YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Eğlencenin Vergisi Olur Mu?

Değerli okurlar, eğlence vergisi gerek ülkemizde gerekse dünyada bilinirlik veya hasılat olarak kendine yer edinememiş olsa da tarihinin diğer birçok dolaylı vergiye göre eskiye dayandığı görülmektedir. 17. yüzyılda “Yoksul Hakkı” veya “Fukara Hakkı” vergisi isimleriyle kendine yer bulmaya çalışan söz konusu vergi; Fransa’da sosyal yardım sağlamak için eğlence gelirlerinin dörtte biri oranında alınan bir vergi olarak kimlik kazanmıştır. Bu yüzden Fransız Devrimi’ne kadar bu verginin adı “fakirler için bir çeyrek” olarak anılmıştır.

Türkiye’nin eğlence vergisi ile tanışması

Ülkemize bakıldığında ise eğlence vergisi ile ilgili ilk düzenlemeler; 1981 yılında yürürlüğe giren Belediye Gelirleri Kanunu ile yapılmıştır. İlgili kanun uyarınca gerçek veya tüzel kişilerce işletilen eğlence yerleri, eğlence vergisinin konusunu oluşturacağı ve belediye sınırları ile mücavir alanlar içinde yer alan eğlence işletmelerinin faaliyetlerinin eğlence vergisine tabi olacağı hüküm altına alınmıştır.

Mükellefi eğlence yerlerini işleten gerçek veya tüzel kişiler olan eğlence vergisinin matrahı; biletli girilen bir yer olup olmamasına veya verginin konusunun müşterek bir bahis olmasına göre değişeceği açıklanmıştır. Buna göre:

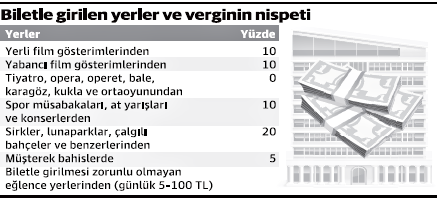

• Biletle girilen yerlerde eğlence vergisinin matrahı; eğlence vergisi hariç olmak üzere bilet bedeli olarak sağlanan gayri safi hasılat (Bilet bedeli dışında bağış veya başka adlar altında alınan paralar dahil),

• Biletle girilmesi zorunlu olmayan yerlerde eğlence vergisinin matrahı; bar, pavyon, gazino, gece kulübü, taverna, diskotek, kabare, dansing, bilardo ve masa futbolu salonları gibi eğlence yerlerinde ise verginin matrahı işin mahiyetine göre çalışılan her gün için, Belediye Meclislerince takdir edilecek miktar,

• Müşterek bahislerde eğlence vergisinin matrahı; iştirakçilerden tahsil edilen tutardan KDV düşüldükten sonra kalan tutar, olduğu belirtilmiştir. Belediye Gelirleri Kanunu’na göre eğlence vergisi aşağıdaki nispet ve miktarlarda alınmaktadır.

Mükellefi kim?

Verginin biletle girilen yerlerde bilet bedellerine eklenmek suretiyle hesaplanacağı ve belediye tarafından biletlere özel damga konulması sırasında ödeneceği belirtilmiştir. Bu suretle alınan biletlerin kullanılmadan iadesi halinde ise peşin olarak ödenen verginin iade edileceği ayrıca açıklanmıştır. Genel ve katma bütçeli idarelerle İl Özel İdareleri ve köyler tarafından yürütülen spor müsabakaları, at yarışları ve benzeri faaliyetlerde bilet bedeli ile birlikte alınan verginin takip eden 20 gün içinde ilgili belediyeye ödeneceği belirtilmiştir. Diğer taraftan müşterek bahislerde her aya ait verginin o ayı takip eden ayın 20’nci günü akşamına kadar ilgili belediyeye bir beyanname ile bildirileceği ve aynı sürede ödeneceği açıklanmıştır. Biletle girilmesi zorunlu olmayan eğlence yerlerinde ise her aya ait verginin o ayı takip eden ayın 20’nci günü akşamına kadar ilgili belediyeye yatırılacağı belirtilmiştir.

Eğlence: İhtiyaç mı lüks mü?

Gerek önceki dönemlerde gerekse günümüzde pek bilinmeyen ve benimsenemeyen eğlence vergisi ülkemizde ve dünya ülkelerinde bütçe gelirlerinin çok düşük bir kalemini oluşturmaktadır. Bu sebepledir ki birçok gelişmiş ülkede eğlence vergisi uygulaması bulunmamaktadır. OECD ülkelerinden Hollanda ve Danimarka 1970’lerde, Japonya ve ABD 1980’lerin sonlarında eğlence vergisini kaldırmıştır. Dünya üzerinde dönem dönem eğlence vergisinin kültürel gelişimi ve etkileşimi olumsuz yönde etkilediğine dair çeşitli paneller ve konferanslar yapılmış olup, söz konusu verginin çıkış noktası olan “Eğlence” yüzyıllar önce lüks bir tüketim olduğu fakat günümüzde ise lüksten ziyade normal bir ihtiyaç ve tüketim gereksinimi olduğu üzerinde durulmuştur.

Özellikle uluslararası birçok sosyal ve kültürel organizasyona ev sahipliği yapan ülkemizin söz konusu faaliyetler kapsamında çekiciliğinin artması eğlence vergisi üzerindeki yükünü azaltması ile mümkün olabilecektir.

OECD açısından tartışmalar

OECD ülkeleri açısından konuya bakacak olursak söz konusu verginin:

● Halk tarafından bilinirliğinin ve kabul edilebilirliğinin az olması ve gittikçe düşüyor olması,

● Rekabet eşitsizliği yarattığı,

● Kültürel aktiviteleri teşvik etmemesi,

● Tahsili için yapılan harcamaların yüksek olduğu,

● Denetim zorlukları, sebepleriyle kaldırılması yönünde dönem dönem argümanlar sunulmuştur. Uygulandığı birçok ülkede kaldırılan eğlence vergisi halen uygulandığı ülkelerde de toplam gelirler arasında giderek küçülen bir paya sahiptir. Günümüzde, ülkemizde uygulanmakta olan eğlence vergisinin bütçe içindeki payı çok düşük olsada, söz konusu vergi oranlarının yüksek oluşunun kültürel etkinlikler üzerinde olumsuz bir etki bıraktığı gözlenmektedir.Bazı organizasyon şirketlerinin, artan maliyetlerin yanı sıra yürürlükte bulunan eğlence vergisini de hesaba katmak zorunda olmalarından dolayı zor durumda kaldıkları tabiidir.

(Kaynak: Dünya Gazetesi | 05.06.2015)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV