YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Yatırım Teşviklerinden İndirimli Kurumlar Vergisindeki Değişiklikler / Akif Akarca, Dr.Mehmet Şafak

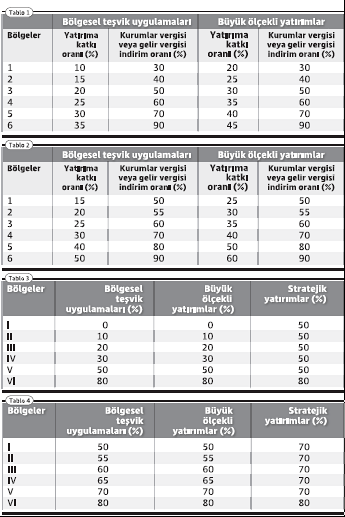

Bilindiği üzere, büyük ölçekli yatırımlar ile bölgesel uygulama kapsamında gerçekleştirilen yatırımlarda, kurumlar veya gelir vergisine uygulanan indirim oranları ile yatırıma katkı oranları aşağıdaki gibidir:

Stratejik yatırımlar için tüm bölgelerde uygulanacak vergi indirimi oranı yüzde doksan ve yatırıma katkı oranı yüzde ellidir.

(Yatırıma katkı tutarı, indirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların devletçe karşılanacak tutarını ifade etmektedir. Bu tutarın yapılan toplam yatırıma bölünmesi suretiyle bulunacak oran ise yatırıma katkı oranını ifade etmektedir.)

Ancak, 2012/3305 sayılı Bakanlar Kurulu Kararı'na istinaden düzenlenecek teşvik belgeleri kapsamında 31/12/2013 tarihine kadar (bu tarih dahil) yatırıma başlanılmış olması halinde aşağıdaki tabloda belirtilen indirim oranları ile yatırıma katkı oranları uygulanmıştı.

2012/3305 sayılı Bakanlar Kurulu Kararı'nda 2014/6058 sayılı Bakanlar Kurulu Kararı'yla yapılan değişiklik uyarınca, bu artırımlı oranlar 2014 yılı sonuna kadar başlanılan yatırımlar için de uygulanmıştı.

Bu kez, 2012/3305 sayılı Bakanlar Kurulu Kararı'nda 8 Nisan 2015 tarihli Resmi Gazete'de yayımlanan 2015/7496 sayılı Bakanlar Kurulu Kararı'yla yapılan değişiklikle, bu artırımlı oranların 2015 yılı sonuna kadar başlanacak yatırımlara da uygulanması öngörülmüştür.

Öte yandan, 22 Ocak 2015 tarihli DÜNYA Gazetesi'nde yayımlanan “Yatırım Döneminde İndirimli Kurumlar Vergisi Uygulaması” başlıklı yazımızda; yatırımlara uygulanacak destekler arasında yer alan “vergi indirimi” desteğine ilişkin ayrıntılı açıklamalar yapılmıştı.

Anılan yazımızda açıklandığı üzere; yatırımlara uygulanacak destekler arasında yer alan “vergi indirimi” desteği 5520 sayılı Kurumlar Vergisi Kanunu'na 5838 sayılı Kanun'la eklenen ve sonrasında da 5904 sayılı Kanunlar ile değişiklik yapılan “32/A” maddesi çerçevesinde hem kurumlar vergisi mükelleflerine hem de gelir vergisi mükelleflerine uygulanmaktadır.

Anılan madde düzenlemelerine göre;

- Finans ve sigortacılık konularında faaliyet gösteren kurumlar,

- İş ortaklıkları,

- Taahhüt işleri,

- 4283 sayılı Yap-İşlet Modeli ile Elektrik Enerjisi Üretim Tesislerinin Kurulması ve İşletilmesi ile Enerji Satışının Düzenlenmesi Hakkında Kanun ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanunkapsamında gerçekleştirilen yatırımlar için vergi indirimi desteği öngörülemez. Keza, arazi-arsa, royalti, yedek parça ve amortismana tabi olmayan diğer harcamalar indirimli vergi uygulamasından yararlanamaz.

Yukarıdakiler dışında kalan ve Hazine Müsteşarlığı tarafından 2009/15199 Bakanlar Kurulu Kararı'na istinaden düzenlenmiş teşvik belgesine bağlanan gerek büyük ölçekli yatırımlar gerekse bölgesel uygulama kapsamında gerçekleştirilen yatırımlarda bu yatırımlardan elde edilen kazançlar “yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren”, yatırıma katkı tutarına ulaşıncaya kadar, indirimli oranlar üzerinden kurumlar vergisine tabi tutulmaktaydı. (Vergi indirimi sadece yıllık beyana konu kazançlara değil, anılan yatırımların kısmen ya da tamamen işletmeye alındığı hesap dönemi de dahil olmak üzere, geçici vergi dönemlerinde de uygulanmaktaydı.) Başka bir deyişle; yatırım faaliyete geçmeden ve bu faaliyetlerden kazanç elde edilmeden söz konusu indirimli kurumlar vergisi uygulamasından yararlanılamıyordu. Ancak, anılan maddenin ikinci fıkrasına 15/6/2012 tarihli ve 6322 sayılı Kanun'la eklenen (c) bendi hükmü ve bu hükme istinaden çıkartılan ve 19/6/2012 tarihli ve 28328 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 2012/3305 sayılı Bakanlar Kurulu Kararı'yla, 2012/3305 sayılı bu karara göre düzenlenmiş yatırım teşvik belgesine sahip mükelleflerin diğer faaliyetlerinden 1/1/2013 tarihinden itibaren elde ettikleri kazançlarına da yatırım döneminde indirimli kurumlar vergisi uygulanması mümkün hale gelmişti.

Dolayısıyla, mükelleflerin, 2012/3305 sayılı Karara göre düzenlenmiş yatırım teşvik belgesi kapsamındaki yatırımlarına fiilen başladıkları tarihten itibaren, anılan Kararın 15 inci maddesine göre hesaplanacak yatırıma katkı tutarına mahsuben,

- Gerçekleştirilen yatırım harcaması tutarını aşmamak ve

- Toplam yatırıma katkı tutarının Bakanlar Kurulunca belirlenen ve aşağıdaki tabloda yer alan oranlarını geçmemek üzere, diğer faaliyetlerinden elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanabilmekteydi.

(Kaynak: Dünya Gazetesi | 23.04.2015)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV