YMM Hasan Aydın

YMM Hasan Aydın

Zeyneddin Çetin

Zeyneddin ÇetinVergi Başmüfettişi

cetinzeyni@gmail.com

7326 Sayılı Kanuna Göre Matrah ve Vergi Artırımı-10 (Hesaplamada, Mükellefin Beyanı İle Birlikte Hangi Tutarlar Esas Alınır?)

7326 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 09.06.2021 tarihinde, 1 Seri No.lu Genel Tebliği 14.06.2021 tarihinde ve 4420 sayılı Cumhurbaşkanı Kararı da 27.08.2021 tarihinde Resmi Gazetede yayımlanmıştır.

Bu yazımız; 7326 sayılı Kanun’un 5’inci maddesi kapsamında yapılacak matrah veya vergi artırımında, mükellefin beyanı ile birlikte esas alınacak matrahlar/tutarlar hakkındadır.

Artırım Bildiriminde, Mükellefin Beyanı İle Birlikte Dikkate Alınacak Tutarlar

7326 sayılı Kanunun 5’inci maddesinin (1) fıkrasının (j) bendi, (2) fıkrasının (f) bendi ve (3) fıkrasının (d) bendine göre matrah ve vergi artırımında bulunulan vergilendirme dönemlerine ilişkin olarak bu Kanunun yayımı tarihinden önce yapılıp kesinleşen tarhiyatlar, ilgili dönem beyanı ile birlikte dikkate alınır. Mezkur Kanun, 09.06.2021 tarihinde Resmi Gazetede yayımlanmıştır. Buna göre mükelleflerce ilgili yıllarda düzeltme beyannamesi verilmiş ve düzeltme işlemlerinin 7326 sayılı Kanunun yayımlandığı tarihe kadar sonuçlandırılmış olması hali de dâhil olmak üzere, ikmalen, re'sen veya idarece yapılan tarhiyatlar üzerine 09.06.2021 tarihten önce yapılıp kesinleşen tarhiyatlar, matrah artırımına esas ilgili dönem beyanı ile birlikte dikkate alınacaktır.

Bilindiği üzere gelir ve kurumlar vergisi yönünden artırım bildiriminde, beyan edilen gelir/kurumlar vergisi matrahı; katma değer vergisi yönünden artırım bildiriminde ise beyan edilen ‘hesaplanan katma değer vergisi’ tutarları esas alınmaktadır. Belli şartlar dâhilinde gelir/kurumlar için matrah artırımında ve katma değer vergisi için vergi artırımında, asgari matrahlar esas alınabilmektedir.

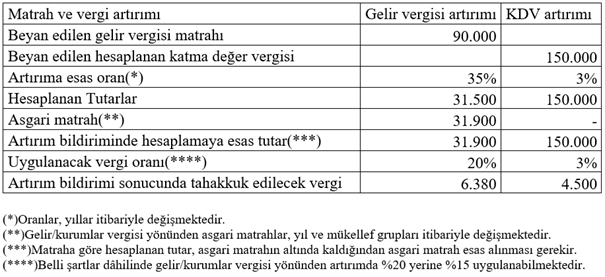

Örnek1: İşletme hesabına göre defter tutan A mükellefinin; 2016 yılı beyanlarına göre gelir vergisi matrahı 90.000-TL, her ay Hesaplanan KDV’si olup toplamı da 150.000-TL dir.

Buna göre olması gereken artırım bildirimleri aşağıdaki gibidir.

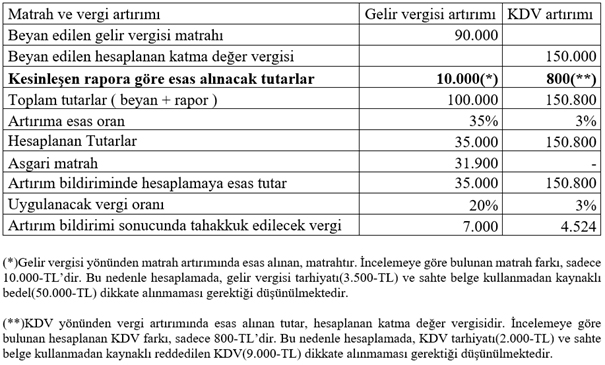

Örnek2: Aynı mükellef hakkında vergi inceleme raporu düzenlenmiş ve söz konusu rapor 2020 yılında kesinleşmiştir. Raporda yer alan veriler:

%8 KDV’ye tabi 10.000-TL tutarında kayıt/beyan dışı bırakılan hasılat tespit edilmiştir.

%18’ KDV’ye tabi, bedeli 50.000-TL’lik 1 adet sahte belge kullanıldığı tespit edilmiştir.

Re’sen tarh edilen gelir vergisi 3.500-TL dir.

Sonraki döneme devreden KDV’den dolayı sadece 2.000-TL KDV tarhiyatı yapılmıştır.

Buna göre olması gereken artırım bildirimleri aşağıdaki gibidir.

Sonuç olarak; 7326 sayılı Kanun kapsamında yapılan artırım bildirimlerinde, 09.06.2021 tarihinden önce düzeltme beyanları ve vergi inceleme raporları ile kesinleşen tarhiyatlar, mükellefin beyanı ile birlikte dikkate alınmaktadır.

Kanaatimiz; 7326 sayılı Kanunda her ne kadar ‘’…kesinleşen tarhıyatlar…’’ belirtilmiş ise de Kanunun konuluş amacı ve ruhu itibariyle düzeltme beyannamesinde veya inceleme sonucunda düzenlenen raporlarda kesinleşen ‘’gelir/kurumlar vergisi için matrah farkı’’ ve ‘’ katma değer vergisi için hesaplanan KDV farkı’’ dikkate alınması gerektiğidir. Aksi durumda, elma ile armudun birlikte toplandığı anlamına gelmektedir.

Kaynakça:

-7326 sayılı Kanun

-7326 sayılı Kanun 1 seri No.lu Genel Tebliği

22.09.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

-

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

-

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

-

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

-

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

-

Toplu İş Sözleşmesinin Kanuni Esasları

Toplu İş Sözleşmesinin Kanuni Esasları

-

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

-

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

-

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV