YMM Ahmet Halis Başli

YMM Ahmet Halis Başli

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

Promosyon Ürünler için Yüklenilen Verginin (KDV) Ne Kadarlık Kısmı İndirim Konusu Yapılabilir

İşletmeler ticari faaliyetleri kapsamında pazarladıkları malların talebini artırmak maksadıyla pazarlama yöntemleri geliştirmeye çalıştıkları bilinmektedir. En çok bilinen yöntem ise satışı yapılan malın yanında başka bir malın ayrıca bir bedel alınmaksızın verilmesidir. Peki promosyon olarak verilecek ürün dolayısıyla yüklenilen katma değer vergisinin (KDV) tamamı indirim konusu yapılabilir mi? Katma Değer Vergisi Genel Uygulama Tebliğinin 1/B.10 bölümünde promosyon ürünler açıklanmış olup tebliğin ilgili bölümleri aşağıdaki gibidir.

“… Bir malın tasarruf hakkının malik veya adına hareket edenlerce, alıcıya veya adına hareket edenlere devri olarak tanımlanan teslim hükümleri çerçevesinde ticari bir işletmenin yaptığı bedelsiz teslimler de KDV’ye konu olmaktadır.

Ancak, firmaların iktisadi faaliyetini genişletme, emsal işletmelerle rekabet edebilme, üretim veya satışını yaptıkları mallara olan talebi koruma veya artırma amacıyla bir malın yanında başka bir mal verilmesi şeklinde gerçekleşen işlemlerde, promosyon ürünü açısından bir bedelsiz teslim söz konusu olmaz. Zira, firmanın genişleyen faaliyetiyle bağlantılı olarak işletmede yaratılan katma değer artar.

Nitekim piyasadan satın alınan veya ithal edilen malların promosyon ürünü olarak müşterilere verilmesi, mükellefler açısından pazarlama gideri niteliğini taşıdığından, bu malların alış bedelleri gider olarak kaydedilebilir.

Dolayısıyla, firmanın yarattığı katma değer içerisinde vergilenen promosyon mallarının müşterilere verilmesi sırasında KDV hesaplanmasına gerek bulunmayıp, bu ürünler için yüklenilen KDV ise indirim konusu yapılabilir.

Bu durum, KDV sistemindeki farklı oran uygulaması nedeniyle bazı sorunlara neden olmakta ve düşük oranda vergiye tabi bir malın yanında yüksek oranda vergiye tabi bir malın promosyon ürünü olarak verildiği hallerde, promosyon olarak verilen malların ticaretini yapan firmalar açısından haksız rekabet sorunu ortaya çıkmaktadır.

3065 sayılı Kanunun (29/4) üncü maddesi ile vergi indirimi uygulamasında doğabilecek aksaklıkları, vergi mükerrerliğine ve vergi muafiyetine meydan vermeyecek şekilde, bu Kanunun ana ilkelerine uygun olarak giderme ve indirimle ilgili usul ve esasları düzenleme konusunda Bakanlığımıza yetki verilmiştir.

Bu yetki çerçevesinde, promosyon ürünü olarak verilen malın (aynı işletmede imal veya inşa edilenler dahil) tabi olduğu KDV oranının;

-Satışı yapılan mala ait KDV oranına eşit veya daha düşük oranda olması halinde promosyon ürünü için yüklenilen KDV’nin tamamının indirim konusu yapılması,

-Satışı yapılan malın tabi olduğu KDV oranından yüksek olması halinde ise promosyon ürünü için yüklenilen KDV’den, satışı yapılan malın tabi olduğu orana isabet eden kısmın indirim konusu yapılması, kalan kısmın gelir veya kurumlar vergisi açısından gider veya maliyet olarak dikkate alınması, uygun görülmüştür.

Her iki durumda da promosyon ürünü olarak satın alınan, ithal edilen ya da aynı işletmede imal veya inşa edilen malların; ne kadarının aynı dönemde ayrıca bir bedel tahsil edilmeksizin verileceği, ne kadarının stoklarda kalacağı bilinemediğinden bu mallara ilişkin olarak yüklenilen vergi, öncelikle "indirilecek KDV" hesabına alınır.

Birinci durumda, promosyon mallarının alımı, imal veya inşası ile herhangi bir bedel alınmaksızın müşterilere verilmesi işleminin aynı dönemde veya farklı dönemlerde gerçekleşmesi, bu mallarla ilgili olarak yüklenilip indirim konusu yapılacak KDV açısından bir önem taşımaz.

Promosyon ürününün tabi olduğu KDV oranının, satışı yapılan malın tabi olduğu orandan yüksek olduğu hallerde ise;

-Promosyon olarak verilen malların alımı, imal veya inşası ile ayrıca bir bedel tahsil edilmeksizin müşterilere verilmesi işleminin aynı dönemde gerçekleşmesi halinde, bu mallarla ilgili olarak yüklenilen ve öncelikle "indirilecek KDV" hesabına alınmış olan KDV’den, satışı yapılan malın tabi olduğu orana isabet eden kısım dışındaki tutar, "indirilecek KDV" hesabından çıkarılarak gider hesaplarına intikal ettirilir.

-Promosyon ürününün satın alındığı ya da işletmede imal veya inşa edildiği dönemde değil de daha sonraki dönemlerde müşterilere verilmesi halinde ise bu ürünlerle ilgili olarak malların satın alındığı, imal veya inşa edildiği dönem beyannamesinde "indirilecek KDV" olarak beyan edilen tutardan, satışı yapılan malın tabi olduğu orana isabet eden kısmın düşülmesinden sonra kalan tutar, ürünlerin ayrıca bir bedel alınmaksızın teslim edildiği dönem beyannamesinin “İlave Edilecek KDV” satırına dahil edilerek beyan edilir ve aynı miktar gider veya maliyet hesaplarına alınır.

Promosyon ürünü için yüklenilen vergiden indirim konusu yapılacak kısım;

Promosyon Ürünü İçin Yüklenilen Vergi Tutarı = Satışı Yapılan Malın Tabi Olduğu Oran / Promosyon Ürününün Tabi Olduğu Oran

formülü ile hesaplanır, artan kısım gider veya maliyet olarak dikkate alınır.

Öte yandan, promosyon ürünü olarak verilen malların alışı sırasında yapılan diğer giderlere ilişkin yüklenilen KDV genel hükümler çerçevesinde indirim konusu yapılır.

Örnek :(A) gazetecilik firması, periyodik dönemler halinde veya her gün gazetenin yanında ek olarak bir dergi vermektedir. Gazetenin satışını artırmak amacıyla ve ayrıca bir bedel alınmaksızın verilen bu dergi, işletmede yaratılan katma değerin bir unsuru niteliğinde olduğundan tesliminde ayrıca KDV hesaplanmaz. Gazete ve derginin teslimi aynı oranda KDV’ye tabi olduğundan, dergi için yüklenilen verginin tamamı indirim konusu yapılır.

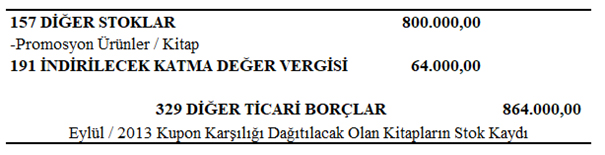

Örnek :(A) gazetecilik işletmesi, okurlarına 30 kupon karşılığında kitap vereceğini taahhüt etmiş ve Eylül/2013 döneminde (B) firmasından 80.000 adet kitap satın almıştır. Bu alış işlemi sırasında 800.000 TL mal bedeli ve 64.000 TL KDV ödemiştir.

Gazete işletmesinin okurlarına vereceği kitapların bedelleri gelir ve kurumlar vergisi açısından pazarlama gideri olarak kabul edilir ve ayrıca bir bedel alınmaması koşuluyla, bu ürünlerin tesliminde KDV hesaplanmaz.

Bu işlemde satışı yapılan mal gazete olup teslimi (%1), promosyon ürünü olarak verilen kitap ise (%8) oranında KDV’ye tabidir. Gazete işletmesi, promosyon mallarının alımı için yüklendiği KDV’nin tamamını öncelikle "indirilecek KDV" hesabına alır. Promosyon mallarının tümünün aynı dönemde müşterilere verilmesi halinde, işletmenin kitaplar için yüklendiği KDV’den, sadece ana malın tabi olduğu orana (%1) isabet eden kısmı indirim hesaplarında kalır, artan kısım gider hesaplarına alınır. Yukarıdaki formül çerçevesinde indirim konusu yapılacak KDV;

64.000 TL x (1 / 8) = 8.000 TL olarak hesaplanır.

(64.000 – 8.000 =) 56.000 TL ise gider olarak dikkate alınabilir.”

Eylül/2013 de alınan kitaplar aşağıdaki yevmiye kaydı ile stoklara alınır. Tebliğ açıklamasındaki “ne kadarının aynı dönemde ayrıca bir bedel tahsil edilmeksizin verileceği, ne kadarının stoklarda kalacağı bilinemediğinden bu mallara ilişkin olarak yüklenilen vergi, öncelikle "indirilecek KDV" hesabına alınır.” ifadesinden hareketle yüklenilen KDV’nin tamamı 191 hesaba intikal ettirilir.

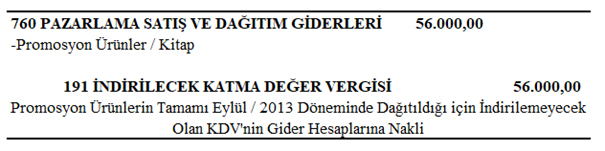

Kitapların Eylül 2013 döneminde tamamının dağıtıldığını varsaydığımızda promosyon olarak dağıtılan ürünlerin (kitap) KDV oranı, bedel karşılığında satışı yapılan ürün (gazete) KDV oranından yüksek olduğu için tebliğdeki oranlamanın yapılması gerekir. Hesaplama sonucunda bulunan indirim konusu yapılabilir KDV (8.000 TL) 191 hesapta kalacak olup farkı (56.000 TL) ise aynı dönem gider hesaplarına nakledilmesi gerekmektedir. Yevmiye kaydı aşağıdaki gibidir.

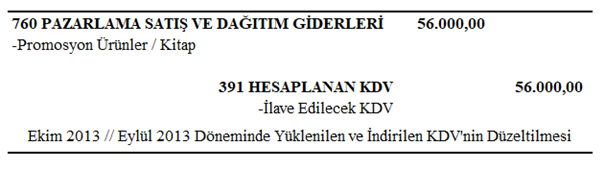

Kitapların tamamının Ekim 2013 döneminde dağıtıldığını varsaydığımızda ise tebliğde ifade edilen “"indirilecek KDV" olarak beyan edilen tutardan, satışı yapılan malın tabi olduğu orana isabet eden kısmın düşülmesinden sonra kalan tutar, ürünlerin ayrıca bir bedel alınmaksızın teslim edildiği dönem beyannamesinin “İlave Edilecek KDV” satırına dahil edilerek beyan edilir ve aynı miktar gider veya maliyet hesaplarına alınır.” hükmü dolayısıyla Ekim 2013’te aşağıdaki yevmiye kaydı yapılır.

KAYNAKLAR

Katma Değer Vergisi Genel Uygulama Tebliği

19.10.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Ortakların Şahsi Harcamalarının Şirket Gideri Sayılmasının Vergisel Sonuçları

Ortakların Şahsi Harcamalarının Şirket Gideri Sayılmasının Vergisel Sonuçları

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Borsa İstanbul (BİST)’te İşlem Gören Halka Açık Ortaklıklarda Şirketlerin Kendi Hisselerini Edinmesi ve Geri Alım Programı Başlatma Uygulaması Bölüm-II-

Borsa İstanbul (BİST)’te İşlem Gören Halka Açık Ortaklıklarda Şirketlerin Kendi Hisselerini Edinmesi ve Geri Alım Programı Başlatma Uygulaması Bölüm-II-

-

Ülkemizi Yoran Mevzuat! Türkiye Neden 6. Sırada?

Ülkemizi Yoran Mevzuat! Türkiye Neden 6. Sırada?

-

Engelli İstihdamında İşveren Yükümlülükleri

Engelli İstihdamında İşveren Yükümlülükleri

-

Vergide Dünya Halleri – 2025 / 6

Vergide Dünya Halleri – 2025 / 6

-

Personele Altın Hediye Edilmesinde Yeni Uygulama ve Kolaylaştırılmış Muhasebe Örneği

Personele Altın Hediye Edilmesinde Yeni Uygulama ve Kolaylaştırılmış Muhasebe Örneği

-

Vergi Usul Kanunu Sirküleri/190

Vergi Usul Kanunu Sirküleri/190

-

Yatırım Teşvik Tebliği Yayımlandı

Yatırım Teşvik Tebliği Yayımlandı

-

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

-

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV