Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

Satış Amaçlı Elde Bulundurulan Binaların TFRS 5 Kapsamında Değerlendirilmesi

İşletmeler ticari faaliyetlerinde kullanmak üzere ya da âtıl fonlarını fiyat değişimlerinden istifade ederek kazanç elde etmek için duran varlık satın aldıkları bilinmektedir. Tekdüzen hesap planı (TDHP) açıklamalarında maddi duran varlıklar “İşletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan fiziki varlık kalemlerinin ve bunlarla ilgili birikmiş amortismanların izlendiği hesap grubu” şeklinde açıklanmıştır. Devam eden TDHP açıklamalarında ise işletmeye ait her türlü bina ve bunların ayrılmaz parçalarının bu grupta “Binalar” hesabı altında izleneceği ifade edilmiştir.

Tekdüzen muhasebe sisteminde binalar diğer varlıklara göre kısa sürede elden çıkarılması düşünülmediği için işletme aktifinin duran varlıklar bölümünde yer alır. Türk Dil Kurumu sözlüğünde gayrimenkul, taşınmaz (taşınamayan mülk) olarak karşılık bulmuştur. Gayrimenkul yani taşınamayan mülk arsa veya arazi üzerine yapılan fiziki varlıklardır. Bu varlıklar Vergi Usul Kanunu’nun (VUK) 262. maddesinde ise iktisadi bir kıymetin elde edilmesi veya değerinin artırılması amacıyla yapılan ödemeler toplamı ile kaydedileceği hüküm altına alınmıştır. Bu toplam ise maliyet bedeli olarak ifade edilmektedir. VUK 269. maddesinde gayrimenkullerin maliyet bedeli ile değerleneceği, 270. maddede maliyet bedeline satın alma bedelinden başka aşağıda sayılan unsurlarında dahil edileceği,

- Makina ve tesisatta gümrük vergileri, nakliye ve montaj giderleri;

- Mevcut bir binanın satın alınarak yıkılmasından ve arsasının tesviyesinden mütevellit giderler.

Bunların yanında noter, mahkeme, kıymet takdiri, komisyon ve tellaliye giderleri ile emlak alım ve ÖTV giderleri maliyet bedeline ithal etmekte veya genel giderler arasında göstermekte serbest olduğu belirtilmiştir.

İşletmeler sahip oldukları binaları yerel mevzuatımız kapsamında yatırım, satış ve kullanım amaçlı ayrımına gitmeden daha çok kullanım odaklı edinim biçiminde finansal tablolarında raporlama yaptıkları bilinmektedir.

“Meslek mensuplarının daha önce satış amaçlı duran varlık sınıflandırması yapma durumlarına baktığımızda, %6’sı evet %94’ü ise hayır yanıtını vermiştir. Bu durum bize meslek mensuplarının büyük çoğunluğunun TFRS 5 Satış amaçlı duran varlık standardını kullanmadıklarını göstermektedir.” [1]

TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler Standardı ise bu ayrımın dikkate alınması gerektiğini, koşulların sağlanması halinde gerekli sınıflandırmanın yapılmasını, standart kapsamında uygun sunum ve açıklamaları zorunlu kılmaktadır.

Standart amacını satış amaçlı elde tutulan olarak sınıflandırılma kriterlerini sağlayan varlıkların; defter değerleri ile satış için katlanılacak maliyetler düşülmüş gerçeğe uygun değerlerinden düşük olanı ile ölçüleceği ve söz konusu varlıklar üzerinden amortisman ayırma işleminin durdurulacağı şeklinde belirlemiştir. (TFRS 5, Md. 1-a)

Örnek 1: ABC İşletmesi maliyet bedeli 500.000,00 TL, birikmiş amortismanı 37.500,00 TL olan aktifindeki binasını 2020 yılında satmayı planlamaktadır. Satış bedeli üzerinden %4 komisyon ödemesi karşılığında emlak komisyoncusu ile anlaşmaya varılmış ve gerekli ilanlar yayınlanmıştır. Alıcılar ile görüşülmüş ve satış fiyatının 750.000,00 TL olacağı tahmin edilmektedir. (KDV ihmal edilmiştir.)

Bina Maliyet Bedeli 500.000,00

Birikmiş Amortisman (37.500,00)

Bina Defter Değeri 462.500,00

Tahmini Satış Fiyatı 750.000,00

Satış Maliyeti (Komisyoncu) (30.000,00) (750.000*0,04)

Gerçeğe Uygun Değer 720.000,00

Binanın defter değeri ile satış maliyetleri düşülmüş gerçeğe uygun değeri karşılaştırılarak düşük olan değer üzerinden satış amaçlı elde tutulan duran varlık olarak kayıtlara alınmalıdır. Bina 462.500,00 TL defter değeri üzerinden satış amaçlı elde tutulan varlık olarak kayıtlara alınacaktır.

|

194.SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR |

462.500,00 |

|

|

-İstanbul/Ümraniye Bina |

|

|

|

257.BİRİKMİŞ AMORTİSMANLAR |

37.500,00 |

|

|

-İstanbul/Ümraniye Bina |

|

|

|

252.BİNALAR |

|

500.000,00 |

|

-İstanbul/Ümraniye Bina |

|

|

Binanın tahmini satış fiyatının 450.000,00 TL olacağı varsayıldığında ise;

Bina Maliyet Bedeli 500.000,00

Birikmiş Amortisman (37.500,00)

Bina Defter Değeri 462.500,00

Tahmini Satış Fiyatı 450.000,00

Satış Maliyeti (Komisyoncu) (18.000,00) (450.000*0,04)

Gerçeğe Uygun Değer 432.000,00

Gerçeğe uygun değeri defter değerinden düşük olduğu için bina kayıtlara 432.000,00 TL değer üzerinden satış amaçlı elde tutulan varlık olarak kayıtlara alınacaktır. Bilgi kullanıcılarının ihtiyaçlarına uygun bilgiler sunabilmek ve ihtiyatlılık ilkesini de göz önünde bulundurarak muhtemel gider ve zararlar kaydedilirken muhtemel gelir ve karlar gerçekleşme anına kadar herhangi bir kayıt yapılmamaktadır.

|

194.SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR |

432.000,00 |

|

|

-İstanbul/Ümraniye Bina |

|

|

|

257.BİRİKMİŞ AMORTİSMANLAR |

37.500,00 |

|

|

-İstanbul/Ümraniye Bina |

|

|

|

659.DİĞER OLAĞAN GİDER VE ZARARLAR |

30.500,00 |

|

|

-Satış Amaçlı Duran Varlık Değer Azalış Zararı |

|

|

|

252.BİNALAR |

|

500.000,00 |

|

-İstanbul/Ümraniye Bina |

|

|

Bir duran varlığın defter değerinin sürdürülmekte olan kullanımdan ziyade satış işlemi vasıtası ile geri kazanılacak olması durumunda işletme, söz konusu duran varlığı (veya elden çıkarılacak varlık grubunu) satış amaçlı olarak sınıflandırır. (TFRS 5, Md. 6)

“Örneğin işletme üretimde kullandığı bir makineyi satmaya karar vermiş olsun. Bu durumda işletmenin nakit akışı, üretimden yani makinenin kullanımından ziyade makinenin satışından olacaktır. Bu nedenle bu varlık satış amaçlı varlık olarak sınıflandırılmalıdır.” [2]

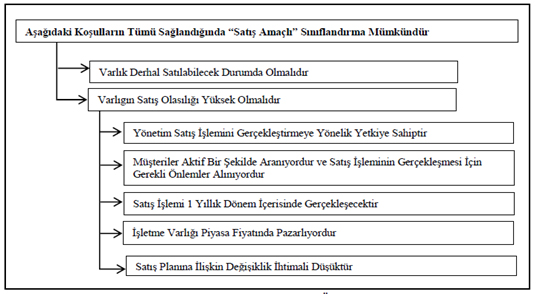

Varlıkların satış amaçlı olarak sınıflandırılabilmesi için aşağıdaki koşulların sağlanması gerekir. (TFRS 5, Md. 7)

- Varlığın derhal satılabilecek durumda olması (herhangi bir ön koşulun olmaması),

- Varlığın satış olasılığının yüksek olması gerekir.

Satış olasılığının yüksek olması aşağıdaki durum ve şartlar yerine getirildiğinde gerçekleşmiş kabul edilir. (TFRS 5, Md. 8)

- Uygun bir yönetim kademesi tarafından varlığın satışına ilişkin bir satış planı yapılmış, alıcıların ya da müşterilerin belirlenmesi ile planın tamamlanmasına yönelik aktif bir program başlatılmış olmalıdır. Yönetim kurulunun satış için karar vermiş olması ve satışla ilgili gazeteye ilan vermiş olması örnek olarak gösterilebilir.

- Varlık gerçeğe uygun değeriyle (yani piyasa fiyatı ile) aktif bir şekilde pazarlanıyor olmalıdır.

- Satış amaçlı olarak sınıflandırıldıktan sonra bir yıl içerisinde satışın tamamlanacağının beklenmesi gerekir.

- İşletme varlığı piyasada oluşan bir fiyat üzerinden pazarlıyor olmalıdır.

- Satış planını tamamlamak için gerekli işlemlerin, planda önemli değişiklikle yapılması ve planın iptal edilmesi ihtimalinin düşük olduğunu göstermesi gerekir.

Şekil:1 Satış Amaçlı Sınıflandırma Ölçütleri [2]

Çeşitli olay veya koşullar satış işleminin tamamlanma süresini bir yıldan fazla uzaması halinde varlığın satış amaçlı olarak sınıflandırılmaya devam edilmesi için aşağıdaki şartların gerçekleşmesi gerekir. (TFRS 5, Md. 9)

- Gecikme işletmenin kontrolü dışında gerçekleşmelidir.

“Örneğin; Hermigua Hidroelektrik adında bir işletme kendisine ait El Guro Hidroelektrik Tesisi’ni satmak istemektedir. Bu işlemin gerçekleşmesi için Kanarya Adaları Hükümeti’nden onay alınması gerekmektedir. Fakat Hükümet, Hermigua Hidroelektrik’in muhtemel müşterilerinden satın alma taahhüdü içeren bir belge temin etmedikçe herhangi bir onay isteğini dikkate almayacağını iletmektedir. Hermigua Hidroelektrik ise bir yıl içinde böyle bir taahhüdü elde etmesinin son derece muhtemel olduğuna inanmaktadır. Hükümet onayının gecikmesi ya da bir yılı aşması durumunda, satış işlemine dair bu gecikme, Hermigua Hidroelektrik işletmesinin kontrolü dışında meydana gelmektedir. Dolayısıyla, Hermigua Hidroelektrik, El Guro tesisini satış amaçlı elde tutulan duran varlık olarak sınıflandırmaya devam edebilmektedir.” [3]

- İşletmenin bir yıllık sure içerisinde ortaya çıkan değişikliklere karşın gerekli önlemleri almış olmalıdır.

- İşletme satış planını uygulamaya devam etmelidir.

- Geciktirici sebeplere ilişkin uygun çözüm önerileri geliştirilmelidir.

- Koşullardaki değişikliğe paralel olarak uygun bir fiyatla pazarlama yapılmaya devam edilmelidir.

İşletmenin bir duran varlığı veya elden çıkarılacak varlık grubunu sadece daha sonradan satmak amacıyla edinmiş olması durumunda, duran varlığın ya da varlık grubunun edinme tarihinde satış amacıyla elde tutulan duran varlık olarak sınıflandırabilmesi için aşağıdaki şartların sağlanması gerekmektedir (TFRS 5, Md. 11):

- Satış işlemi (gecikme durumu hariç) bir yıl içinde tamamlanmalıdır.

- Edinme tarihi itibariyle henüz sağlanmamış olan varlığın derhal satılabilecek durumda olması ile varlığın satış olasılığının yüksek olmasıyla ilgili diğer koşulların edinme tarihini takip eden kısa bir süre içerisinde (genellikle 3 ay içerisinde) yerine getirilme ihtimali yüksek olmalıdır.

Sınıflandırmaya ilişkin şartların bilanço tarihinde sağlanmaması ya da bilanço tarihinden sonra sağlanması durumunda işletme, finansal tablolarının yayımlanması sırasında ilgili duran varlığı (veya elden çıkarılacak varlık grubunu) satış amaçlı elde tutulan varlık olarak sınıflandırmaz (TFRS 5, Md. 12). Sınıflandırmaya ilişkin şartların bilanço tarihinden sonra, finansal tabloların yayımlanmasına ilişkin onaydan önce sağlanması durumunda da işletme ilgili duran varlığı satış amaçlı elde tutulan varlık olarak sınıflandırmaz. Fakat ilgili durumu dipnotlarda açıklar.

Duran varlık olarak sınıflandırılmış olan varlıklar, bu TFRS’ de yer alan satış amaçlı elde tutulma koşullarını karşılayana kadar dönen varlık olarak sınıflandırılmaz. Bir işletmenin yeniden satmak amacı ile edinmiş olduğu, normalde duran varlık olarak işlem görecek bir sınıfa dahil olan varlıklar, bu TFRS doğrultusunda satış amaçlı elde tutulma koşulunu sağlamadığı sürece dönen varlık olarak sınıflandırılmaz. (TFRS 5, Md. 3)

Satış amacıyla elde tutulan olarak sınıflandırılan bir duran varlığı ve satış amacıyla elde tutulan olarak sınıflandırılan elden çıkarılacak bir varlık grubunun içindeki varlıklarını finansal durum tablosunda (bilançoda) diğer varlıklardan ayrı olarak gösterir. Satış amacıyla elde tutulan olarak sınıflandırılan elden çıkarılacak bir varlık grubuna ilişkin borçlar da finansal durum tablosu (bilançoda) diğer borçlardan ayrı olarak gösterilir. Bu varlık ve borçlar mahsup edilmez ve tek bir tutar olarak gösterilmez. (TFRS 5, Md. 38)

Örnek 2: İşletme maliyet bedeli 250.000,00 TL birikmiş amortismanı 25.000,00 TL ve kalan borcu 75.000,00 TL olan binasını satmak istemiş olup tahmini satış fiyatı 300.000,00 TL’dir. Satışı gerçekleştirmek için yapılacak giderler toplamı 5.000,00 TL’dir.

Bina Maliyet Bedeli 250.000,00

Birikmiş Amortisman (25.000,00)

Bina Defter Değeri 225.000,00

Tahmini Satış Fiyatı 300.000,00

Satış Giderleri (5.000,00)

Gerçeğe Uygun Değer 295.000,00

|

194.SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR |

225.000,00 |

|

|

-İstanbul/Ümraniye Bina |

|

|

|

257.BİRİKMİŞ AMORTİSMANLAR |

25.000,00 |

|

|

-İstanbul/Ümraniye Bina |

|

|

|

252.BİNALAR |

|

250.000,00 |

|

-İstanbul/Ümraniye Bina |

|

|

Borç sınıfı değişikliği kaydı aşağıdaki gibi olacaktır.

|

336.DİĞER ÇEŞİTLİ BORÇLAR |

75.000,00 |

|

|

-İstanbul/Ümraniye Bina Borcu |

|

|

|

399.SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLARA İLİŞKİN BORÇLAR |

|

75.000,00 |

|

-İstanbul/Ümraniye Bina Borcu |

|

|

Satış amaçlı elde tutulan duran varlıklar ve durdurulan faaliyetler için “199 Satış Amacıyla Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler” hesabını önermişlerdir. Aynı şekilde bu varlıklara ilişkin borçlar için de “399 Satış Amacıyla Elde Tutulan Duran Varlıklara ve Durdurulan Faaliyetlere İlişkin Borçlar” hesabı uygun görülmektedir. [4] “Satış amaçlı sınıflanan duran varlık veya varlık grubunun satışında ortaya çıkacak kazanç veya kayıplar ile değerleme sonucu oluşacak artış veya azalışların 649 ve 659 nolu hesaplara aşağıdaki gibi açılacak alt hesaplarda izlenmesi önerilmektedir.” [3]

“İşletme, satış amaçlı elde tutulan olarak sınıflandırdığı duran varlık veya varlık grubunu, satış amaçlı sınıflandırma kriterlerini yitirmesi halinde, satış amaçlı elde tutulan olarak sınıflandırmaya son verir. Bu durumda; satış amaçlı elde tutulan olarak sınıflandırılma öncesindeki varlığın değeri ve satış amaçlı sınıflandırma yapılmaması halinde ortaya çıkacak olan amortisman, itfa veya yeniden değerleme ile ilgili düzeltmeler göz önüne alınarak düzeltilir. Daha sonra düzeltilerek bulunan değer ile ilgili varlığın satılmamasına karar verildiği tarihteki geri kazanılabilir tutarı karşılaştırılır ve düşük olanı ile ölçüm yapılır. “[1]

Örnek 3: İşletme 01.01.2018 tarihinde 500.000,00 TL maliyet bedelli idari amaçlı bina satın almıştır. Binanın ekonomik ömrü 50 yıldır. İşletme 01.05.2018 tarihinde binayı satmaya karar veriyor ve satış amaçlı varlık olarak sınıflandırma koşullarını sağlıyor. Binanın gerçeğe uygun değeri 550.000,00 TL olarak saptanıyor. 31.12.2018 tarihinde ise işletme bina satışından vazgeçiyor. Geri kazanılabilir tutar ise 550.000,00 TL olarak belirleniyor. [2 çalışmadaki örnekten türetilmiştir]

Geri kazanılabilir tutar: Varlığın gerçeğe uygun değerinden satış maliyetlerinin düşülmesi sonucunda bulunan tutar ile kullanım değerinden büyük olanı. (TFRS 5 EK A Terimlere İlişkin Tanımlar)

Kullanım değeri: Bir varlığın süregelen kullanımından ve ekonomik ömrünün sonunda elden çıkarılmasından kaynaklanan tahmini gelecek nakit akışlarının bugünkü değeri. (TFRS 5 EK A Terimlere İlişkin Tanımlar)

Bina Maliyet Bedeli 500.000,00

Birikmiş Amortisman (3.333,00) (500.000*0,02*4/12)

Bina Defter Değeri 496.667,00

01.05.2018 / 4 aylık amortisman kaydı.

|

770.GENEL YÖNETİM GİDERLERİ |

3.333,00 |

|

|

-İstanbul/Ümraniye Bina Amortismanı |

|

|

|

257.BİRİKMİŞ AMORTİSMANLAR |

|

3.333,00 |

|

-İstanbul/Ümraniye Bina Amortismanı |

|

|

Binanın defter değeri gerçeğe uygun değerinden düşük olduğundan sınıflandırma aşağıdaki gibi olacaktır.

|

194.SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR |

496.667,00 |

|

|

-İstanbul/Ümraniye Bina |

|

|

|

257.BİRİKMİŞ AMORTİSMANLAR |

3.333,00 |

|

|

-İstanbul/Ümraniye Bina |

|

|

|

252.BİNALAR |

|

500.000,00 |

|

-İstanbul/Ümraniye Bina |

|

|

31.12.2018 tarihinde satıştan vazgeçildiğinde bina satış amaçlı sınıflandırmadan çıkarılacaktır. Satış amaçlı sınıflandırma olmasaydı amortisman ayırarak (tam yıl) oluşacak defter değeri ile geri kazanılabilir tutardan düşük olanı ile değerlenip aşağıdaki gibi raporlanacaktır.

Bina Maliyet Bedeli 500.000,00

Birikmiş Amortisman (10.000) (500.000*0,02)

Bina Defter Değeri 490.000,00

Geri Kazanılabilir Tutar 550.000,00

31.12.2018 de defter değeri geri kazanılabilir tutardan düşük olduğu için bina defter değeri ile değerlenip aşağıdaki kayıt yapılabilir.

|

252.BİNALAR |

490.000,00 |

|

|

-İstanbul/Ümraniye Bina |

|

|

|

659.DİĞER OLAĞAN GİDER VE ZARARLAR |

6.667,00 |

|

|

-Satış Amaçlı Duran Varlık Değer Azalış Zararı |

|

|

|

194.SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR |

|

496.667,00 |

|

-İstanbul/Ümraniye Bina |

|

|

KAYNAKLAR

[1] Otlu, Fikret. "TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler Standardına Yönelik Muhasebe Meslek Mensuplarının Bilgi Düzeylerinin Tespiti Üzerine Bir Araştırma: Elâzığ İli Örneği." Akademik Yaklaşımlar Dergisi 10.1: 1-12.

[2] Çavusoglu, Kürsad, and Burcu Demirel Utku. "Duran Varliklarin TFRS 5 Çerçevesinde Degerlendirilmesi ve BIST (Borsa Istanbul) 30 Endeksinde Yer Alan Firmalarin TFRS 5 Uyarinca Satis Amaçli Elde Tutulan Duran Varliklarin Siniflandirilmasina Yönelik Olarak Incelenmesi/Evaluation of Non-Current Assets in the Framework of IFRS 5 and Review of Firms Listed in BIST (Istanbul Stock Exchange) 30 Index as Classification of Non-Current Assets Held for Sale in accordance with IFRS 5." Journal of Accounting, Finance and Auditing Studies 2.1 (2016): 88.

[3] Sezgin, Hasan. TFRS 5 satış amaçlı elde tutulan duran varlıklar ve durdurulan faaliyetler standardı. MS thesis. Balıkesir Üniversitesi Sosyal Bilimler Enstitüsü, 2015.

[4] Akdoğan, Nalan, and Orhan Sevılengül. "TÜRKİYE MUHASEBE STANDARTLARINA UYUM İÇİN TEKDÜZEN HESAP PLANINDA YAPILMASI GEREKEN DEĞİŞİKLİKLER." Mali Cozum Dergisi/Financial Analysis 84 (2007).

20.07.2020

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV