YMM Cevdet Akçakoca

YMM Cevdet Akçakoca

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

5 Yıllık Süre Dolmadan Elden Çıkardığınız Gayrimenkul Canınızı Sıkabilir

193 Sayılı Gelir Vergisi Kanunu’nun mükerrer 80’inci maddesinde aşağıda yazılı mal ve hakların elden çıkarılmasından doğan kazançların değer artışı kazancı olduğu ifade edilmiştir. Bu kazançlar;

1. İvazsız olarak iktisap edilenler ile tam mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan hisse senetleri hariç, menkul kıymetlerin veya diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan kazançlar.

2. 70’inci maddenin birinci fıkrasının (5) numaralı bendinde yazılı hakların (ihtira beratları hariç) elden çıkarılmasından doğan kazançlar.

3. Telif haklarının ve ihtira beratlarının müellifleri, mucitleri ve bunların kanunî mirasçıları dışında kalan kimseler tarafından elden çıkarılmasından doğan kazançlar.

4. Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar.

5. Faaliyeti durdurulan bir işletmenin kısmen veya tamamen elden çıkarılmasından doğan kazançlar.

6. İktisap şekli ne olursa olsun (ivazsız olarak iktisap edilenler hariç) 70’inci maddenin birinci fıkrasının (1), (2), (4) ve (7) numaralı bentlerinde yazılı mal (gerçek usulde vergiye tâbi çiftçilerin ziraî istihsalde kullandıkları gayrimenkuller dahil) ve hakların, iktisap tarihinden başlayarak beş yıl içinde elden çıkarılmasından doğan kazançlar (Kooperatiflerin ortaklarına bu sıfatları dolayısıyla tahsis ettikleri gayrimenkulleri tahsis tarihinde ortak tarafından satın alınmış sayılır.).

Bu maddede geçen “elden çıkarma” deyimi, yukarıda yazılı mal ve hakların satılması, bir ivaz karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması, devletleştirilmesi, ticaret şirketlerine sermaye olarak konulmasını ifade eder.

Taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların elden çıkarılmasından doğan kazançların tamamı ile bir takvim yılında elde edilen değer artışı kazancının, menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç, 6.000 (323 Seri No'lu Gelir Vergisi Genel Tebliği ile 1.1.2023 tarihinden itibaren 55.000 TL.) Yeni Türk Lirası gelir vergisinden müstesnadır.

Faaliyetine devam eden ticarî bir işletmenin kısmen veya tamamen satılmasından veya ticarî işletmeye dahil amortismana tâbi iktisadî kıymetlerle birinci fıkrada yazılı hakların elden çıkarılmasından doğan kazançlar ticarî kazanç sayılır ve bunlara ticarî kazanç hakkındaki hükümler uygulanır.

Diğer yandan aynı kanunun mükerrer 81’inci maddesinde Değer artışında safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla sağlanan ve para ile temsil edilebilen her türlü menfaatlerin tutarından, elden çıkarılan mal ve hakların maliyet bedelleri ile elden çıkarma dolayısıyla yapılan ve satıcının uhdesinde kalan giderlerin ve ödenen vergi ve harçların indirilmesi suretiyle bulunur. Hâsılatın ayın ve menfaat olarak sağlanan kısmının tutarı Vergi Usul Kanununun değerleme ile ilgili hükümlerine göre tayin ve tespit olunur.

…

Mal ve hakların elden çıkarılmasında iktisap bedeli, elden çıkarılan mal ve hakların, elden çıkarıldığı ay hariç olmak üzere Devlet İstatistik Enstitüsünce belirlenen toptan eşya fiyat endeksindeki* artış oranında artırılarak tespit edilir. Şu kadar ki, bu endekslemenin yapılabilmesi için artış oranının %10 veya üzerinde olması şarttır.

Endeksleme Yapılması**

Gelir Vergisi Kanunu’nun Mükerrer 81’inci maddesinin son fıkrasında, mal ve hakların elden çıkarılmasında iktisap bedelinin, elden çıkarılan mal ve hakların, elden çıkarıldığı ay hariç olmak üzere Türkiye İstatistik Kurumunca belirlenen Yurt İçi- Üretici Fiyat Endeksi (Yİ-ÜFE) artış oranında artırılarak tespit edileceği ve endekslemenin yapılabilmesi için artış oranının %10 veya üzerinde olması gerektiği yönünde hükümlere yer verilmiştir.

Vergi Usul Kanununun Mükerrer 298’inci maddesinde Üretici Fiyat Genel Endeksi (ÜFE) ibaresi yer almakta olup, 5429 sayılı Türkiye İstatistik Kanununda ise, muhtelif mevzuatta Üretici Fiyat Endeksine (ÜFE) yapılmış olan atıfların, Türkiye İstatistik Kurumunca hesaplanan Yurt İçi Üretici Fiyat Endeksine (Yİ-ÜFE) yapılmış sayılacağı belirtilmiştir.

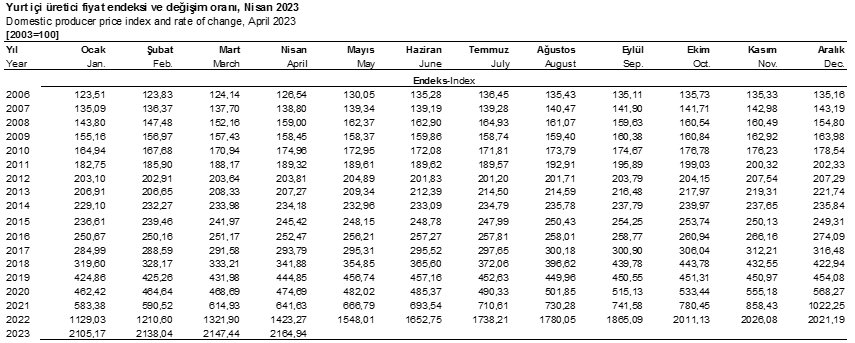

Türkiye İstatistik Kurumunun resmi internet sayfasından (www.tuik.gov.tr) edinilen Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) rakamlarına ilişkin tablo aşağıdadır.

Örnek: Ahmet Bey, 04.06.2018 tarihinde 250.000,00 TL’ye satın almış olduğu gayrimenkulü 01.05.2023 tarihinde 2.500.000,00 TL’ye satmıştır. Bu durumda söz konusu gayrimenkul 5 yıllık süre dolmadan elden çıkarıldığı için mükellef adına oluşacak değer artışı kazancı aşağıdaki gibi hesaplanacaktır. (Gayrimenkul 5 yıllık süre dolduktan sonra elden çıkarılmış olsaydı değer artış kazancı hesaplanmayacaktı.)

Gayrimenkulün iktisap tarihinden önceki ay olan Mayıs 2018 döneminde Yİ-ÜFE 354,85; elden çıkarıldığı aydan önceki ay olan Nisan 2023 döneminde Yİ-ÜFE 2.164,94 olarak gerçekleşmiştir.

Bu durumda ilgili dönemde artış oranının %10’un üzerinde [(2.164,94 – 354,85) / 354,85] X 100 = %510,1000 olduğu görülmektedir.

Dolayısıyla elden çıkarılan gayrimenkulün endekslenmiş maliyet bedeli hesaplanmalıdır. Endekslenmiş maliyet bedeli; 250.000,00 X (2.164,94 / 354,85) = 1.525.250,11 TL olarak dikkate alınacaktır.

Bulunan endekslenmiş maliyet ile satış bedeli dikkate alındığında değer artış kazancı 974.749,89 TL olarak hesaplanacaktır. Ödenmesi gereken vergi ise 278.312,46 TL’dir.

|

Gayrimenkulün Alış Bedeli |

250.000,00 |

|

Gayrimenkulün Satış Bedeli |

2.500.000,00 |

|

Gayrimenkulün Endekslenmiş Maliyeti |

1.525.250,11 |

|

Safi Değer Artış Kazancı |

974.749,89 |

|

Vergiden İstisna Tutarı |

55.000,00 |

|

Vergiye Tabi Matrah |

919.749,89 |

|

Hesaplanan Gelir Vergisi |

278.312,46 |

KAYNAKLAR

193 Sayılı Gelir Vergisi Kanunu

* Türkiye İstatistik Kurumunun (TÜİK) resmi internet sitesinde 27.01.2014 tarihinde yapılan “Üretici Fiyat Endeksi” ile ilgili Kamuoyu Duyurusunda; “Toptan Eşya Fiyat Endeksi” (TEFE) ve “Üretici Fiyat Endeksi” (ÜFE) olarak kullanılan endekslerin yerine “Yurt İçi Üretici Fiyat Endeksi”nin (Yİ-ÜFE) kullanılacağı belirtilmiş bulunmaktadır. (46480499-120[2020/1732]-55351 sayılı GİB Özelgesi)

**Mükellef Hizmetleri Daire Başkanlığı Şubat/2023 Yayın No: 465 “Diğer Kazanç ve İratların Vergilendirilmesi Rehberi

https://data.tuik.gov.tr/Bulten/Index?p=Yurt-Ici-Uretici-Fiyat-Endeksi-Mart-2023-49395

https://www.muhasebetr.com/yazarlarimiz/vedaterdem/083/

29.05.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Vergi Usul Kanunu Sirküleri/190

Vergi Usul Kanunu Sirküleri/190

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Yatırım Teşvik Tebliği Yayımlandı

Yatırım Teşvik Tebliği Yayımlandı

-

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

-

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

-

Engelli İstihdamında İşveren Yükümlülükleri

Engelli İstihdamında İşveren Yükümlülükleri

-

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV