YMM Hasan Aydın

YMM Hasan Aydın

Serpil Özsüer

Serpil ÖzsüerSerbest Muhasebeci Mali Müşavir

serpil.ozsuer@ismmmo.org.tr

EYT Şartları ve Emekli Olup Aynı İşyerinde Çalışmaya Devam Edecek EYT’lilere Ait Özellik Arz Eden Durumlar

1. EYT ŞARTLARI NELERDİR?

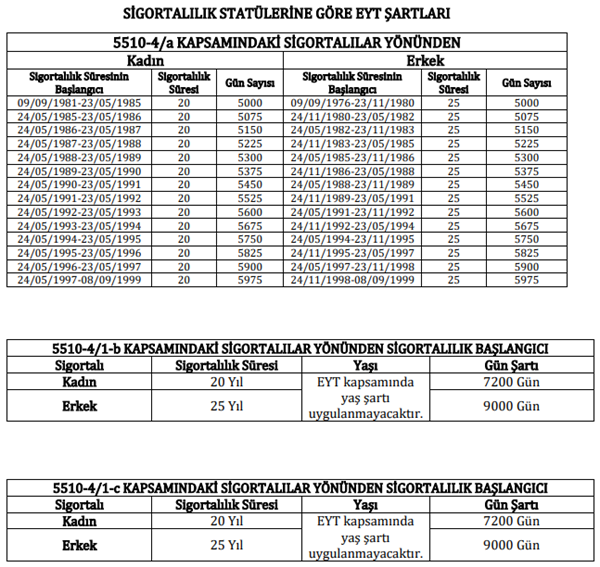

EYT; kısaca emeklilikte yaşa takılanları ifade etmektedir. 08.09.1999 tarihine kadar çalışanlar, prim günü ve sigortalılık süresi şartlarını sağlayarak emekli olabilirken, kanunda yapılan değişiklikle mevcut kriterlere yaş şartı da eklenmiştir. Bu durum da EYT sorununu yani “Emeklilikte yaşa takılanlar” sorununu ortaya çıkarmıştır. Buna göre sigorta başlangıcı 9 Eylül 1999 öncesinde olanlar EYT kapsamına girmektedir.

8.9.1999 tarihi ve öncesinde ilk defa sigortalı olarak çalışmaya başlayanların yaş dışındaki diğer şartları sağlaması kaydıyla yaşlılık ve emekli aylığı almalarına imkan sağlanmış, başka bir ifadeyle sigortalılık süresi ve prim gün sayısı şartları değiştirilmemiştir. Sigortalılık statülerine göre sigortalılık başlangıç tarihi, prim gün sayısı ve sigortalılık süresini gösterir tablolar aşağıda sunulmuştur.

Şartları sağlayan EYT'lilerin ''8'' (Emeklilik yaşlılık veya toptan ödeme nedeniyle) çıkış kodu ile işten çıkışları verildikten sonra;

-E devlet üzerinden,

-Sgk Müdürlüğüne bizzat başvurarak,

-Taahhütlü posta yoluyla başvurularını gerçekleştirdikten sonra Emeklilik başvuruları tamamlanmış olacaktır.

2. İŞVERENLERE 5 PUANLIK SGDP DESTEĞİ ŞARTLARI NELERDİR?

EYT Kanun Kapsamında sigortalı emeklilik yasasından faydalanmak üzere aylık talebinde bulunan ''8'' (Emeklilik yaşlılık veya toptan ödeme nedeniyle) çıkış kodu ile işten ayrılan EYT'li kapsamındakilerin işten ayrılış bildirgesindeki işten ayrılış tarihini takip eden 30 gün içinde en son çalıştığı özel sektör işyerinde çalışmaya başlamaları halinde, Sosyal güvenlik destek priminin işveren hissesinin 5 puanlık kısmına denk gelen tutar Hazine tarafından karşılanacaktır.

Sosyal güvenlik destek primi işveren hissesi indiriminden yararlanılan sigortalının işten ayrılması halinde, söz konusu sigortalıdan dolayı bu indirimden tekrar yararlanılamayacaktır.

ÖNEMLİ NOT: Burada öncelikle şuna dikkat etmek gerekecektir: ''8'' kodu ile işten ayrılan Eyt'li Emeklilik başvurusunu yapmadan SGDP(Sosyal Güvenlik Destek Primi) olarak işe girişi yapılması hem işveren açısından Düzeltme Dilekçesi, İptal-Ek Bildirge ve sigortalının tekrar emeklilik başvuru ile uğraşmasına neden olabilecektir. Bu yüzden Eyt’lilerin işe girişi yapılmadan önce emeklilik başvurularını gerçekleştirdiklerine dair işverene bilgi verilmesi ve tahsis numaralarını aldıklarına dair ekran görüntüsü alıp işverene sunması daha doğru olacaktır.

EMEKLİ OLUP AYNI İŞYERİNDE ÇALIŞMAYA DEVAM EDECEK EYT’LİLERE AİT ÖZELLİK ARZ EDEN DURUMLAR

03.03.2023 tarihli ve 32121 sayılı Resmî Gazete’de yayımlanan 7438 sayılı Kanun ile 08.09.1999 tarihi ve öncesinde sosyal güvenlik başlangıcı olup yeterli prim gün sayısı olan ve kamuoyunda Emeklilikte Yaşa Takılanlar (EYT) olarak adlandırılan sigortalıların yaş koşulu olmaksızın emekli olmaları sağlanmıştı. EYT kapsamında bulunanlar, 03.03.2023 tarihinden sonra, çalıştıkları işyeri tarafından işten ayrılış bildirgelerinin verilmesinden sonra emeklilik için SGK’ya başvurmuş; bu sigortalılardan bazıları, ertesi gün veya sonraki günlerde tekrar aynı işverenlik tarafından sigortalı işe giriş bildirgeleri verilerek çalıştırılmaya devam edilmiştir.

Bu kapsamdaki sigortalıların bordrolama, muhtasar ve prim hizmet beyannamesi ve özlük hakları işlemlerinde özellik arz eden bazı durumlardan kısaca bahsedecek olursak;

1) DENEME SÜRESİ

Emekli olup aynı işyerinde, aynı görevde tekrar çalışmaya başlayan işçi için yeni bir deneme süresi geçerli değildir. Yargıtay, işçinin önceki çalışma döneminde denendiğini tekrar deneme süresine tabi tutulmasının geçerli olmayacağını kabul etmektedir.

2) OTOMATİK BES

Bireysel Emeklilik Sistemi (BES/OKS) kamu sosyal güvenlik sisteminin (SGK) tamamlayıcısı niteliğinde olmakla birlikte, her iki sistemin tabi olduğu mevzuat, sağlandığı haklar ve bu haklardan yararlanma şartları farklıdır. Dolayısıyla EYT kapsamında emekli olup tekrar işe başlayan işçi, 45 yaşını doldurmamış olsa bile otomatik BES kapsamına alınmaz. Dolayısıyla EYT kapsamında emekli olunması Bes'ten emekli olacağı anlamına gelmemektedir. Bireysel emekliliğe hak kazanabilmesi için ilgili kişinin bireysel emeklilik sistemine giriş tarihinden itibaren 10 yıl sistemde bulunmak koşuluyla 56 yaşını tamamlaması gerekecektir.

3) KÜMÜLATİF GELİR VERGİSİ MATRAHI

311 seri numaralı Gelir Vergisi Genel Tebliği gereğince aynı takvim yılı içinde tek işverenden elde edildiği kabul edilen ücretler, kümülatif matrah esas alınmak suretiyle vergilendirileceği için EYT kapsamında emekli olup tekrar aynı işverenlikte çalışmaya başlayan işçinin önceki gelir vergisi matrahının devam ettirilmesi gerekmektedir.

4) ASGARİ ÜCRET GELİR VERGİSİ VE DAMGA VERGİSİ İSTİSNASI

319 seri numaralı Gelir Vergisi Genel Tebliği gereğince istisna nedeniyle alınmayacak olan vergi, ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşmayacaktır.

EYT kapsamında emekli olup tekrar çalışmaya başlayan işçi için emeklilik öncesi ve sonrası dönemler için ayrı ayrı bordro yapılması gerektiğinden her bir bordro için ayrı ayrı asgari ücret gelir vergisi ve damga vergisi istisnasının tam olarak uygulanmaması gerekir. Asgari ücret gelir vergisi istisnası 1.276,02 TL, damga vergisi istisnası 75,96 TL olduğu için bu ayda uygulanacak olan istisna toplamı, bu rakamları aşmamalıdır.

5) PRİM, İKRAMİYE VB. NİTELİKTE ÜCRET DIŞI ÖDEMENİN DEVREDEN SGK MATRAHI DURUMU

EYT kapsamında olup işten ayrılan işçinin prim, ikramiye vb. nitelikte ücret dışı ödemesinin bulunması ve bu ödemenin işten ayrıldığı tarihteki gün sayısına göre SGK tavanını aşması nedeniyle prime tabi tutulamaması halinde işçinin tekrar işyerinde çalışmaya başlaması durumunda, prime tabi tutulmayan ücret dışı bu ödemenin prime tabi tutulup tutulmayacağı hususunda mevzuatta açık bir düzenleme bulunmamaktadır.

6) İKİ AYRI BELGE TÜRÜNDEN BİLDİRİLECEK OLAN SİGORTALININ GÜN SAYISI

İşten ayrılış bildirgesi verilip hiç boşluk olmaksızın ertesi gün emekli olarak işe giriş bildirgesi verilen ve hiç eksik günü olmayan sigortalının 2 ayrı belge türünde gün sayısının nasıl olması gerektiğini örnek yoluyla anlatacak olursak;

Örnek: 10.03.2023 tarihinde işten ayrılış bildirgesi verilen ve 1.03.2023 tarihinde emekli olarak işe girişi yapılan ve 2023/Mart ayında tam süreli olarak çalışan sigortalının bildirimi şu şekilde olacaktır.

1. alternatif: 01 nolu belge türü ile 10 gün, 02 nolu belge türü ile 21 gün sigortalı bildirimi yapılır. Eksik gün girilmesine gerek olmaz.

2. alternatif: 01 nolu belge türü ile 10 gün, 02 nolu belge türü ile 20 gün sigortalı bildirimi yapılır. 02 nolu belge türünden 1 gün eksik gün sayısı girilir. Eksik gün nedeni olarak “25-Diğer belge/kanun türlerinden gün tamamlama” seçilir.

7) EYT’LİLER İÇİN 5 PUANLIK SOSYAL GÜVENLİK DESTEK PRİMİ TEŞVİĞİ

EYT kapsamında olanlardan emekli olmak için işten ayrılış bildirgelerinin “08- Emeklilik (yaşlılık) veya toptan ödeme nedeniyle” verilip, bu tarihi takip eden 30 gün içerisinde aynı işyerinde sosyal güvenlik destek primine tabi olarak çalışmaya başlayanlar için sosyal güvenlik destek priminin işveren payından 5 puan indirim yapılacaktır.

5 puanlık teşvik için emeklinin 30 gün içerisinde aynı işyerinde tekrar çalışmaya başlaması gerekmektedir. Sigortalının işe girişinin farklı bir işyerinden yapılması halinde bu teşvikten yararlanılamayacaktır.

Bu teşvikin asgari ücret desteği gibi işverenlik tarafından herhangi bir işlem yapılmadan otomatik olarak mı uygulanacağı yoksa diğer teşvikler gibi ekrandan tanımlama yapılıp ilgili kanun numarası ve belge türü ile bildirilmek suretiyle mi uygulanacağı hususunda şu anda belirsizlik bulunmaktadır. SGK tarafından önümüzdeki günlerde bu konuda genelge yayımlanarak açıklığa kavuşturulması beklenilmektedir.

8) YILLIK İZİN HESABI

4857 sayılı kanunun 54. maddesinde, yıllık ücretli izine hak kazanmak için gerekli sürenin hesabında, işçinin aynı işverenin bir veya çeşitli işyerlerinde çalıştığı sürelerin birleştirilerek göz önüne alınacağı hükme bağlanmıştır. Bu durumda, işçinin daha önce işverenin bir ya da değişik işyerlerinde geçen hizmetlerinin yıllık izne hak kazanma ve izin süreleri hesabı yönlerinden dikkate alınması gerekir.

Örnek: 5 yıl 5 ay çalışıp EYT kapsamında emekli olan işçiye iş akdinin feshinde tüm yıllık izin alacakları ve diğer alacakları ödenmiştir. 44 yaşındaki işçi aynı işyerinde tekrar çalışmaya başlamıştır. Bu durumda işçi 7 ay çalıştığında önceki dönemden kalan 5 ay bakiye kıdem süresi ile birlikte 1 tam yılı doldurduğundan ve toplam kıdem süresi de 5 yıldan fazla olduğu için 20 gün yıllık izne hak kazanacaktır.

9) KIDEM VE İHBAR TAZMİNATI

EYT sebebiyle istifa eden çalışan, yazılı bir istifa dilekçesi sunarak EYT koşullarını sağladığına dair belgeleri işverene ibraz edecektir. Bu belgeler e-devlet uygulamasından kolayca temin edilebilecek; SGK tescil ve hizmet dökümü ve ‘’Ne Zaman Emekli Olurum’’ uygulamasında sigortalının emeklilik aylığına hak kazanmak için yerine getirmesi gereken şartları ve kalan süreyi gösteren ekran görüntüsüdür. İşveren, çalışanın hizmet süresinde ve şartları sağladığı hususunda tereddüt yaşadığı taktirde SGK’dan alınmış resmi bir belge talep edebilecektir. Dolayısıyla EYT Kapsamında Emekli Olan Sigortalılar için İşverenler hem Eyt’linin hem de kendilerinin ileride mağduriyet yaşamaması adına EYT kanun kapsamında emekli olacak bu sigortalıların hem işten ayrılış bildirgelerini düzenlemek hem de çalışanların kıdem tazminatlarını talep edebilmeleri için Sosyal Güvenlik Kurumu’ndan “Emekli Olur” yazısını getirmeleri ve işverene sunmaları gerekmektedir. Gerekli şartları sağlayan Eyt’liler için İşverenler Emekli olan çalışanına hak ettiği kıdem tazminatını ödemeleri gerekmektedir. Sosyal Güvenlik Kurumu İşverenin burada yükünü azaltmak için Kredi Garanti Fonu’ndan destek sağlamaktadır.

İhbar tazminatı, sözleşmeyi fesheden tarafın, bu durumu kanuni ihbar önellerine uygun bir şekilde karşı tarafa bildirmemesi halinde ödemesi gereken bir tazminattır. Yargıtay’ın 22. H.D. 2016/27701 Esas ve 2020/630 Karar sayılı kararında; “İhbar tazminatı, iş sözleşmesini fesheden tarafın karşı tarafa ödemesi gereken bir tazminat olması nedeniyle, iş sözleşmesini fesheden tarafın feshi haklı bir nedene dayansa dahi, ihbar tazminatına hak kazanması mümkün olmaz. İşçinin 1475 sayılı Yasanın 14’üncü maddesi hükümleri uyarınca emeklilik, muvazzaf askerlik, evlilik gibi nedenlerle iş sözleşmesini feshetmesi durumunda ihbar tazminatı talep hakkı bulunmamaktadır. Anılan fesihlerde işveren de ihbar tazminatı talep edemez.” denilerek buna ilişkin görüş ortaya konulmuştur.

Dolayısıyla, EYT düzenlemesi kapsamında iş sözleşmesini feshedecek olan işçinin ihbar süresine uyma zorunluluğu olmadığı gibi, işçi veya işveren ihbar tazminatına da hak kazanamamaktadır.

10.04.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yıllık İzinde Yapılan Hata İçin Dört Tür İdari Para Cezası

Yıllık İzinde Yapılan Hata İçin Dört Tür İdari Para Cezası

-

Teknoloji Geliştirme Bölgesi İncelemeleri Başladı!

Teknoloji Geliştirme Bölgesi İncelemeleri Başladı!

-

Tam Mükellef Kurumdan Elde Edilen Kar Payı ve Huzur Hakkı Ortak Tarafından Yıllık Beyanname ile Beyan Edilmeli mi?

Tam Mükellef Kurumdan Elde Edilen Kar Payı ve Huzur Hakkı Ortak Tarafından Yıllık Beyanname ile Beyan Edilmeli mi?

-

7464 Sayılı Kanun Kapsamında Konutların Turizm Amaçlı Kısa Süreli Olarak Kiraya Verilebilmesi İçin İzin Belgesi Alan Mükellefler Hakkında

7464 Sayılı Kanun Kapsamında Konutların Turizm Amaçlı Kısa Süreli Olarak Kiraya Verilebilmesi İçin İzin Belgesi Alan Mükellefler Hakkında

-

Kazanç Yetersizliği Nedeniyle İndirim Konusu Edilemeyen Nakdi Sermaye Tutarının Sonraki Dönemlere Devri

Kazanç Yetersizliği Nedeniyle İndirim Konusu Edilemeyen Nakdi Sermaye Tutarının Sonraki Dönemlere Devri

-

Mali Tatil 1-20 Temmuz 2025 Tarihleri Arasında Uygulanıyor

Mali Tatil 1-20 Temmuz 2025 Tarihleri Arasında Uygulanıyor

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV