YMM Hasan Aydın

YMM Hasan Aydın

Olcay Er

Olcay ErYeminli Mali Müşavir

olcayer@olcayer.com.tr

Huzur Hakkı Ödemesi – Kar Dağıtımı Vergi Yükü Karşılaştırması

Türk Ticaret Kanunu’na göre şirketler “tüzel kişi” statüsüne sahiptir. Dolasıyla şirket faaliyetleri sonucunda ortaya çıkan kar, zarar ve nakit pozisyonu tüzel kişinin tasarrufundadır. Buna karşılık ortaklar, çalışanlar ve müdürler duruma göre “ücret”, “kar payı” ve “huzur hakkı” karşılığında şirketten nakdi veya ayni ödeme alabilirler.

Huzur hakkı ve kar payı dağıtımıyla ilgili dikkat edilmesi gereken hususlar aşağıdaki gibidir;

- Huzur hakkı ödemesi yapılabilmesi için mutlaka ana sözleşmede bir hüküm bulunmalı veya genel kurul kararıyla yapılmalıdır.

- Huzur hakkı ödemesi emsallerine uygun ve şirketin mali durumuyla uyumlu olmalıdır.

- Huzur hakları yönetim kurulu üyelerinin toplantılara katılımı ve karar alma sürecine yaptıkları katkıyla uyumlu olmalıdır. Toplantıya katılım sayısına göre veya aylık belirli bir tutar belirlenerek yapılmalıdır.

- Limited şirketlerde de huzur hakkı ödemesi yapılabilir (müdür olan ortaklara).

- Diğer şartların sağlanması durumunda huzur hakkı ödemelerinde asgari geçim indirimi uygulanabilir.

- Huzur hakkı ödemeleri aylık ücret bordrolarında gösterilmeli, damga vergisi ve gelir vergisi kesintisi yapılmalı ve muhtasar beyannameyle beyan edilmelidir.

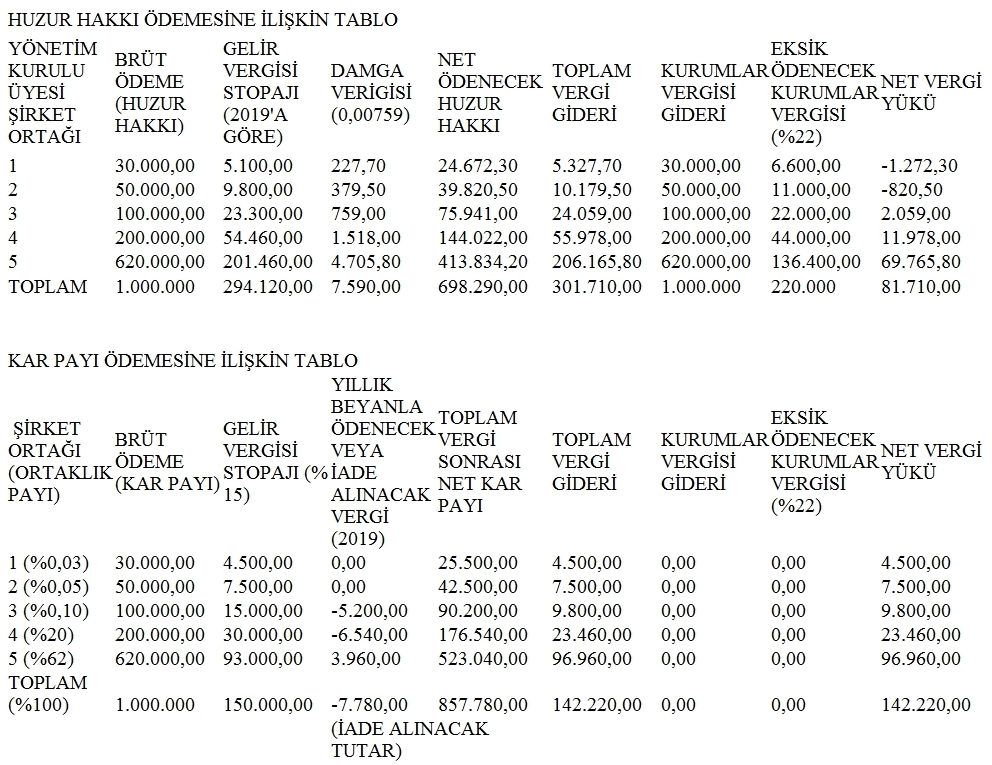

Ekteki örnekle toplam vergi yükünü aşağıdaki şekilde kıyaslayabiliriz. Hesaplama yapılırken 2019 yılına ait vergi oranları dikkate alınmıştır. Ayrıca GVK’nın 22/3. maddesine göre 2019 yılında elde edilen brüt kar payının yarısı gelir vergisinden istisnadır. Beyanla ödenecek vergi bu istisnaya göre hesaplanmıştır.

Sonuç olarak ekteki örnekten de anlaşılacağı üzere huzur hakkı ödemelerinin toplam vergi yükü bakımından kar payı dağıtıma göre avantajlı olduğu gözükmektedir. Buradaki ödenekte huzur hakkı ödemelerinde toplam vergi 81.710,00 TL (%8,2) iken kar payı ödemesinde 142.220,00 TL (%14,20) olarak gerçekleşmiştir. Şirketin ortaklık yapısı, dağıtılabilir kar tutarı, gerçek kişi ortakların beyana tabi başka bir geliri olup olmaması gibi durumlar hesaplamayı değiştirebilmektedir. Örnek hesaplamayı her şirketin kendi özel durumuna göre yapmasını tavsiye ederim.

23.08.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

-

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

-

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

-

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

-

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

-

Toplu İş Sözleşmesinin Kanuni Esasları

Toplu İş Sözleşmesinin Kanuni Esasları

-

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

-

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

-

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV