YMM Hasan Aydın

YMM Hasan Aydın

Dr. Mehmet Canpolat

Dr. Mehmet CanpolatYeminli Mali Müşavir

Eski Baş Hesap Uzmanı

mc@mcymm.com.tr

7326 Sayılı Kanun’a Göre Yapılan Yeniden Değerlemelerin Muhasebeleştirilmesi, E- Beyannamelerinin Düzenlenmesi ve Muhtemel Enflasyon Düzeltmesi Karşısındaki Durumu

1- GİRİŞ

7326 Sayılı Kanun’un 11’nci maddesi ile 213 Sayılı Vergi Usul Kanunun geçici 31’nci maddesine eklenen bentle mükelleflere duran varlıklarında yer alan iktisadi kıymetler amortismanları ile birlikte endeksleme yapılmak suretiyle aktifte kayıtlı değerlerinin güncel hale getirilmesi amaçlanmıştır.

Mükellefler iktisadi kıymetlerinde oluşan net değer artışının %2’si oranında değer artış vergisi ödeyeceklerdir.

Konu hakkında detaylı açıklamalar 16/07/2021 tarih ve 31543 sayılı Resmi Gazetede yayımlanan 530 Seri No.lu Vergi Usul Genel Tebliğinde yer almaktadır.

Yazımızda, söz konusu Tebliğ’de yer alan örnekler kullanılarak VUK geçici 31 md kapsamında yapılan değerlemelerin ne şekilde muhasebeleştirileceği ve e-beyannamelerinin nasıl düzenleneceğine değinilecektir.

Ayrıca, VUK mükerrer 298 maddesi kapsamında enflasyon düzeltmesi koşullarının oluşup oluşmadığı, TÜİK tarafından 03/01/2022 tarihinde açıklanacak Aralık 2021 Yİ-ÜFE oranına göre belirlenecek olup, enflasyon düzeltmesi şartlarının gerçekleşmesi durumunda, mükelleflerin gereksiz yere %2 vergi ödeyip yeniden değerleme uygulamasından yararlanmalarına gerek olup olmadığı hususuna dikkat çekilecektir.

2- DEĞERLEME ÖRNEĞİ

Tam mükellefiyet esasında vergilendirilen, hesap dönemi takvim yılı olan (A) A.Ş.’nin 9/6/2021 tarihi itibarıyla yasal defter kayıtlarında maliyet bedeli 50.000.000 TL ve birikmiş amortismanı 30.250.000 TL olan ve 31/01/1991 yılından itibaren aktifinde yer alan binanın 2021 yılı Aralık ayında bu Tebliğ kapsamında yeniden değerlemeye tabi tutulması halinde, yeniden değerlemeye ilişkin hesaplamalar aşağıdaki şekilde olacaktır. Mükellef daha önce 2018 yılında 213 sayılı Kanunun geçici 31 inci maddesi uygulamasından yararlanmamıştır.

|

|

Yİ-ÜFE ORANI[1] |

Yİ-ÜFE ORANI [2] |

Katsayı (a) |

YENİDEN DEĞERLEME ESAS TUTAR (b) |

YENİDEN DEĞERLENMİŞ TUTAR (a*b) |

|

BİNA |

114,83 |

666,79 |

5,80675 |

50.000.000 |

290.337.500,00 |

|

BİRİKMİŞ AMORTİSMAN |

114,83 |

666,79 |

5,80675 |

30.250.000 |

175.654.187,50 |

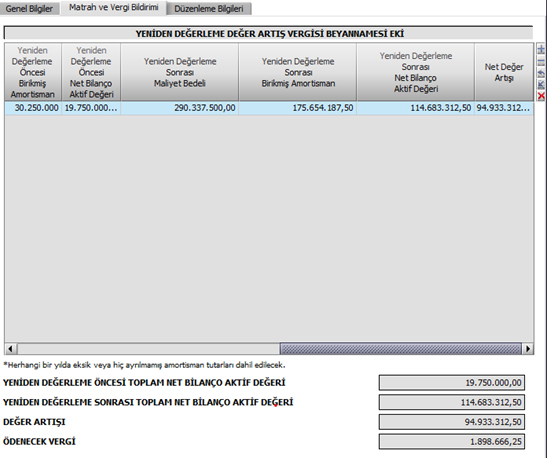

Değer artışının hesabında, yeniden değerleme öncesi ve sonrası net bilanço aktif değerleri olarak, Kanunun yürürlük tarihi (9/6/2021) itibarıyla binanın yasal defter kayıtlarında yer alan bedeli ile birikmiş amortismanları arasındaki ve bunların yeniden değerleme sonrası bulunan tutarları arasındaki fark tutarlar dikkate alınacaktır.

Bu kapsamda değer artışı, taşınmazın;

- Yeniden değerleme sonrası net bilanço aktif değerinden (290.337.500,00 - 175.654.187,50 = 114.683.312,50),

- Yeniden değerleme öncesi net bilanço aktif değerinin (50.000.000 - 30.250.000 = 19.750.000)

indirilmesi suretiyle hesaplanacak olup, örneğimizde (114.683.312,50 - 19.750.000=) 94.933.312,50 TL olarak gerçekleşecektir.

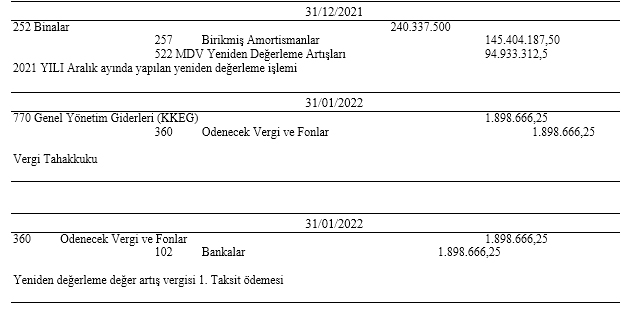

31/12/2021 tarihi yapılan yeniden değerleme sonrasında 94.933.312,50 TL değer artışı üzerinden %2 oranında hesaplanan 1.898.666,25 TL verginin kurumlar vergisi yönünden bağlı olunan vergi dairesine yeniden değerleme işleminin yapıldığı tarihi izleyen ayın son günü (31/01/2022) akşamına kadar beyan edilip aynı sürede ilk taksiti (632.888,75 TL), 31/03/2022 tarihine kadar (bu tarih dâhil) ikinci taksiti ve 31/05/2022 tarihine kadar da (bu tarih dâhil) üçüncü taksiti ödenecektir.

Yukarıda gösterilen işlemlere ait muhasebe kayıtları ise aşağıdaki şekilde olacaktır.

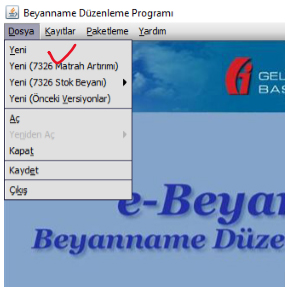

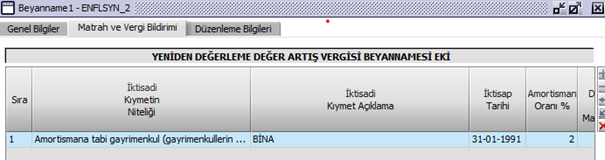

Beyanname BDP (beyanname düzenleme programının) Dosya/Yeni bölümünde bulunmaktadır.

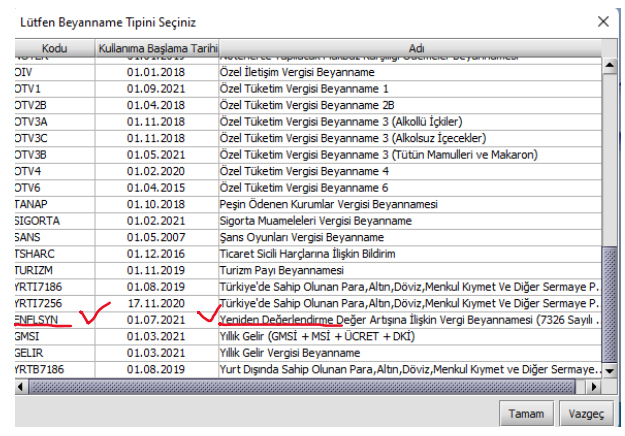

Açılan Pencerenin en alttan dördüncü sıradan bulunan ENFLSYN (Yeniden Değerlendirme Değer Artışına İlişkin Vergi Beyannamesi) bölümü tıklanarak e-beyanname açılacaktır.

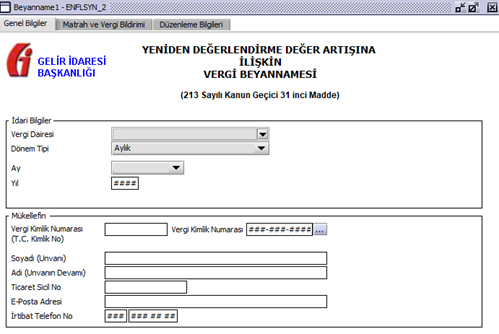

Beyannamenin Genel bilgiler bölümünün Ay ve Yıl kısmına değerleme işlemi 31/12/2021 tarihinde yapıldığına göre Aralık ve 2021 yazılacaktır.

Beyannamenin Matrah ve Vergi Bildirimi kısmının Yeniden Değerleme Değer Artış Beyannamesi Eki kısmında “İktisadi Kıymetin Niteliği” sütununa iktisadi kıymetin niteliği seçilecektir. İktisadi Kıymet Açıklama sütununa taşınmaza ilişkin açıklama yazılacaktır. Yukarıda yer alan tutarlar aşağıda gösterildiği gibi beyanname düzenleme programına yazılacak olup beyanname düzenleme programı “Net Değer Artışı” sütunu ve beyannamenin “Ödenecek Vergi” kısmını otomatik olarak hesaplayacaktır.

3- DEĞERLEMENİN BEYANI VE ÖDENMESİ

Mükelleflerce yapılacak yeniden değerleme işleminin beyan edilmesi ve tahakkuk eden verginin ödenmesine göre işlemler VUK geçici 31 maddesi ile 530 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’nin 11’inci maddesinde yer alan düzenlemelere göre belirlenecektir.

Buna göre, öncelikle değerleme işleminin 31/12/2021 tarihine kadar yapılması ve muhasebe kaydının da en geç bu tarihte atılması gerekmektedir. Ancak bu tarihe kadar yapılan değerleme işlemi, takip eden ay sonuna kadar yani 31/01/2022 tarihine kadar yukarıda açıklamalar çerçevesinde doldurulan beyanname ile beyan edilerek 3 taksit halinde ödenecektir. İlk taksit 31/01/2022 tarihinde, ikinci taksit takip eden ikinci ay olan 31/03/2022 tarihinde, üçüncü ve son taksit 31/05/2022 tarihinde ödenecektir.

Taksitlerin belirtilen sürede ödenmesine dikkat edilmesi gerekmektedir. Eğer taksitler süresinde ödenmezse değerleme hükümlerinden faydalanılamayacaktır.

Mükellefler değerleme vergisini zamanında ödememeleri nedeniyle değerleme olanaklarından faydalanmasalar bile tahakkuk ettirdikleri vergileri ödemek zorundadırlar. Mükellefler tarafından ödenmeyen değerleme vergileri 6183 sayılı Amme Alacaklarının Tahsili Hakkında Kanun’un 55’inci ve ilgili maddeleri uyarınca takip ve tahsil edilecektir.

Ayrıca, Değerleme kapsamında ödenen vergi kanunen kabul edilmeyen gider olarak dikkate alınması gerekmektedir.

4- ENFLASYON DÜZELTMESİ ŞARTLARI OLUŞURSA, YENİDEN DEĞERLEME İLE %2 GEREKSİZ VERGİ ÖDENMİŞ OLACAKTIR .

Mükellefler yeniden değerleme yapmak suretiyle gerek bilançolarını düzeltecek gerekse ilave amortisman ayırma imkanından yararlanacaklardır. Ancak bu artış karşısında %2 değerleme vergisi ödeyeceklerdir.

Diğer taraftan, Vergi Usul Kanunu’nun mükerrer 298. maddesinde enflasyon düzeltmesi hükümleri yer almaktadır. Söz konusu hükümler uyarınca, kazançlarını bilanço esasına göre tespit eden gelir ve kurumlar vergisi mükellefleri fiyat endeksindeki (Yİ-ÜFE) artışın, içinde bulunulan dönem dahil son üç hesap döneminde %100'den ve içinde bulunulan hesap döneminde %10'dan fazla olması halinde malî tablolarını enflasyon düzeltmesine tâbi tutarlar. Enflasyon düzeltmesi uygulaması, her iki şartın birlikte gerçekleşmemesi halinde sona erer. Cumhurbaşkanı %100 oranını %35'e kadar indirmeye veya tekrar kanunî seviyesine kadar yükseltmeye, %10 oranını ise %25'e kadar çıkarmaya veya tekrar kanunî seviyesine kadar indirmeye yetkilidir. Bu şartlar gerçekleştiğinde mükellefler iktisadi kıymetleri için herhangi bir bedel ödemeden enflasyon düzeltmesi yapmak suretiyle değerleyeceklerdir.

Enflasyon muhasebe şartlarının oluşup oluşmadığı hususu 03/01/2022 tarihinde TÜİK tarafından açıklanacak Yİ-ÜFE oranına göre belirlenecektir ki, bu tarihte mükelleflerin enflasyon muhasebesi uygulama şartının oluşup oluşmadığını görme ve buna göre yeniden değerleme yapıp yapmayacaklarına karar verme konusunda zamanları vardır. Bu nedenle, enflasyon düzeltmesi şartları oluşması ve bu uygulamanın ertelenmesi yönünde herhangi bir düzenleme yapılmadığı durumda, geçici 31. Madde kapsamında değerleme yapacak mükelleflerin değerleme yaparak yüzde 2 oranında vergi ödemelerine gerek kalmayabilecektir.

5- SONUÇ

Vergi Usul Kanun’unun geçici 31’inci maddesi uyarınca yapılacak yeniden değerleme kapsamında mükellefler, muhasebe kayıtlarını, vermeleri gereken beyannameyi yazımızda açıklanan hususlar dikkate alarak düzenleyebileceklerdir.

Ayrıca, mükellefler yeniden değerleme beyannamelerini tahakkuk ettirmeden önce Ocak ayı ilk haftasında açıklanacak olan Yİ-ÜFE sonrası, enflasyon muhasebesi koşullarının oluşup oluşmadığını kontrol ettikten sonra beyannamelerini tahakkuk ettirmelerinde fayda bulunmaktadır.

[1] Aralık 2004 ve Öncesi İktisap Edilenler İçin

[2] 2021 yılı Mayıs ayına ilişkin Yİ-ÜFE değeri

10.12.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

-

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

-

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

-

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

-

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

-

Toplu İş Sözleşmesinin Kanuni Esasları

Toplu İş Sözleşmesinin Kanuni Esasları

-

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

-

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

-

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV