YMM Mehmet Mürsel Saçan

YMM Mehmet Mürsel Saçan

Kenan Gümüş

Kenan GümüşVergi Uzmanı

kenangumus@yahoo.com

Google Adsense Gelirlerinin KDV Mevzuatı Açısından Değerlendirilmesi

Ülkemizde binlerce genç yazılımcı, Google İreland firması’na hizmet ihracı yapmakta ve bu ticaretten gelir etmektedir. Google, dünyanın birçok ülkesinde reklam hizmeti veren, kişilerin, firmaların ve ürünlerin reklamlarını yapan küresel ölçekte devasa bir şirkettir. Bu reklam hizmetini ifa ederken reklam hizmeti talep edilen ülkedeki web sitelerini kullanmakta ve reklamlarını buralarda yayınlamaktadır. Hizmetin genel işleyişi aşağıdaki tablodaki gibidir. Ülkemizde web sayfasını kiralamak/satmak suretiyle bu ticaretten kazanç sağlayan kişilerle ilgili vergi incelemelerinin bir kısmı tamamlanmış önemli bir kısmı ise çok büyük hatalarla devam etmektedir. Bu kişiler kendilerini ve yaptıkları işi yanlış ifade ettiklerinden hem mali müşavirlerini, hem vergi müfettişlerini hem de son karar verici mercii olan vergi mahkemelerini yanılmaktadır. İşin derinliğine girince, olay daha detaylı incelendiğinde, bu işin aslının aşağıdaki şekilde olduğu anlaşılacaktır.

1- Google İreland Firmasından Adsense Geliri Elde Eden Kişilerin Yaptığı İş/Faaliyet Nedir?

Bu kişiler (bundan sonra adsenseciler olarak belirtilecektir) yazılımcı/programcı olarak nitelendirdiğimiz kimseler olup kendilerini mali müşavirlerine ve vergi müfettişlerine hatalı olarak “Reklamcı” olarak tanıtmaktadırlar. Fakat gerçekte bu kişiler kesinlikle reklamcı değildir. Elde ettikleri kazançlar da reklam kazancı değildir. Reklamcılıkla ilgili herhangi bir tecrübeleri, çalışmaları, bilgi ve becerileri bulunmamaktadır. Adsenseciler çok iyi derecede yazılım/program yapabilen webmaster dediğimiz kimselerdir. Web sayfası tasarlar, yazar, geliştirir, günceller ve bir şekilde web sayfalarını popüler siteler haline getirirler. Bunun neticesinde çok tıklanan bu popüler sitelerde Google İreland firması çeşitli reklamlar yayımlar. Olay bundan ibarettir. Tıpkı bir TV gibi faaliyet gösterirler. Benzer şekilde, TV veya radyo kanallarının gelirlerinin neredeyse tamamı reklam geliri olup bu firmalar da kesinlikle reklamcı olarak nitelendirilmezler.

2- Google İreland Adsensecilere Hangi Hizmetin Karşılığında Ödeme Yapar?

Google İreland firması adsensecilere sadece ve sadece Türkiye’de hit olan ve çok tıklanan popüler web sitelerinin bir kısmının veya bazı bölümlerinin anlık olarak kiralanması/satılması karşılığında bir bedel öder. Başka bir hizmetten dolayı ödeme yapmaz. Yani Google İreland firması Türkiye’deki webmasterlardan web sayfası kiralar/anlık satın alır. Ülkemizden hizmet ithal eder. Adsenseci arkadaşların hizmeti sadece bu kadardır, bununla sınırlıdır ve burada noktalanır. Google İreland ile Türkiye’de reklam veren Türk firması arasındaki anlaşmanın hiçbir aşamasında bir dahli yoktur.

3- Google İreland ile Adsenseciler Arasında Aracılık, Mümessillik, Komisyonculuk İlişkisi Var Mıdır?

Google İreland firması ile Adsenseciler arasında kesinlikle bir aracılık, mümessillik, komisyonluk sözleşmesi yada anlaşması kesinlikle yoktur. Google İreland gibi küresel dev bir şirketin, Türkiye’deki basit bir webmaster ile aracılık, mümessillik veya komisyonculuk şeklinde bir anlaşmaya ihtiyacı yoktur, böyle bir durumun iddia edilmesi de Vergi Usul Kanunu’nun 3.maddesinde belirtilen iktisadi, ticari ve teknik icaplara uymayan, olayın özelliğine göre mutad olmayan, mantığa aykırıdır.

4- Adsensecilerin Gelir Elde Etme Olayı Hangi Aşamalarla Gerçekleşir?

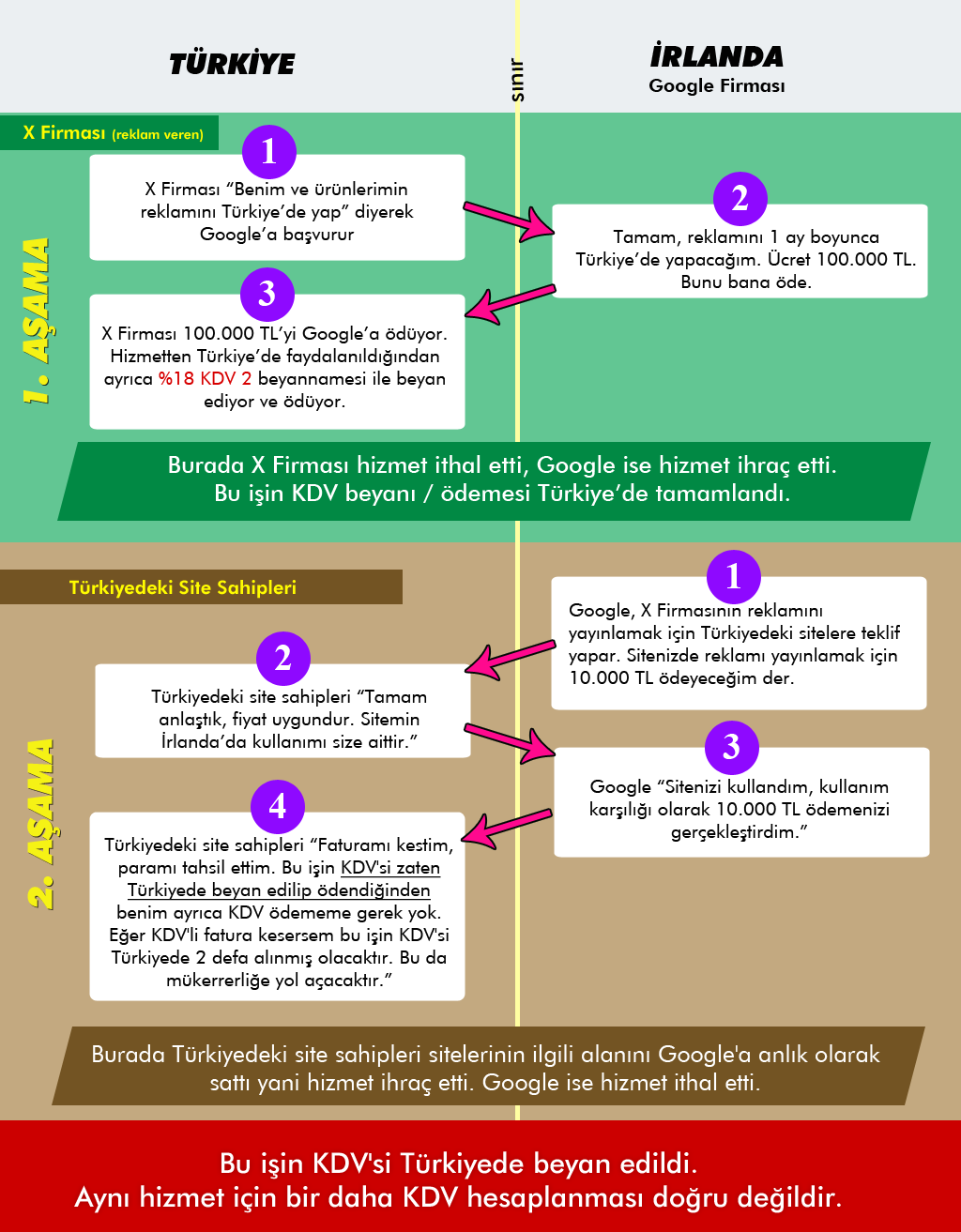

Aşağıdaki tablodan net olarak anlaşılacağı üzere, olay özet olarak şu iki ayrı aşama halinde gelişir: Türkiye’deki bir firma daha önce hazırladığı veya profesyonel reklamcılara hazırlattığı reklamlarını Türkiye’deki popüler web sayfalarında gösterilmek/yayımlatmak üzere Google ireland’a bir miktar ödeme yapar. Söz konusu hizmetten Türkiye’de yararlanıldığı için bu hizmetin KDV’si, 2 nolu KDV beyannamesi ile Türk firması tarafından vergi dairesine beyan edilir ve ödenir. Bu birinci bölümde Google İreland firması reklam verme faaliyeti şeklinde hizmet ihracı, Türk firması ise reklam alma şeklinde hizmet ithalatı gerçekleştiriyor. Bundan tamamen bağımsız olan ikinci bölümde ise, Google İreland firması Türkiye’deki popüler web sayfalarına teklifte bulunuyor, “sizin web sayfanızın bazı bölümlerini ücret karşılığında kullanabilir miyim?” diye teklifte bulunur. Anlaşma sağlanırsa, web sayfası sahibi, web sayfasının bir bölümünü Google İreland’a, bu web sayfasının ilgili bölümünün tasarımı, kullanımı, reklam veya yazılım ilanlarının yayımlanması için yazılım işlemlerini İrlanda Ülkesindeki serverlarda ve oradaki yazılım mühendisleriyle gerçekleştiriyor ve reklamlar bu web sayfalarında yayımlanıyor. Bu bölümde, webmaster dediğimiz adsenseciler web sayfalarının bir bölümünü Google İreland’a kiralamak/satmak hizmeti karşılığında hizmet ihracı, Google İreland ise web sayfasının ilgili bölümlerini kiralamak/satmak hizmeti ithalatı yapıyor. Adsenseciler web sayfalarının ilgili bölümlerinin anlık teslimi karşılığında bir kullandırma bedeli elde ediyor. Yani gelirlerinin reklamla bir alakası yoktur.

5- KDV Mevzuatı Bu Konuda Ne Diyor?

Mevzuata geçmeden önce özellikle devam etmekte olan vergi incelemelerinde gözüme çarpan bir hususa değinmek istiyorum. Adsenseciler, yazılımcı olmalarına rağmen hem mali müşavirlerine hem de vergi müfettişlerine kendilerini istemeyerek de olsa reklamcı olarak lanse ediyorlar. Bu adsense reklam işini kendi sorumlulukları ve anlaşmaları dahilinde bizzat yapıyormuş gibi ifade verdiklerinden reklamların Türkiye’de tıklanan kısmı için hizmetten Türkiye’de faydalanıldığı düşünülerek KDV hesaplanmakta/beyan edilmekte, yurt dışında tıklanan kısmı için ise hizmetten yurt dışında faydalanıldığı düşünülerek KDV’ye tabi olmadığı şeklinde hatalı bir değerlendirmeye yol açmaktalar. Oysa durum böyle değildir. Şöyle ki;

3065 sayılı KDV Kanunu’nda, Türkiye’de yapılan teslim ve hizmetlerin KDV ye tabi olduğu, hizmetin ise teslim ve teslim sayılan haller ile mal ithalatı dışında kalan işlemler olduğu, bunların bir şeyi yapmak ve işlemek, meydana getirmek, imal etmek, onarmak, temizlemek, muhafaza etmek, hazırlamak, değerlendirmek, kiralamak, bir şeyi yapmamayı taahhüt etmek gibi şekillerde gerçekleşebileceği belirtilmiştir. Kanunun 6.maddesinde ise hizmetin Türkiye’de yapılmasından maksat, hizmetin Türkiye’de yapılmasını veya hizmetten Türkiye’de faydalanılmasını ifade etmektedir. Diğer taraftan 8.maddesinde ise KDV’nin mükellefinin yani verginin ödenmesinden vergi dairesine karşı sorumlu olan kişinin mal teslimi ve hizmet ifası hallerinde bu işi yapanlar olduğu, ithalatta ise hizmeti ithal edenin KDV den sorumlu olduğu belirtilmiştir.

Kanunun 10.maddesinde ise hizmetin yapılmasıyla verginin doğacağı belirtilmiştir.

Bahsi geçen kanunun, 11.maddeye göre yurtdışındaki müşteriler için yapılan hizmetlerin vergiden müstesna olduğu, bu istisnadan yararlanabilmek için hizmetin yurtdışındaki müşteri için yapılması, hizmetten yurt dışında faydalanılması gerekmektedir.

KDV kanununa göre adsensecilerin web sayfalarının bir bölümünü İrlanda mukimi Google İreland’a anlık olarak satma/kiralama şeklindeki hizmet ifasının, yurt dışındaki müşteri için yapıldığı açık ve net olduğundan, söz konusu satma/kiralama şeklindeki hizmetten açıkça yurt dışında (İrlanda’da mukim Google İreland firmasınca, İrlanda’da faydalanılmakta, o firmanın yazılımcıları, çalışanları tarafından web sayfası reklam verilebilir hale getirilmekte, reklamlarla donatılmaktadır) faydalanıldığından yapılan bu web sayfası anlık satış/kiralama şeklindeki hizmet ifası hangi ülkede tıklanırsa tıklansın KESİNLİKLE KDV ye tabi değildir. Hiçbir mükellef ifa etmediği bir hizmetten dolayı KDV ye tabi tutulamaz. Reklam hizmetini bizzat ifa etmeyen adrensecilerden KDV istenilmesi büyük bir hatadır.

6- Hazine ve Maliye Bakanlığı Bu Konuda Ne Diyor?

Maliye Bakanlığı konu hakkında verdiği özelgelerde[1], adsensecilerin Google İreland’dan elde ettiği gelirlerin KDV’ye tabi olduğu, yurt dışındaki firmanın (Google İreland) söz konusu hizmetten Türkiye'de yararlandığı, verilen hizmetin, hizmet ihracı kapsamında değerlendirilerek KDV'den istisna tutulmasının ise mümkün olmadığını belirtmiştir.

Özelgeler dikkatle incelendiğinde adsense reklam hizmetinden Google firmasının Türkiye’de yararlanıldığı belirtilmekte olup esasında bu reklam hizmetinden Google İreland firması değil, reklam veren Türk firmaları yararlanmaktadır. Zaten reklam veren Türk firmaları ise Türkiye’deki web sayfalarında yayımlanan reklamlardan Türkiye’de yararlandığı için bu hizmetin KDV’sini Türkiye’de beyan edip ödemiştir.

7- Yargı Bu Konuda Ne Diyor?

Vergiyi doğuran olay, Vergi Usul Kanununun 19’uncu maddesinde tanımlanmıştır. Buna göre vergiyi doğuran olay; vergi alacağı vergi kanunlarının vergiyi bağladıkları olayın vukuu veya hukuki durumun tekemmülü ile doğar. Bu mevzuat hükümlerine göre hizmet sektöründe faaliyet gösteren bir kişinin KDV ye muhatap olabilmesi için bir başka kimseye hizmet ifa etmesi yani hizmet teslimi yapması gerekir. Katma Değer Vergisi Kanunu, 4’üncü maddesinin 1’inci fıkrasında, “hizmet”i, teslim ve teslim sayılan haller ile mal ithali dışında kalan işlemler olarak tanımlamakla birlikte, bununla yetinmemiş; ayrıca, bu işlemlerin nasıl gerçekleşebileceğini de, aynı fıkranın bir sonraki paragrafında, göstermiştir. Buna göre, hizmet sayılan işlemler; bir şeyi yapmak, işlemek, meydana getirmek, imal etmek, onarmak, temizlemek, muhafaza etmek, hazırlamak, değerlendirmek, kiralamak[2], bir şeyi yapmamayı taahhüt etmek gibi şekillerde gerçekleşebilir. Görüldüğü üzere; düzenlemede, hizmetin bu gerçekleşme şekilleri sınırlı olarak sayılmış değildir; aksine, “gibi” ibaresiyle, genişletici yorum yapılmasına izin verilmiştir.[3]

Hem mevzuatımız bu şekilde hem de yerleşik yargı içtihatleri bu şekildedir. Örneğin Danıştay bir kararında, vergiyi doğuran olayda sözleşme tarihini değil, hizmetin tamamlandığı tarihi esas almıştır. Bir başka kararında hizmetin yapılmış sayıldığı tarihte meydana geleceğini kabul etmiştir.[4] Tartışmasız benzer bir kararında “katma değer vergisinin doğuşu mal teslimi veya hizmet ifası ile gerçekleşecektir.”[5] Bir diğer kararında, Hizmet ifasıyla ilgili bir başka kararında, “taşıma hizmetinde vergiyi doğuran olay hizmetin yapılmasıyla meydana gelmektedir.”[6] şeklinde açıklama yaparak KDV mevzuatında belirtildiği şekilde KDV nin doğması için hizmetin yapılmasını şart koşmuştur.

Buna göre reklam verme hizmetini bizzat, kendi kontrolünde ve anlaşmasıyla, doğrudan reklam verenden para almak suretiyle yapmayan adsenseciler, teslim etmediği yani ifa etmediği bir hizmetten dolayı KDV’ye tabi tutulamazlar. Bu mümkün değildir.

8- Konuyu toparlarsak;

- Adsense geliri olan bir kişinin devlete KDV ödeyebilmesi yada vergi müfettişinin adsenseciden KDV talep edebilmesi ortada KDV’ye tabi bir teslimin olması gerekir. Yani eğer kişi reklam hizmetini bizzat yapmıyorsa, KDV doğmayacaktır. Dolayısıyla Türkiye’de yerleşik olan herhangi bir firmanın Google İreland firmasından reklam hizmeti alımı olayında, reklam tasarımı, reklamın yayımlanması, reklamla ilgili anlaşma yapılması şeklindeki hizmet ifası bizzat adsense işiyle uğraşan kişi tarafından yapılmadığından yani ortada bununla ilgili bir hizmet ifası bulunmadığından, adsensecilerden KDV talep edilmesi hukuka aykırıdır. Bu reklamların Türkiye veya başka bir ülkede tıklanmasının bir önemi yoktur. Adsenseciler kendilerine ait web sitelerinin ilgili bölümlerini Google İreland firmasıyla teslim ederler ve hizmetleri bu noktada sona erer. Bu işin öncesinde ve sonrasında ne reklam vereni tanır, ne de reklam verenle bir ilişkileri vardır. Ayrıca adsenseciler Google İreland firmasının Türkiye’deki bir temsilcisi, aracısı veya komisyoncusu olmadığından elde ettikleri kazanç kesinlikle bir komisyon veya temsilcilik kazancı değildir. Kazancı sadece ve sadece web sayfalarının ilgili bölümlerinin Google İreland’a, İrlanda’da faydalanılmak ve kullanılmak üzere geçici olarak devrinden ibarettir.

- Aşağıdaki tabloda KDV’nin mükellefi, web sayfasını kiralayan/satan adsenseci değil, hizmetten Türkiye’de yararlanan Brendyol (örnek olarak verilmiştir) firmasıdır. Bu firma konuyla ilgili KDV’sini 2 Nolu KDV beyannamesiyle beyan etmiş ve ödemiştir. Yani reklam verme işiyle ilgili vergi hazineye intikal etmiştir.

- Adsensecilerin KDV’ye tabi olabilmesi için Türkiye’deki web sayfalarında dolaşan reklamlar için anlaşmayı bizzat ve doğrudan Brendyol firmasıyla yapması, bu hizmeti tasarlaması, bu firmanın yetkilileriyle irtibata geçmesi, firmayla bir sözleşme yapması, bu reklam hizmetini bizzat ifa etmesi, aralarında bu işle ilgili hukuki bir ilişkinin olması gerekmektedir. Açıklamalarımızdan açıkça görüleceği üzere söz konusu reklam verme hizmetini ifa eden kesinlikle adsenseciler değildir. Bu reklam işini yapan, yayımlayan, Türk firmalarıyla anlaşan, bu işi ifa eden Google İreland firmasıdır. Türkiye’de yerleşik olan Brendyol firması bu reklam işiyle ilgili KDV sini zaten vergi dairesine beyan edip ödediğinden, aynı hizmet, aynı konuyla ilgili tekrardan adsensecilerden KDV istenmesi mükerrer vergilendirmeye sebep olmakta bu durum nihayetinde vergi Usul Kanunu’na göre açıkça mükellefiyette hata düzenlemesi halini almaktadır. Yani konuya tam vakıf olamama nedeniyle aynı hizmet hatalı bir şekilde iki defa vergilendirilmektedir.

9- Sonuç ve Öneri:

Yazıda bahsi geçen işi yapan adsenseci mükelleflerden, bizzat yapmadıkları bir hizmet ifasından dolayı hukuka aykırı bir şekilde KDV istenilmektedir. Üstüne üstlük yine bizzat yapmadıkları reklam hizmeti ifası nedeniyle, web sayfalarında yayımlanan reklamlar yurt içinde mi yurt dışında tıklandı şeklinde tespitler yapılmaya çalışılmaktadır. Adsenseciler bu hizmeti bizzat ifa etmedikleri için reklamların hangi ülkede tıklandığının KDV mevzuatına göre hiçbir önemi yoktur. Çünkü reklam verme hizmetiyle hiçbir alakaları yoktur.

Ülkemizde yazılım sektörünün gelişmesi için birçok vergisel teşvikler çıkarılmakta, Hazine ve Maliye Bakanlığı tarafından 1 milyon yazılımcı şeklinde çalışmalar, eğitimler, kampanyalar düzenlenmektedir. Yazılım sektörü günümüzde en önemli ve strateji sektörlerinden biri haline gelmiştir. Fakat Ülkemizdeki genç yazılımcılar hakkında şu an devam etmekte olan vergi incelemeleriyle, haksız yere yüzbinlerce liralık cezalı tarhiyatlar yapılmaktadır. 300.000 TL kazanan bir adsenseciye 400.000 TL cezalı tarhiyatlar yapılmaktadır. Bu rakamlara gecikme zammı eklendiğinde, ortaya anormal rakamlar çıkmaktadır. Yapılan incelemelerin çoğunda, yazılımcıların lehine vergisel indirimler uygulanmamakta, bu kişiler Ülkesine küstürülmektedir. Çoğu genç yazılımcı yurt dışındaki vergi cennetlerine yönelmekte, geleceklerini orada görmekte ve yurt dışındaki ülkelere katma değer ve istihdam yaratmaktadır. Nihayetinde bu durum beyin göçüne sebebiyet vermektedir.

Bu genç yazılımcıların, geçmiş yıllarda elde ettiği gelirlerle ilgili karşılaşabilecekleri olası vergi incelemelerinde yaptıkları giderler belgelendirilemediği için genellikle kabul edilmemekte, makul bir kar oranı belirlenmemekte cezalı KDV, cezalı gelir vergisi, geçici vergi ziyaı, özel usulsüzlük cezaları tarhiyatı yapılarak haksızlığa uğramaktadırlar. Hizmet ihracı kapsamında KDV’den muaf olmaları gerektiği halde, kendilerinden KDV talep edilmektedir. Bu durum vicdanları sızlatmaktadır. Bu durumdaki kişilerin hatalı vergi incelemeleriyle ilgili bir düzenleme yapılması artık zaruri hale gelmiştir. Yapılacak bir düzenlemeyle, örneğin, mevzuat gereği KDV’den muaf olan bu kişilerin vergi incelemelerinde KDV aranmaması, %20-30 gibi makul bir kar oranı belirlenerek kendilerine sadece cezalı gelir vergisi tarhiyatı yapılması yönünde bir düzenleme yapılabilir.

Bütün bu açıklamalar ışığında geçmişe dönük vergi incelemelerinde kendilerine cezalı KDV tarhiyatı yapılan adsenseciler, yukarıdaki gerekçeler ve aşağıdaki tablo ile vergi mahkemelerine başvurduklarında söz konusu vergi ve cezaların iptal edilebileceğini düşünmekteyim.

Fakat adsensecilerin şunu göz ardı etmemeleri gerekir; Hazine ve Maliye Bakanlığı’nın kesin görüşü, adsensecilerin elde ettiği gelirlerinin KDV’ye tabi olduğu yönündedir.

[1] İstanbul Vergi Dairesi Başkanlığı, Tarih 28.10.2019, Sayı : 39044742-130[Özelge]-E.909743

İstanbul Vergi Dairesi Başkanlığı, 28.12.2011, B.07.1.GİB.4.34.19.02-019.01-2377

Adana Vergi Dairesi Başkanlığı, 13.01.2007, B.07.1.GİB.4.01.16.02/ 2007- 37

[2] Danıştay 4.Daire, 13.2.2014, E:2010/31, K:2014/811

[3] https://turgutcandan.com/2015/11/04/katma-deger-vergisi-ile-ilgili-sorunlara-danistayin-yaklasimi/#_ftnref47

[4] Danıştay 9.Daire, 18.2.1997, E: 1995/2833, K:1997/453

[5] Danıştay 11. Daire, 10.02.1999 Tarih, E:1997/2348 K:1999/549

[6] Danıştay 11. Daire, 17.01.1996 tarih, E:1995/1004 K:1996/189

18.06.2020

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

GİB: KDV Beyannamelerine İlişkin Önemli Duyuru

GİB: KDV Beyannamelerine İlişkin Önemli Duyuru

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik

Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik

-

Yemek Bedelinde Sigorta Primi İstisna Tutarı 300 TL Olarak Açıklandı

Yemek Bedelinde Sigorta Primi İstisna Tutarı 300 TL Olarak Açıklandı

-

Beyanname Gözetim Programı Kapsamında Neden Riskli Mükellef Olarak Seçildiniz? Nasıl Bir Yol İzlemeli?

Beyanname Gözetim Programı Kapsamında Neden Riskli Mükellef Olarak Seçildiniz? Nasıl Bir Yol İzlemeli?

-

Kurumlar Vergisi Beyannamesinde İndirim Ve İstisnalar

Kurumlar Vergisi Beyannamesinde İndirim Ve İstisnalar

-

T.C. Hazine ve Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı’nın Beyanname Gözetim Programı Çalışması/2 Hakkında Bilgilendirme

T.C. Hazine ve Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı’nın Beyanname Gözetim Programı Çalışması/2 Hakkında Bilgilendirme

-

7577 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

7577 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

-

Nakdi Sermaye Artışında Faiz İndirimi Uygulama Esasları, Sınırlamalar Ve Planlama Stratejileri

Nakdi Sermaye Artışında Faiz İndirimi Uygulama Esasları, Sınırlamalar Ve Planlama Stratejileri

-

KDV Açısından Hizmetin Türkiye'de Yapılmasından Kasıt Nedir?

KDV Açısından Hizmetin Türkiye'de Yapılmasından Kasıt Nedir?

-

Otomatik BES sisteminde işveren yükümlülüklerine dikkat!

Otomatik BES sisteminde işveren yükümlülüklerine dikkat!

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV