YMM Hasan Aydın

YMM Hasan Aydın

Kadir Can Güneş

Kadir Can GüneşSerbest Muhasebeci Mali Müşavir

guneskcg@gmail.com

İkramiye Ödüllü Yarışmalar ve Hediye Çekleri

ÖZET

İşletmelerde , ticari hayatın bir gereği olarak ; talebin artırılması , müşteri kitlesini genişletmek vb. nedenlerle kullanılan Hediye çekleri ve çeşitli yarışmalar düzenleyip ödül olarak para vb. ikramiyeler verilmesi , vergi kanunları açısından incelenecek olup yazımızın konusunu oluşturacaktır.

ANAHTAR KELİMELER

Gelir Vergisi Kanunu , Kurumlar Vergisi Kanunu , Katma Değer Vergisi Kanunu , Veraset ve İntikal Vergisi Kanunu

1.GİRİŞ

Şirketlerce ;

- Talebin artırılması

- Müşteri kitlesini genişletmek

- Firmanın bilinirliği arttırmak

- Reklamasyon vb nedenlerle bir pazarlama tekniği olarak kullanılan ;

Hediye Çeki ve İkramiye Ödüllü yarışmalar ,son zamanlarda firmaların çokça başvurduğu yöntem olarak bilinmektedir.

Yazımızın konusu ; hediye çeki uygulamasıyla beraber ikramiye ödüllü yarışmaların vergi kanunları karşısındaki durumunu incelemektedir.

2.HEDİYE ÇEKİ VE VERGİ KANUNLARI KARŞISINDAKİ DURUMU

Hediye çeki esas itibariyle belli bir parayı ihtiva etmekte ve çeki elinde bulunduran kişiye, çekin alındığı işletmeden çek bedeli kadar alışveriş yapma imkanı vermektedir.

Bu noktadan yola çıkarak , 3065 sayılı KDV Kanunu’nun[1] 1/1. maddesine göre,

Türkiye’de yapılan ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti kapsamındaki mal teslimleri ve hizmet ifaları KDV’ye tabi bulunmaktadır.

Teslimin tanımı ise, aynı Kanun’un 2/1. maddesinde “Bir mal üzerindeki tasarruf hakkının malik veya onun adına hareket edenlerce alıcıya veya adına hareket edenlere devredilmesidir. Bir malın alıcı veya onun adına hareket edenlerin gösterdiği yere veya kişilere tevdii teslim hükmündedir.”şeklinde yapılmıştır.

Teslim ve hizmet işlemlerinde KDV yönünden vergiyi doğuran olay ise Kanun’un 10/a maddesine göre malın teslimi veya hizmetin yapılması ile meydana gelmektedir.

Dolayısıyla, hediye çeki satılması aşamasında KDV Kanunu’nda belirtilen anlamda gerçekleşmiş bir mal teslimi ve hizmet ifası söz konusu değildir.

Konu ile ilgili , birçok vergi dairesi tarafından özelge verilmiş olup , görüşler aşağıdaki şekilde toplanmıştır.

- Ortada henüz bir mal satışı ya da hizmet ifası yoktur

- Hediye çekini satan işletme açısından avans olarak değerlendirilir.

- Hediye çeki satışı işleminde fatura düzenlenmesine gerek bulunmamaktadır.[2]

Ticari Ve Kurum Kazancının Tespiti Yönünden ;

Bu husus ,

Buna göre, ticari ve kurum kazancının tespitinde yer alıp almayacağına karar verilmesi gerekmektedir.

Her iki kanunun ilgili maddesinde de , kazancın tespit edilmesi için indirilecek giderlerden bahsedilmiştir.

Maddelerin özü gereği de , işin idame ettirilmesi ile ilgisi bulunmayan harcamaların yasal kayıtlarda gider olarak bulunması söz konusu olamayacaktır.

Ayrıca , Vergi Usul Kanunu[5] gereği , ticari kazancın tespitinde karşımıza iki ilke esas olarak çıkmaktadır. Bunlar dönemsellik ve tahakkuk esası ilkesidir. Bu ilkeler göz önünde bulundurulduğunda, bir gelir & gider unsurunun tutar itibariyle kesinleştiği dönemde Kurumlar Vergisi Matrahının tespitinde dikkate alınması gerektiği unutulmamalıdır. Henüz teslim ya da ifa edilip edilmeyeceği kesinleşmemiş olan hediye çeki işleminde tamamlanmış bir satış işlemi bulunmadığından tahakkuk etmiş bir gelir-giderden söz edilemeyecektir.

Bu açıklamalar ışığında;

Hediye çekleri kullanıldıkları dönemde, iş ve işletme ile olan illiyet bağı tevsik edici belgelerle de ispat edildikten sonra

- Satan firma tarafından gelir ,

- Alıp dağıtacak olan firma tarafından da gider olarak kaydedilecektir.

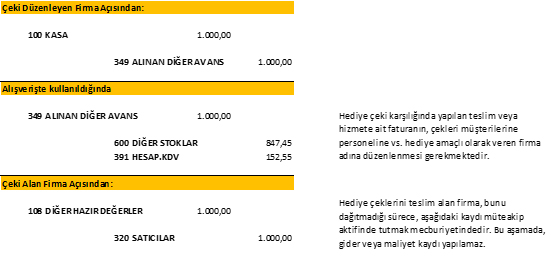

ÖRNEK

TUNA A.Ş , müşterisine verilmek üzere , GÜNEŞ Gıda Ltd.Şti 'den 1000 TL lik hediye çeki almıştır.

Hediye çeklerinin ;

Müşteri ya da bayilerine bir ödül karşılığı dağıtıldığı durumlarda ; ciro primi gündeme gelmektedir.

Bu durumda da , Gelir İdaresinin görüşlerine göre ;

- müşterinin KDV li ciro primi faturası düzenlenmesi gerekir.

- Müşteri tarafından düzenlenen bu ciro primi faturaları aktife kaydedilirken, fiyat farkı niteliğindeki bu faturaların ilgili mal veya hizmetin KDV oranına tabi olacağı bilinmelidir.

Hediye çeki niteliğinde , mevcut malların yanında verilenler ;

Bu tarz durumlara örnek olarak “PROMOSYON” dan bahsedebiliriz.

Promosyon , iktisadi faaliyetini genişletme, emsal işletmeler ile rekabet edebilme, üretim veya satışını yaptıkları mallara olan talebi koruma veya arttırma amacıyla bir malın yanında başka bir malın verilmesi şeklinde gerçekleşen işlemler olarak nitelendirilmektedir.

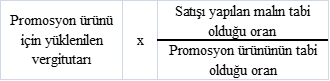

Katma Değer Vergisi Genel Uygulama Tebliği [6]’nin 10.1. bölümünde “promosyon” ürünlerin tesliminde KDV konusu açıklanmıştır.

Tebliğ gereği ; işletmelerin oluşturduğu katma değer içerisinde vergilenen promosyon mallarının müşterilere verilmesi sırasında katma değer vergisi hesaplanmasına gerek bulunmamakta ve bu ürünler için yüklenilen katma değer vergisinin ise;

– Promosyon olarak verilen ürünün KDV oranı satışı yapılan ürünün KDV oranından düşük veya eşit ise, bu ürünler için yüklenilen KDV’nin tamamı indirim konusu yapılması,

– Promosyon olarak verilen ürünün KDV oranı satışı yapılan ürünün KDV oranından yüksek ise, bu ürünler için yüklenilen katma değer vergisinden, satışı yapılan malın tabi olduğu orana isabet eden kısmın indirim konusu yapılması, kalan kısmın gelir veya kurumlar vergisi açısından gider veya maliyet olarak dikkate alınması gerekmektedir.

ÖRNEK

Bir temizlik firması satışlarını arttırmak amacıyla temizlik bezi alan müşterilerine 0,5 ml bulaşık deterjanı hediye olarak vermeyi planlamıştır. Bu kapsamda 5000 adet bulaşık deterjanı 10.000,00 TL + KDV ile satın almıştır.

Örnekten anlaşılacağı üzere;

dir.

dir.

Bu durumda KDV’si yüksek olan promosyon ürün için yüklenilen KDV’den satışı yapılan malın tabi olduğu orana isabet eden kısım indirim konusu yapılacak kalan kısım gider veya maliyet olarak dikkate alınacaktır:

Promosyon ürün için yüklenilen vergi: 10.000 x % 18 = 1800 TL

İndirimi Mümkün olan KDV 1800 x (8 / 18) = 800 TL

Gider ya da maliyet unsuru tutar 1800 – 800 = 100 TL

İlgili muhasebe kayıtları aşağıdaki şekilde olmalıdır:

4.YARIŞMA VE ÇEKİLİŞLERİN VERGİ KANUNLARI KARŞISINDAKİ DURUMU

Hediye çekinde olduğu gibi , bazı işletmeler ,reklam , kazancın artırılması vb. sebeplerle , daha fazla bütçeler ayırarak , yarışma ve çekiliş yöntemiyle para, araba vb. hediyeler dağıtmaktadır.

7338 sayılı Veraset ve İntikal Vergisi Kanunu’nun 1. maddesine göre[7] ;

Türkiye Cumhuriyeti tabiiyetinde bulunan şahıslara ait mallar ile Türkiye'de bulunan malların veraset tarikiyle veya herhangi bir suretle olursa olsun ivazsız bir tarzda bir şahıstan diğer şahsa intikali veraset ve intikal vergisine tabidir.

Aynı Kanun’un ikinci maddesinde ise söz konusu maddede geçen tabirlerin tanımı yapılmıştır. Buna göre “şahıs” tabiri, hilafına sarahat olmadıkça hakiki ve hükmü şahısları; “mal” tabiri, mülkiyete mevzu olabilen menkul ve gayrimenkul şeylerle mameleke girebilen sair bütün hakları ve alacakları; “ivazsız intikal” tabiri ise, hibe yoluyla veya herhangi bir tarzda olan ivazsız iktisapları ifade etmektedir.

Yarışma ve çekilişler sonucu verilen değerlerde ivazsız bir intikal söz konusu olmaktadır. Bu yüzden söz konusu teslimler veraset ve intikal vergisinin konusuna girmektedir.

Bunun dışında , 28 Seri No.lu Veraset ve İntikal Vergisi Kanunu Genel Tebliği [8]’nde yarışma;

çekiliş ya da kur'a yöntemine başvurulmaksızın önceden ilan edilen bilgi, yetenek, güzellik gibi bazı kriterlere göre müsabakalarda üstünlük gösterenlerin (bir seçici kurul tarafından belirlenen iştirakçilere ikramiye verilmesi dahil) seçilmeleri,

çekiliş ise; çekiliş, bahis, iştirak, kur'a ve benzeri yöntemlere dayanan düzenlemelerle katılımcıların bir bedel ödemeden veya ödedikleri bedelden daha yüksek bir değerde mal edinmeleri olarak tanımlanmıştır.

Gerçek ve tüzel kişilerce düzenlenen ve yukarıda tanımı yapılan yarışma ve çekilişler sonucunda ödenen ikramiyeler, Veraset ve İntikal Vergisi Kanunu kapsamında değerlendirilerek, istisna tutarını aşan kısmı vergilendirilecektir.

52 Seri No.lu Veraset ve İntikal Vergisi Kanunu Genel Tebliği[9] ile 01.01.2021 tarihinden geçerli olmak üzere, veraset ve intikal vergisinde istisna tutarları ile matrah dilimleri yeniden belirlenmiştir.

Buna göre ;

· İvazsız suretle meydana gelen intikallerde 7.703 TL,

· Para ve mal üzerine düzenlenen yarışma ve çekilişler ile 14/3/2007 tarihli ve 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanunda tanımlanan şans oyunlarında kazanılan ikramiyelerde 7.703 TL dir.

Veraset ve İntikal Vergisi Kanunu'nun 16. Maddesi gereği , gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişlerde kazanılan ikramiyelerin %10 oranında vergilendirileceği ve ikramiyenin ayni olarak ödenmesi halinde, fatura değerinin esas alınacağı belirlenmiştir.

Ayrıca ;

İkramiyenin ayni olarak verilmesi halinde tevkifata o malın fatura değeri esas alınacaktır. Ancak ikramiyeyi ödeyenlerce, mal veya hizmetin bedelinden ayrı olarak bazı masraflar ile vergilerin (taşıt alım vergisi, veraset ve intikal vergisi, eğitime katkı payı, çevre kirliliğini önleme fonu, harç, gümrük vergisi vs.) üstlenilmesi halinde, bunlar fatura bedeline ilave edilerek bulunacak toplam değer üzerinden vergi tevkif edilecektir.

ÖRNEK 1:

KCG A.Ş bir yazılım şirketidir. Telefonlarda kullanılan uygulamalar yapmaktadır.

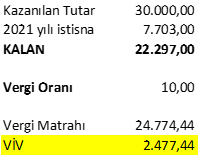

Mevcut bir uygulaması için , geliştirmek üzere , bir yazılım yarışması düzenleyerek en kullanışlı yazılım üreten katılımcıya net 30.000 TL para ödülü verecektir.

- Net 30.000 ödülü verileceği için , veraset ve intikal vergisinin ( VİV ) şirket tarafından karşılanacaktır.

- VİV şirketinizce üstlenildiğinden, bu tutardan istisna tutarı düşüldükten sonra hesaplanmalı , hesaplanacak vergi tutarının da ödülü kazanana sağlanan bir menfaat olarak ivazsız intikal kapsamında değerlendirilmesi ve vergi matrahına dahil edilmesi gerekecektir.

ÖRNEK 2:

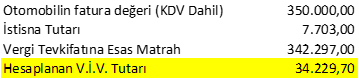

ELİF A.Ş ,deterjan işiyle uğraşmaktadır.

Her deterjanın içerisinde bir çekiliş bileti vardır. Yıl sonunda yapılan çekilişle , bir kişiye otomobil verilecektir.

- ELİF A.Ş , çekilişte katma değer vergisini üstlenecektir.Söz konusu şirket, katma değer vergisi dışındaki vergi ve masrafların talihliye ait olacağını ilanında belirtmiştir. Bu bilgilere göre, ikramiye üzerinden tevkif etmesi gereken vergi aşağıdaki gibi hesaplanacaktır.

ELİF A.Ş , çekilişe konu otomobilin katma değer vergisi dahil fatura değeri üzerinden tevkif edilmesi gereken 34.229,70 Türk Lirası vergiyi, ikramiyeyi kazanan kişiden tahsil edecek ve, sorumlular tarafından kullanılan veraset ve intikal vergisi beyannamesi ile tarha yetkili vergi dairesine beyan edecek ve aynı süre içinde ödemesi gerekecektir.

3.SONUÇ

Hediye çeki uygulamasıyla beraber ikramiye ödüllü yarışmalar, son zamanlarda rekabetin artmasıyla beraber çok kullanılan bir yöntem haline gelmiştir. Bu da vergisel açıdan birçok soruyu da beraberinde getirmiştir.Konuyu özetlemek açısından tespitler aşağıdaki gibidir.

Hediye çeki bakımından ,

- Ortada henüz bir mal satışı ya da hizmet ifası yoktur

- Hediye çekini satan işletme açısından avans olarak değerlendirilir.

- Hediye çeki satışı işleminde fatura düzenlenmesine gerek bulunmamaktadır.

- Hediye çekleri kullanıldıkları dönemde, iş ve işletme ile olan illiyet bağı tevsik edici belgelerle de ispat edildikten sonra satan firma tarafından gelir , alıp dağıtacak olan firma tarafından da gider olarak kaydedilecektir.

Müşteri ya da bayilerine bir ödül karşılığı dağıtıldığı durumlarda ;

- müşterinin KDV li ciro primi faturası düzenlenmesi gerekir

Promosyon olarak verildiğinde de ,

– Promosyon olarak verilen ürünün KDV oranı satışı yapılan ürünün KDV oranından düşük veya eşit ise, bu ürünler için yüklenilen KDV’nin tamamı indirim konusu yapılması,

– Promosyon olarak verilen ürünün KDV oranı satışı yapılan ürünün KDV oranından yüksek ise, bu ürünler için yüklenilen katma değer vergisinden, satışı yapılan malın tabi olduğu orana isabet eden kısmın indirim konusu yapılması, kalan kısmın gelir veya kurumlar vergisi açısından gider veya maliyet olarak dikkate alınması gerekmektedir.

Para vb ödüllü yarışmalarda ise ,

- para ve mal üzerine düzenlenen yarışma ve çekilişler ilgili kanun gereği ivazsız intikal olup , işlemin gerçekleştiği yılda açıklanan istisna tutarı düşüldükten sonra % 10 vergi hesaplanarak işlem yapılır.

- İkramiyenin ayni olarak ödenmesi halinde, fatura değerinin esas alınır.

[1] 3065 sayılı KDVK 02.11 1984 tarih ve 18563 sayılı Resmi Gazete

[2] 10.042014 tarih 64597866-105[229-2014]-41 özelge

[3] 193 sayılı GVK 06.01.1961 tarih ve 10700 sayılı Resmi Gazete

[4] 21.06.2006 tarih 26205 Sayılı Resmi Gazete

[5] 10.01.1961 tarih 10703 sayılı Resmi Gazete

[6] 26/04/2014 tarih 28983 sayılı Resmi gazete

[7] 7388 sayılı VIVK 15.06.1959 tarih ve 7338 sayılı Resmi Gazete

[8] 31/12/1998 tarih 23570 sayılı Resmi Gazete

[9] 27.12.2016 tarih 29931 sayılı Resmi Gazete

18.10.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yıllık İzinde Yapılan Hata İçin Dört Tür İdari Para Cezası

Yıllık İzinde Yapılan Hata İçin Dört Tür İdari Para Cezası

-

Teknoloji Geliştirme Bölgesi İncelemeleri Başladı!

Teknoloji Geliştirme Bölgesi İncelemeleri Başladı!

-

Tam Mükellef Kurumdan Elde Edilen Kar Payı ve Huzur Hakkı Ortak Tarafından Yıllık Beyanname ile Beyan Edilmeli mi?

Tam Mükellef Kurumdan Elde Edilen Kar Payı ve Huzur Hakkı Ortak Tarafından Yıllık Beyanname ile Beyan Edilmeli mi?

-

7464 Sayılı Kanun Kapsamında Konutların Turizm Amaçlı Kısa Süreli Olarak Kiraya Verilebilmesi İçin İzin Belgesi Alan Mükellefler Hakkında

7464 Sayılı Kanun Kapsamında Konutların Turizm Amaçlı Kısa Süreli Olarak Kiraya Verilebilmesi İçin İzin Belgesi Alan Mükellefler Hakkında

-

Kazanç Yetersizliği Nedeniyle İndirim Konusu Edilemeyen Nakdi Sermaye Tutarının Sonraki Dönemlere Devri

Kazanç Yetersizliği Nedeniyle İndirim Konusu Edilemeyen Nakdi Sermaye Tutarının Sonraki Dönemlere Devri

-

Mali Tatil 1-20 Temmuz 2025 Tarihleri Arasında Uygulanıyor

Mali Tatil 1-20 Temmuz 2025 Tarihleri Arasında Uygulanıyor

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV