YMM Hasan Aydın

YMM Hasan Aydın

Gürcan Ünlü

Gürcan ÜnlüSerbest Muhasebeci Mali Müşavir

gurcan.unlu@ismmmo.org.tr

İnternet Reklam ve Sosyal Medya Ödemelerinde Stopaj ve Beyanname Düzenleme Aşamaları

İNTERNET ÜZERİNDEN VERİLEN REKLAM HİZMETİNİN KAPSAMI.

Bilindiği gibi 19/12/2018 tarihli Resmi Gazete’de yayımlanan 476 sayılı Cumhurbaşkanı Kararı ile, internet ortamında verilen reklam hizmetleri gelir/kurumlar vergisi stopajı kapsamına alınmıştı. Bu düzenlemenin amacı Yurtdışı mukimi olan dar mükellefin Türkiye’ de ofisi bulunmadığından herhangi bir vergisel yükümlülüğün yüklenememesidir. Günümüz teknoloji çağında Sosyal Medyanın gücünü kullanmak isteyen tam mükelleflerin ödediği bedellerde yaşanan stopaj kaybı hatırı sayılır seviyelere ulaşmıştır. Bu Cumhurbaşkanlığı kararına rağmen hala sorumlu sıfatıyla KDV ödenerek indirim konusu yapılması uygulamasına devam edildiği görülmektedir. Bu makalemde muhasebesel işlemlerden ziyade beyanname düzenleme konusunda açıklamalarda bulunacağım.

STOPAJ ORANI

Bu alınan kararla, Gelir Vergisi Kanununun 94 üncü maddesinde yer alan tevkifat nispetleri hakkındaki 2009/14592 sayılı BKK’da yapılan değişiklikle stopaj oranı %15 olarak belirlendi. Dolayısıyla tam veya dar mükellef gerçek kişiler ile mükellef olup olmadığına bakılmaksızın hizmeti veren veya hizmete aracılık edenlere yapılacak internet reklamı bedeli ödemelerinden %15 oranında gelir vergisi stopajı yapılacak.

KDV YÖNÜNDEN SORUMLULUK VE BEYANNAME İŞLEMLERİ

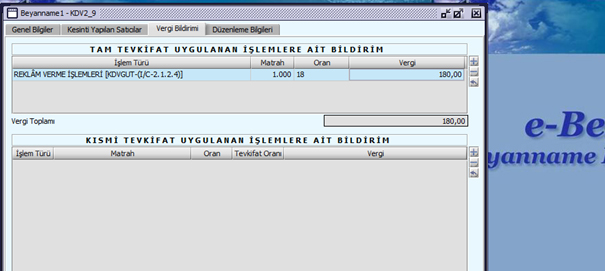

Alınan hizmeti sağlayan kuruluş dar mükellef olduğundan KDV sorumluluğunu tam tevkifat uygulanarak %18 tamamını KDV2 beyannamesi ile “Vergi Bildirimi” kulakçığında 104 koduyla REKLAM VERME İŞLEMLERİ seçilerek %18 oranında sorumlu sıfatıyla KDV yi beyan edilecektir.

STOPAJ YÖNÜNDEN SORUMLULUK VE BEYANNAME İŞLEMLERİ

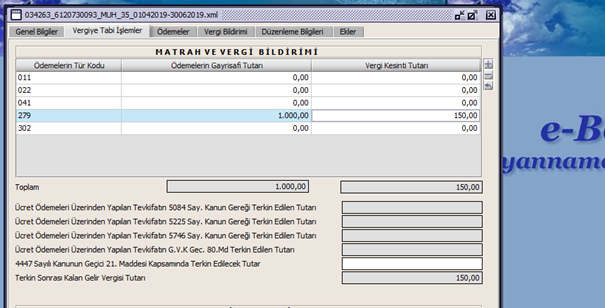

İnternet reklamı için ödenen tutarın KDV sini sorumlu sıfatıyla ödedikten sonra indirim konusu yaparak KDV1 beyannamesini tahakkuklaştırılacaktır. Son çıkan 19/12/2018 tarihli Resmi Gazete’de yayımlanan 476 sayılı Cumhurbaşkanı Kararı ile stopaj yükümlülüğünü MUHTASAR BEYANNAME’de Kurumlar vergisi mükellefi için 279- İnternet Ortamında verilen Reklam Hizmetine ilişkin Ödemeler koduyla %15 stopaj beyan ediyoruz.

Gelir vergisi mükellefleri için ilgili kodu kullanılmalıdır. Stopaj yükümlülüğü yerine getirilmiş sayılacaktır fakat sonradan düzeltme beyannamesi ile uğraşmamak için ilgili koduyla beyannameyi onaylayınız.

137-138-139-140-279 ve 280 kodları bulunmaktadır.

Not: Örnek resimlerdeki Beyannamelerde küsürat olmaması için 1.000 TL Brüt tutar olarak yazılmıştır. Bilindiği gibi ödenen NET Reklam bedelinin TUTAR /0,85 yaparak brüt tutar üzerinden %18 KDV ve %15 STOPAJ beyan edilecektir.

23.08.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yıllık İzinde Yapılan Hata İçin Dört Tür İdari Para Cezası

Yıllık İzinde Yapılan Hata İçin Dört Tür İdari Para Cezası

-

Teknoloji Geliştirme Bölgesi İncelemeleri Başladı!

Teknoloji Geliştirme Bölgesi İncelemeleri Başladı!

-

Tam Mükellef Kurumdan Elde Edilen Kar Payı ve Huzur Hakkı Ortak Tarafından Yıllık Beyanname ile Beyan Edilmeli mi?

Tam Mükellef Kurumdan Elde Edilen Kar Payı ve Huzur Hakkı Ortak Tarafından Yıllık Beyanname ile Beyan Edilmeli mi?

-

7464 Sayılı Kanun Kapsamında Konutların Turizm Amaçlı Kısa Süreli Olarak Kiraya Verilebilmesi İçin İzin Belgesi Alan Mükellefler Hakkında

7464 Sayılı Kanun Kapsamında Konutların Turizm Amaçlı Kısa Süreli Olarak Kiraya Verilebilmesi İçin İzin Belgesi Alan Mükellefler Hakkında

-

Kazanç Yetersizliği Nedeniyle İndirim Konusu Edilemeyen Nakdi Sermaye Tutarının Sonraki Dönemlere Devri

Kazanç Yetersizliği Nedeniyle İndirim Konusu Edilemeyen Nakdi Sermaye Tutarının Sonraki Dönemlere Devri

-

Mali Tatil 1-20 Temmuz 2025 Tarihleri Arasında Uygulanıyor

Mali Tatil 1-20 Temmuz 2025 Tarihleri Arasında Uygulanıyor

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV