YMM Hasan Aydın

YMM Hasan Aydın

Ersel Doğan Dursun

Ersel Doğan DursunSerbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

Bilim Uzmanı

ersel.drsn@hotmail.com

Yüksek Kalitede Finansal Tabloların Oluşturulmasında Bağımsız Denetimin Önemi

ÖZET

Bilgi kullanıcıları, işletmeler hakkında alacakları kararlardan önce işletmelerin finansal tablolarını incelemektedirler. Alınan kararlarda finansal tabloların doğrudan etkisinin olması nedeniyle bilgi kullanıcıları finansal tabloların kaliteli olmasını arzulamaktadırlar. Kalite kavramının oluşmasında ise bağımsız denetimler kilit nokta olarak karşımıza çıkmaktadır. Çünkü bağımsız denetimler hata ve hile riskini ortadan kaldırmaya yönelik makul güvence vermektedir. Bağımsız denetimlerin kalite kavramı üzerindeki etkisi yapılan denetimlerin standartlara uygun olarak yürütülmesi ile doğru orantılı olarak artmaktadır. Fakat standartlara uygun olarak yapılan bağımsız denetimlerin dahi aksayan yönleri olabilmektedir.

Anahtar Kelimeler: Bağımsız Denetim, Kalite, Finansal Tablo

THE IMPORTANCE OF INDEPENDENT AUDIT IN CREATING HIGH- QUALITY FINANCIAL STATEMENTS

ABSTRACT

Information users examine the financial statements of businesses before making decisions about businesses. Information users want financial statements to be of high quality, since financial statements have a direct impact on the decisions taken. Independent audits appear as a key point in the formation of the concept of quality. Because independent audits provide reasonable assurance to eliminate the risk of error and fraud. The effect of independent audits on the concept of quality increases in direct proportion to the fact that the audits are carried out in accordance with the standards. However, even independent audits carried out in accordance with the standards may have shortcomings.

Keywords: Independent Audit, Quality, Financial Statement

1-GİRİŞ

İnsanlık olması gereken durumların gerçekten olması gerektiği gibi ilerleyip ilerlemediğini anlamak amacıyla bir olgu keşfetti ve bizler bu olgunun adına; geçmişte farklı adlarla tanımlamış olsak da günümüzde denetim demekteyiz. Bu olgu muhtemelen insanın yeryüzüne gelmesi ile birlikte başlamıştır. Her insan aslında farkında olmadan günlük hayatında birçok konuyu denetlemektedir. Bir annenin, bebeğinin ateşini ölçmesi bile olayın özü itibariyle aslında bir denetim eylemidir. Çünkü ortada, belli bir aralıkta olması normal kabul edilen bir ölçüt ve bu ölçüte olan uygunluk durumunun test edilmesi söz konusudur. Denetim, çok geniş bir alana hitap etmektedir. Günlük hayatımızda karşımıza farklı farklı konular çıkar ve her konunun farklı farklı denetleme yöntemleri vardır. Bu makalenin konusunu ilgilendiren denetim ise muhasebelerin ve finansal tabloların bağımsız denetimidir. Bu yazı bağımsız denetim dünyasının birkaç farklı noktasına temas ederek, bu noktaların birbiri ile olan ilişkisine ve hayatımıza olan olumlu ve olumsuz etkilerine değinmektedir.

2- BAĞIMSIZ DENETİM SÜRECİ VE BAĞIMSIZ DENETİMİN GEREKLİLİĞİ

Finansal tabloların denetimine gerçek anlamda sanayileşmenin artması ile daha çok ihtiyaç duyulmuştur. Sanayileşmenin yaygınlaştığı dönemlerden önce de denetim süreci devam etmekteydi fakat günümüzdeki gibi bir standardı bulunmamaktaydı. Teknolojinin her geçen gün ivme kazanarak gelişmesi, ticaretin de aynı şekilde tüm dünyada gelişmesini sağlamıştır. Ticaretin gelişmesi ile birlikte muhasebe işlemleri daha karmaşık bir hal almaya başlamıştır ki bu durum da denetime ve denetçilere olan ihtiyacı arttırmıştır. Gerek muhasebe işlemlerinin karmaşık bir hale gelmesi gerekse ticaretin tüm dünyada yaygınlaşarak büyük parasal varlıkların ortaya çıkmasına neden olması ile birlikte hata ve hile kavramları karşımıza sıkça çıkmaya başlamıştır. Finansal tablolarda yapılan yanlışlıklar farkında olmadan yapıldığında hata, bilerek yapıldığında ise hile olarak ifade edilmektedir.

Finansal tablolarda denetim; bir ekonomik birim veya döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir rapor düzenlemek amacıyla bağımsız bir uzman tarafından yapılan kanıt toplama ve değerlendirme sürecidir.(1)

|

ZAMAN DİLİMİ |

DENETİMİN KAPSAMI |

DENETİMİN AMACI |

İLGİLİ TARAFLAR |

DENETİM YAKLAŞIMI |

|

Sanayi Devrimi Öncesi |

Belgelerde %100 İnceleme |

Hata ve Hilelerin Bulunması |

İşletme Sahipleri |

Belge Denetimi |

|

Sanayi Devrimi Sonrası |

Belgelerde %100 İnceleme |

Hata ve Hilelerin Bulunması |

İşletme Sahipleri ve Borç Verenler |

Belge Denetimi |

|

1900- 1930 Tarihleri Arası |

Belgelerde %100 İnceleme ve Kısmen Örnekleme |

Finansal Tabloların Doğruluğunun Onaylanması |

İşletme Sahipleri, Borç Verenler ve Devletler |

Finansal Tablo Denetimi |

|

1930- 1960 Tarihleri Arası |

Finansal Verileri İstenilen Örneklem Yöntemi ile İnceleme ve İç Kontrol Sistemi |

Mali Tabloların Doğruluğu ve Dürüstlüğü ile İlgili Görüş Oluşturulması |

Tüm İlgililer |

Sistem Denetimi |

|

1960 Sonrası |

İç Kontrol, Bilgi İşlem Sistemi ve Verilerin İstenilen Örneklem Yöntemi ile İncelenmesi |

Mali Tabloların Doğruluğu ve Dürüstlüğü ile İlgili Görüş Oluşturulması |

Tüm İlgililer |

Yönetim Denetimi |

Denetim süreci yukarıdaki tabloda da görüleceği üzere dinamik bir olgudur ve süreç, zaman geçtikçe ihtiyaçlara göre değişiklik göstermiştir.

Bağımsız denetim ise; finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla, denetim standartlarında öngörülen gerekli bağımsız denetim tekniklerinin uygulanarak defter,

- Taştan, H. (2018), “Denetim Uygulamaları Dersi Konu Slaytı”, Okan Üniversitesi, s.11

- Taştan, s.28

kayıt ve belgeler üzerinden denetlenmesi ve değerlendirilerek rapora bağlanmasını ifade eder.(3)

Bağımsız denetim, oldukça geniş bir alanı kapsayan denetim kavramının biraz daha daraltılmış ve daha özel bir alana yönelik olarak düzenlenmiş halidir. Günümüzde bağımsız denetimin çerçevesi dünyaca kabul görmüş standartlar ile belirlenmiştir. Bu durum; bağımsız denetimin dünyada ortak bir dil olmasını ve bağımsız denetimden geçmiş finansal tabloların dünyanın her yerinde anlaşılır olmasını sağlamıştır. Bağımsız denetim süreci, aşağıda sıralanmış olan başlıca işlevleri yerine getirdiğinden toplum için bir gereksinim haline gelmiştir:

-

- Her şeyden önce bağımsız denetimden geçmiş finansal tablolar, finansal tablo kullanıcıları tarafından daha güvenilir olarak kabul edilir.

- Bağımsız denetim süreci, finansal tablo kullanıcılarının sağlıklı kararlar almaları konusunda ilgili kullanıcılara yardımcı olur.

- İşletme sahipleri ve işletme çalışanlarının hile yapma eğilimlerini azaltır.

- Bağımsız denetim yaptıran şirket için kredi olanaklarının genişlemesine yardımcı olur.

- İşletmelerin iç kontrol sistemlerinin etkinliği konusunda finansal tablo kullanıcılarına bilgi verir. İç kontrol birimi için farkındalık yaratarak, iç kontrol biriminin şirketlerin üzerindeki hakimiyetinin artmasına da yardımcı olmuş olur.

- İşletmelerin muhasebe sistemlerinde yapılan hesaplama ve kayıt hatalarının tespiti konusunda işletme çalışanları ve sahiplerine yardımcı olur.

- Kamu tarafından yapılan vergi inceleme süreçlerinde cezai bir işlemle karşılaşma olasılığının azaltılmasına katkı sağlar.

- İşletmelere ait finansal tabloların, dünyanın her yerinde anlaşılır olmasını ve dünyanın her yerinde kullanılabilir olmasını sağlar.

- İşletmelerin kendi oluşturdukları politika ve prosedürlere uygunluk derecesinin ölçümünü sağlar. Ayrıca bilgi teknoloji sistemlerinin etkinliğini test eder.

- T.C. Cumhurbaşkanlığı Mevzuat1Bilgi Sistemi, “Bağımsız Denetim Yönetmeliği, https://ww w.mevzuat.gov.tr/mevzuat?MevzuatNo=16907&MevzuatTur=7&MevzuatTertip=5, Madde: 4/b

-

- İşletmelerin satılarak elden çıkartılmaları, işletme birleşmeleri ve işletme tasfiye süreçleri konusunda, işletmelerin gerçek değerlerinin ölçülmesine katkı sağlar.

- Bağımsız denetim faaliyetlerinin yukarıda sıralanan tüm yararlarının ortak sonucu olarak yüksek kalitede finansal tabloların oluşturulmasına katkı sağlamış olur.(4)

3- DENETİMDEN GEÇMİŞ FİNANSAL TABLOLARIN BİLGİ KULLANICILARI ÜZERİNDEKİ ETKİLERİ

Bilgi kullanıcıları ve karar alıcılara açıklık getirmek gerekirse; ortaklar, işletme yöneticileri, bankalar, yatırımcılar, işletme çalışanları, kamu kuruluşları ve danışmanlık kuruluşları, bilgi kullanıcıları ve karar alıcılara örnek olarak verilebilir. Bağımsız denetimin kaliteli olması finansal tabloların kalitesini doğrudan etkilemektedir. Finansal tabloların kalitesi ise karar alıcıların aldıkları kararların doğru olmasını sağlamaktadır. Denetimler bu nedenle çok önemlidir. Kalitesiz, gerçekten farklı olarak sunulan finansal tabloların yarattığı etkiler tahmin ettiğimizden çok daha büyük olabilmektedir. Bunun en büyük örneklerinden birini bizler “Enron Vakası” ile görmüş olduk:

Enron, 1985 yılında iki doğal gaz dağıtım firmasının birleşmesi ile kurulmuş ve ABD’nin en uzun boru hattı şebekesine sahip olmuştur. 2001’de Enron, uluslararası ölçeklerde boru hatları, elektrik tesisleri, kağıt fabrikaları, geniş band varlıkları, su tesisleri işleten ve söz konusu ürün ve hizmetlerin finansal piyasalarda ticaretini yapan bir grup haline gelmiştir. Zamanında ABD’nin yedinci büyük şirketi olan ve yeni ekonominin simgelerinden biri olarak tanıtılan Enron’un çöküşünün aniden meydana gelmesi, ilgili kamuoyu ve özellikle menfaat sahipleri açısından büyük ölçüde beklenmeyen bir gelişme olarak nitelendirilmiştir. Enron’un yöneticileri ve Arthur Andersen’in muhasebeci ve denetçileri yaptıkları hileli işlemlerle toplumun çıkarlarına büyük ölçüde zarar vermişlerdir. Enron olayında, gözetimin yalnız bağımsız denetim ayağı değil, doğrudan ve dolaylı diğer bütün ayakları ciddi derecede aksamış ve sonuç olarak beklenmeyen ama öngörülebilen bir çöküş meyda-

- Deha Eğitim Kurumları (2018), Denetim, 2. Basım, Barış Matbaa Mücellit, İstanbul, s.11

na gelmiştir. Arthur Andersen şirketinin vermiş olduğu muhasebe ve denetim hizmetleri, iflas etmekte olan Enron’un finansal tablolarındaki hileleri açığa çıkartacak kalitede olmaması sadece karar alıcıları değil tüm dünya ekonomisini olumsuz etkilemiştir. Kalitesiz denetim, hatalı ve hileli finansal tabloların oluşmasını engelleyemez ve finansal tabloların kalitesiz olmasının önüne geçemez. Enron Vakasının sonucunda ne mi oldu? Enron olayının ABD ekonomisine maliyeti 64 milyar dolar olarak tahmin edilmiş ve bu büyük olayın ABD milli gelirini, izleyen iki yıllık süreçte % 0.67 azalttığı hesaplanmıştır. Üretim kaybı 35 milyar dolar olmuş, ABD’de 4.500, dünyada 85.000 kişi işsiz kalmıştır. Hissedarlar tarafından 20’den fazla dava açılmıştır.(5) Yaşanan bu olay, o dönemde yaşanan ekonomik krizi iyice tetiklemiştir ve muhasebe sistemleri ile denetim standartları alanında köklü değişikliklerin yapılmasını sağlamıştır. En önemlisi de denetim şirketlerinin de denetlenmesi gerekliliğini gözler önüne sermiştir.

Kalitesiz ve gerçekten farklı olarak sunulan finansal tabloların yarattığı skandallara başka bir örnek daha vermek gerekirse; 2015 yılında patlak veren Toshiba Skandalı da konuya güzel bir örnek olarak karşımıza çıkmaktadır.

Toshiba, 1890 yılında Japonya’nın ilk elektrik lambası üreticisi “Tokya Delhi” şirketi ve 1875 yılında Tokya’da bir fabrika olarak faaliyete başlayan Shibaura Seisakusho şirketinin birleşmesi ile 1938 yılında “Tokya Shibaura Electric Company Limited” olarak kurulmuştur. Şimdiki popular markası olan Toshiba ismini ise 1984 yılında almıştır. Toshiba, itibarı yüksek ve kazancı açısından Japonya’daki en büyük 10 şirketten biridir. Bağımsız soruşturma komisyonu, Toshiba’da dört temel hileli muhasebe uygulaması tespit etmiş ve çeşitli muhasebe yöntemlerinin, faaliyet sonuçlarını manipüle etmek üzere kullanıldığını ortaya koymuştur. Bunlardan ilki tamamlama yüzdesinin kullanımı ile ilgili olup, söz konusu yöntemin kullanıldığı projelerde, toplam proje maliyeti düşük tahmin edilmiş, projenin tamamlanma süresi ise olması gerekenin üzerinde belirlenmiş ve bunun sonucunda satışlar şişirilmiş ve giderler de olması gerekenden az gösterilmiştir. İkinci olarak, karı ve zararı manipüle etmek için Toshiba yönetimi tarafından oluşturulmuş bir yöntem olan “Carry-over”

- Sağlar, J., Kandemir C. (2007), “Enron Olayı: Muhasebe Hilesi mi, Sistem Hatası mı?”, Çukurova Üniversitesi İİBF Dergisi, Cilt: 11, Sayı: 1, s.22-23

(Erteleme) yöntemidir. Bu yöntemle, şirket görsel ürünler ve kişisel bilgisayar sektörlerinde faaliyet giderlerini bir sonraki döneme ya da daha sonraki dönemlere erteleyerek kaydetmiş ve böylece cari dönem gelirlerini yüksek ve giderleri az göstererek dönem karını şişirmiştir. Toshiba’da gerçekleştirilen bir diğer hileli uygulama da kişisel bilgisayar üretiminde ara ürün maliyetlerinin muhasebeleştirilmesi sırasında gerçekleştirilmiştir. Şirket, “Buy-sell” (Al-sat) olarak adlandırılan yöntemi kullanarak, ara ürün olarak üretici firmaya gönderilen parçaların tedarik maliyeti ve arz fiyatı arasındaki farkı, ürünün maliyetinden düşerek karı manipüle etmiştir. Aynı işlemler sırasında “Channel stuffing” (Kanal doldurma) olarak adlandırılan bir satış hilesi yöntemini de kullanmış ve şatış hasılatı ile karını manipüle etmiştir. Dördüncü hileli muhasebe uygulaması ise yarı iletken ürünlerin envanter değerlemesi sırasında “Standart maliyetleme” yönteminin suistimali ile gerçekleştirilmiştir. Yapılan soruşturma neticesinde, Japon teknoloji devinin, 6 yıl süresince karını 151,8 Milyar Yen fazla gösterdiği tespit edilmiştir.(6)

Toshiba Vakası ile bizler bağımsız denetim süreçlerinin kaliteli finansal tablolar üzerindeki etkisini bir kez daha sorgulama isteği duymuş olduk. Çünkü Toshiba Vakası da Enron Vakasına en az bir konuda benzerlik göstermektedir. Bu vakada da bağımsız denetim şirketi denetim süreçlerini etkili olarak sürdürememiştir. Bu durumun da neticesinde yanıltıcı ve kalitesiz finansal tablolar ortaya çıkmış ve kamuoyu yanıltılmıştır.

Bağımsız denetim süreçlerinin eksik ya da kusurlu uygulanması neticesinde karşımıza çıkan skandallar sadece Enron Vakası ve Toshiba Vaksı ile sınırlı değildir. Diğer skandallardan bazıları ise; Siemens (Almanya, 2006), Lehman Brothers (ABD, 2008), Satyam (Hindistan, 2009), Hewlett Packard (ABD, 2011), Tesco (İngiltere, 2014), Fuji Xerox (Japonya, 2017), Wells Fargo (ABD, 2018) ve Samsung BioLogics (Kuzey Kore, 2018)’dir.(7)

- Dereköy, F. (2020), “Muhasebe Manipülasyonları: Toshiba Vakası”, Muhasebe ve Finansman Dergisi, Sayı: 85, s. 97-98-101

- Dereköy, s.103

Bu makaleyi hazırladığım esnada, çevremde bulunan ve işleri gereği finansal tabloları çok sık kullanan bilgi kullanıcılarına bir anket gönderdim ve katılım sağlayan bilgi kullanıcılarına bu ankette finansal tablolar ile ilgili olarak bir takım sorular yönelttim. Yaptığım anket ile ilgili olarak mesleği ağırlıklı olarak; bağımsız denetçi, denetçi yardımcısı, mali müşavir, muhasebeci, bankacı, iç denetçi ve işletme yöneticisi olan 40 kişiden dönüş aldım. Katılımcılara sorduğum sorulardan birisi; bir şirkete yatırım yapmadan önce, yatırım yapılacak şirketin finansal tablolarını inceleyip incelemedikleri konusuna ilişkindi. Katılımcıların %95’i bir şirkete yatırım yapmadan önce o şirketin bağımsız denetimden geçmiş finansal tablolarını incelediği yönünde cevap vermiştir. Bu durum finansal tabloların karar alıcılar üzerinde önemli bir etkiye sahip olacağına dair bir örnek olarak karşımıza çıkmaktadır. Yine aynı ankette yönelttiğim bir soruda katılımcıların, bağımsız denetimden geçmemiş finansal tabloların güvenirliğine dair 10 üzerinden bir puanlama yapmalarını ve aynı finansal tabloların bağımsız denetimden geçtikten sonraki durumunun güvenirliğine dair 10 üzerinden bir puanlama yapmalarını istedim. Burada amacım sizlerin de anlayacağı üzere bağımsız denetimden geçmiş finansal tabloların bilgi kullanıcıları üzerindeki etkisini gözlemlemektir. Gelen sonuçlara göre; bilgi kullanıcılarının bağımsız denetimden geçmemiş finansal tablolara olan güven seviyesi %44 olup aynı finansal tablolar bağımsız denetimden geçtikten sonraki durumuna ilişkin bilgi kullanıcıların güven seviyesinin %78’e çıktığı gözlemlenmiştir. Yapmış olduğum ankette katılımcıların %93’ü bağımsız denetim sürecinin finansal tabloların kalitesini arttırdığını düşünmektedir. Bu sonuç göstermektedir ki bağımsız denetimden geçmiş finansal tablolar, bilgi sahiplerinin duyduğu güven seviyesini arttırmaktadır ve bu durum kaliteli finansal tabloların sunulması için bağımsız denetime olan ihtiyacı bir kez daha gözler önüne sermektedir.

Denetim standartlarına uygun olarak yapılan kaliteli bağımsız denetimler, finansal tabloların güvenilir, şeffaf ve kullanışlı olduğuna dair teminat vermekte ve raporlamanın muhasebe standartlarına uygun olmasını sağlamaktadır. Ayrıca kaliteli denetim, şirketlerdeki kurumsal yönetim, risk yönetimi ve iç kontrol gücünün arttırılmasına yardımcı olmaktadır. Bu sayede, finansal performansa da katkıda bulunabilmektedir.(8) Bağımsız denetimin en büyük amaçlarından birisi gerçeğe en yakın sunumun yapıldığını test etmektir. Bu durum finansal tabloların kalitesine etki eden önemli bir faktördür. Gerçeğe en yakın sunum UFRS ile daha mümkündür.

Bu konu ile ilgili örnek vermek gerekirse amortisman hesaplama konusu bu duruma en büyük örneklerden birisidir. Örneğin Türkiye’de kurulmuş bir işletme; değeri

1.000.000 TL olan makineyi 01.12.2020 tarihinde alarak kullanıma hazır bir halde envanterine katmıştır. Vergi Usul Kanununa (VUK) göre makinenin faydalı ömrü 5 yıldır. İşletme yönetimi ise geçmiş tecrübelerine dayanarak makinenin faydalı ömrünü 10 yıl tahmin etmektedir ve 200.000 TL kalıntı değer tahmininde bulunmaktadır. Bu durumda işletme VUK’a göre hesaplama yaptığında 1.000.000 TL / 5 yıl üzerinden 200.000 TL’lik yıllık amortisman gideri hesaplaması yapacaktır ve bu tutarı 2020 yılı amortisman gideri olarak kayıtlarına alacaktır. Bu hesaplamanın yapıldığı tarihten bir sonraki ay olan 01.01.2021 tarihinde, önceki ay

1.000.000 TL’ye alınmış olan makine işletme aktifinde 800.000 TL’lik bir artış yapmış olacaktır. Bu durumun pek de gerçeğe uygun olmadığı gözlemlenmektedir. Aynı hesaplamayı UFRS’ye göre yaptığımızda; (1.000.000 TL – 200.000 TL) / 10 yıl üzerinden yıllık amortisman tutarı 80.000 TL olarak hesaplanır. 80.000 TL / 12 ay hesabı yapıldığında ise aylık amortisman tutarı 6.667 TL olacaktır. Bu durumda işletmenin 2020 yılında UFRS’ye göre gider göstereceği tutar 6.667 TL olacaktır. UFRS’ye göre hesaplama yapıldığında 01.01.2021 tarihinde aynı makine aktif değer üzerinde 993.333 TL’lik bir artışa neden olacaktır ki bu durum VUK’a göre yapılan hesaplamaya kıyasla gerçeğe daha yakın kabul edilir. VUK’a göre yapılan hesaplama ile UFRS’ye göre yapılan hesaplama arasında sadece 1 ayda 193.333 TL’lik (993.333 – 800.000) bir sapma meydana gelmektedir. Meydana gelen sapma aynı zamanda şirketin karlılığını da etkilediği için karar alıcıların yanılmasına neden olacaktır.

Finansal tabloların daha kaliteli olması açısından işletmeler standartlara göre ayrıca birçok farklı hesaplamalar yaparlar. UFRS’lere göre; kıdem tazminatı karşılığı

- Cengiz, S., Dinç, Y., Güngör, S. (2017), “Bağımsız Denetim Kalitesinin Finansal Performans Üzerindeki Etkisinin İncelenmesi: Borsa İstanbul’da Bir Uygulama”, Mehmet Akif Ersoy Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Cilt: 9 Sayı: 19, s. 172-173

hesaplamaları, izin karşılığı hesaplamaları, garanti karşılığı hesaplamaları, dava karşılığı hesaplamaları ve reeskont hesaplamaları gibi birçok çalışma yapılarak hazırlanmış finansal tablolar, VUK’a göre hazırlanmış finansal tablolardan pozitif olarak ayrışarak daha gerçekçi bir sunum yapmaktadır ki bu durumlar nedeniyle karar alıcılar UFRS’lere göre hazırlanan finansal tablolara daha fazla güvenmektedirler. Tabi bu durumu en önemli şartı UFRS’lere göre hazırlanmış dahi olsa finansal tabloların bağımsız denetimden geçmiş olmasıdır. Aksi takdirde hata ve hile riski nedeniyle akıllarda soru işaretleri kalacaktır. UFRS’lere göre gerçeğe en yakın finansal tablolar hazırlandığında ve bu finansal tablolar bağımsız bir kuruluş tarafından test edildiğinde finansal tablolara olan güven seviyesi artar. Ancak bu noktada kaliteden söz edilmesi mümkündür.

4- FİNANSAL TABLOLARDA KALİTE KAVRAMI

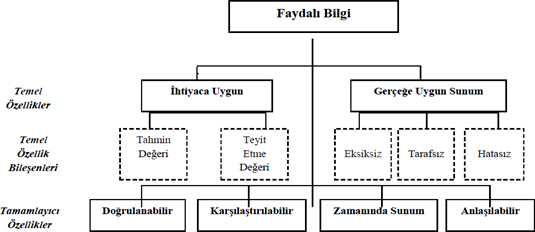

Finansal tabloların kalitesi ile ilgili olarak şu ana kadar bağımsız denetim sürecinin test ettiği faktörlerden biri olan gerçeğe uygunluğun, kalite kavramı üzerindeki etkilerine daha çok değinmiş oldum. Gerçeğe uygunluğun bağımsız denetimler tarafından test edilmesi kalite üzerinde önemli bir etkendir fakat kaliteden söz edilebilmesi için sadece gerçeğe uygunluk tek başına yeterli bir faktör değildir. Bilgi kullanıcıları açısından bakıldığında kalite kavramından söz edilmesi için, finansal bilgilerin faydalı olması gerekmekte ve bağımsız denetim sürecinin bu durumu da test etmesi gerekmektedir.

Finansal bilginin faydalı olması için, ihtiyaca uygun olması ve sunmayı amaçladığı hususu gerçeğe uygun olarak sunması gerekir. Finansal bilginin faydası; söz konusu bilginin karşılaştırılabilir, doğrulanabilir, zamanında sunulmuş ve anlaşılabilir olması durumunda arttırılmış olur.(9) Ayrıca kaliteli bilginin; işlemleri ve olayları doğru bir şekilde göstermesi, özün önceliğinin olması, tarafsız olması, ihtiyatlı olunması, tam olması, zamanlı olması ve faydanın maliyetten yüksek olması gerekir.(10)

- Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu “Finansal Raporlamaya İlişkin Kavramsal Çerçeve”,ttps://kgk.gov.tr/Portalv2Uploads/files/Duyurular/v2/TMS/Finansal%20Raporla maya%20%C4%B0li%C5%9Fkin%20Kavramsal%20%C3%87er%C3%A7eve%20(2018%20S%C3 %BCr%C3%BCm%C3%BC).pdf, s.10, m.2/4

- Demir, B. (2010), “Muhasebe Bilgi Sistemlerinde Bilgi Kalitesi”, Muhasebe ve Finansman Dergisi, Sayı: 48, s.152

Finansal tabloların kalitesinin artmasında etkili olan ve bağımsız denetimin de test ederek makul güvence sağladığı yukarıdaki kavramları biraz daha detaylandırmak bu noktada faydalı olacaktır.

Gerçeğe Uygunluk Kavramı: Finansal raporlarda, ekonomik olaylar kelimelerle ve sayılarla ifade edilir. Finansal bilginin kullanıcılara faydalı olabilmesi için sadece ilgili olayları sunması değil, aynı zamanda açıklamayı amaçladığı ekonomik olayların özünü gerçeğe uygun olarak sunması gereklidir. Gerçeğe uygun sunumun tam anlamıyla sağlanabilmesi için üç özelliğe sahip olması gerekir. Buna göre sunum tam, tarafsız ve hatasız olmalıdır.(12)

İhtiyaca Uygunluk Kavramı: Kullanıcılar tarafından verilecek ekonomik kararlarda etkili olacak bilgidir.(13) Finansal bilgi; tahmin değeri, doğrulama değeri veya her ikisini birden taşıyorsa, verilen kararlarda fark yaratma gücüne sahiptir.(14) Fark yaratma gücünü sağlayan bilgi ihtiyaca uygun bilgi olarak kabul edilir.

Karşılaştırılabilirlik Kavramı: Kullanıcıların kalemler arasındaki benzerlikleri ve

- Alkan, B.Ş. (2018), “Muhasebe Teorisi ve Uygulamaları Açısından Muhasebe Bilgisinin Niteliksel Özellikleri”, Muhasebe Bilim Dünyası Dergisi, Sayı: 20, s.825

- Kavramsal Çerçeve, s.11

- Sultanoğlu, B. (2014), “UFRS’nin Borsa İstanbul’daki Şirketlerin Finansal Tablolar Üzerindeki Etkisi: Finansal Bilginin İhtiyaca Uygunluğu ve Finansal Tablolar Analizi Doktora Tezi”, Başkent Üniversitesi, s.1

- Kavramsal Çerçeve, s.10

farklılıkları belirleyebilmesini ve anlayabilmesini sağlayan niteliksel bir özelliktir. Diğer niteliksel özelliklerden farklı olarak karşılaştırılabilirlik, tek bir kalemle ilgili değildir. Karşılaştırma yapılabilmesi için en az iki kalem gereklidir. (15) Bu nedenledir ki finansal tablolar en az iki dönem karşılaştırılmalı olarak bağımsız denetim raporlarında sunulurlar.

Doğrulanabilirlik Kavramı: Kullanıcıların, bilginin açıklamayı amaçladığı ekonomik olayı gerçeğe uygun olarak sunduğu konusunda temin edilmesine yardımcı olur. Doğrulanabilirlik, bilgili ve bağımsız farklı gözlemcilerin belirli bir açıklamanın gerçeğe uygun sunulduğu hususunda, tam bir anlaşmaya varmasalar da görüş birliğine varabilmeleri anlamına gelir. (16)

Anlaşılabilirlik Kavramı: Bilginin açık ve öz olarak sınıflandırılması, tanımlanması ve sunulması onu anlaşılabilir kılar. Bazı olaylar, yapısı gereği karmaşıktır ve anlaşılması kolaylaştırılamaz. Bu tür olaylara ilişkin bilgilerin finansal raporların dışında bırakılması, raporlardaki bilgilerin daha kolay anlaşılmasını sağlayabilir. Fakat bu şekildeki raporlar, eksik olmalarından dolayı yanıltıcı olabilecektir. (16)

Zamanında Sunum Kavramı: Bilginin, karar verenlerin kararlarını etkileyebilecek bir zamanda kullanıma sunulması anlamına gelir. Genellikle, bilgi eskidikçe faydası da azalır. Ancak bazı bilgiler, bazı kullanıcıların eğilimlerini belirlemeye ve değerlendirmeye ihtiyaç duyması gibi nedenlerle raporlama dönemi sona erdikten uzun süre sonra da kullanışlı olmaya devam edebilir. (16)

Bu kavramlar bilginin kalitesini doğrudan etkileyen kavramlardır ve bu kavramlara göre hazırlanan finansal tablolar bağımsız bir kuruluşça denetimden geçirilip makul güvencesi onaylandığında kaliteli finansal tablolar ortaya çıkmış olur. Ortaya çıkan kaliteli finansal tablolar karar alıcılar açısından faydalı kabul edilir ve bilgi kullanıcılarının doğru kararlar vermesini sağlar. Yani bağımsız denetimler; yukarıda açıklanan kavramların varlığını test etme ve bu kavramların yeterliliği konusunda bilgi kullanıcılarının bilgilendirme görevini üstlenmişlerdir. Tüm bu süreç zincirleme olarak birbirlerini etkiler ve aynı zamanda birbirlerini tamamlarlar. Dolayısıyla yük-

- Kavramsal Çerçeve, s.12

- Kavramsal Çerçeve, s.13

sek kalitede finansal tabloların oluşmasında bağımsız denetim çok önemli bir etkendir ve sürecin tam merkezinde yer almaktadır.

Bağımsız denetimden geçmiş finansal bilgilerin, bilgi kullanıcıları açısından beklentisini anlamak amacıyla yapmış olduğum ankette bir uygulamaya daha yer vermek istedim. Bu uygulamayı yapmamın amacı ise bilgi kullanıcılarının, finansal tablolardan beklentilerini anlamaya çalışmaktır. Çünkü finansal tablolarda kalite kavramının oluşması için bilgi kullanıcılarının beklentilerin karşılanması büyük önem arz etmektedir. Unutmayınız ki ankete katılan kişiler özellikle finansal tabloları günlük hayatında çok sık kullanan kişilerdir. Anket katılımcılarına yönelttiğim uygulama şu şekildedir:

“Bir bağımsız denetim raporunda olması gereken aşağıdaki unsurlardan size göre en önemli 3 tanesi hangisidir? “

|

Zamanında Sunum |

Gerçeğe Çok Yakın Bir Sunum Olması |

|

Doğrulanabilir Olması |

Şeffaf Olması |

|

Karşılaştırılabilir Olması |

İhtiyaca Uygun Olması |

|

Anlaşılabilir Olması |

|

Yukarıdaki unsurların her biri önemli ve birbirlerini tamamlayıcı niteliktedir fakat anket katılımcılarının en çok seçtiği üç seçenek “şeffaf olması”, “doğrulanabilir olması” ve “anlaşılabilir olması” şeklinde olmuştur. Bu uygulamadan çıkarttığım sonuç ise; “Bilgi kullanıcıları, inceledikleri bağımsız denetim raporlarının anlaşılır olmasını ve kolayca teyit edilebilir olmasını arzulamaktadırlar.” şeklinde olmuştur. Bu durum da göstermektedir ki bağımsız denetim süreçleri ne kadar anlaşılır ve doğrulanabilir olursa, finansal tablolar üzerindeki kalite o kadar arttırılmış olur.

Hiç şüphe yoktur ki bağımsız denetim süreçleri finansal tablolar üzerinde güvence sağladığından dolayı kalite kavramı üzerinde olmazsa olmaz bir öneme sahiptir. Ben de makalenin bu bölümüne kadar, bağımsız denetimin kaliteli finansal tablolara olan olumlu etkilerinin üzerinde durmaya çalıştım. Fakat bağımsız denetim süreçlerinin de hala eksikliklerinin olduğunu düşünmekteyim ve bu eksiklikler kusursuza yakın kalite ile aramıza büyük bir duvar örmektedir. Bu eksikliklere de kısaca değinmekgerekirse: Finansal tablolarda kalite kavramını zedeleyen bir önemli, bir de çok daha önemli iki faktörün olduğunu düşünmekteyim.

a- Kalite Kavramı Üzerinde Olumsuz Etkiye Sahip Önemli bir Faktör: Geç Kalmak! İçinde bulunduğumuz çağ yeniliklerin artık eskisine göre daha hızlı gerçekleştiği bir dönemdir. Günümüzde gerçekleşen bir teknolojik buluş, insanoğlunun ilerleyen yıllarda yapacağı buluşların daha erken gerçekleşmesine yardımcı olmaktadır. Yenilikler artık hayatımızda eskiden olduğu gibi hantal bir şekilde ilerlememekte aksine sürekli ivme kazanarak daha hızlı bir şekilde gerçekleşmektedir. Nitekim bulunan en eski fosillere bakılarak 300.000 yıl önce insanların yeryüzünde olduğu bilinmektedir.(17) Buna rağmen Benjamin Franklin ilk elektrik kıvılcımını henüz 269 yıl önce (1752) bulmuştur (18), Alexander Grahambell ise ilk telefon konuşmasını henüz 145 yıl önce (1876) yapmıştır.(19) Yeniliklerin hayatımıza ivme kazanarak çok daha hızlı girdiği bir çağda Bağımsız Denetim Standartlarının oluşan yeniliklere uyum sağlamak konusunda yavaş kaldığını gözlemlemekteyim. Güncel bir konu ile örnek vermek gerekirse bu duruma en büyük örnek kripto varlıklar olarak gösterilebilir. Kripto varlıklar ile ilgili olarak dünyada bir standardın oluşturulması konusunda maalesef ki geç kaldık. Kripto varlık oluşumu 2008 yılında başlamıştır fakat aradan geçen 13 yılda standartlarda bir düzenleme henüz olmamıştır. Dünyada ortak kabul görmüş bir standart henüz oluşturulamadığından her ülke kendi içerisinde farklı uygulamalar geliştirebilmektedir ve bu durum da anlaşılabilirlik konusunda sorunların yaşanmasına neden olmaktadır. Bilgi kullanıcıları açısından anlaşılabilirlik kalitenin en önemli kıstaslardan biridir. Bu durumun yaptığım ankette de böyle olduğunu gözlemlemiştim. Standartların oluşturulmasında geç kalınması konusu, önceden çok etkili bir faktör olarak karşımıza çıkmamış olabilir fakat hiç şüphe yoktur ki ileride daha önemli bir sorun haline gelecektir

- Arkeofili, ”Fas’ta Bulunan 300.000 Yıllık Homo Sapiens’ten Öğrendiğimiz 7 Bilgi” https://arkeofili.com/fasta-bulunan-300-000-yillik-homo-sapiensten-ogrendigimiz-7-bilgi/

- Wikipedia, “Elektrik”, https://tr.wikipedia.org/wiki/Elektrik

- Wikipedia, “Telefon”, https://tr.wikipedia.org/wiki/Telefon

b. Kalite Kavramı Üzerinde Olumsuz Etkiye Sahip Çok Daha Önemli Bir Faktör: Bağımsız Denetim Şirketlerinin, Denetim Ücretlerini Denetledikleri Şirketlerden Alıyor Olmaları!

Kaliteli finansal tabloların oluşması önceden de sıkça değindiğim gibi gerçeğe en yakın finansal tabloların sunulması ve bu tabloların bağımsız denetim sürecinden geçirilerek, bağımsız denetçiler tarafından onaylanması ile mümkün olmaktadır. Bu noktada denetim şirketlerinin denetim ücretlerini, denetledikleri şirketlerden alıyor olmaları insanların kafasında bağımsız kalınması ile ilgili olarak soru işaretleri bırakmaktadır. İşte bu soru işaretleri finansal tablolar ile kalite arasındaki en büyük engeldir. Ülkemizde KGK ve SPK bağımsız denetim şirketlerini dönem dönem denetlemektedirler fakat ne KGK bünyesinde ne de SPK bünyesinde tüm denetim şirketlerini her yıl denetleyecek kadro mevcut değildir. Hatta bu şirketlere BDDK’yı da dahil edebiliriz. SPK ve KGK’nın dönemsel olarak, denetim şirketlerini ve denetlenen şirketleri denetlemeleri elbette kaliteyi arttırma konusunda etkili olmaktadır fakat bu durum sadece buzdağının su yüzeyinde kalan alan üzerinde etkili olmaktadır.

Bu konuyu çok önemli bir konu olarak gördüğümden anketimde bu konu ile ilgili de bir uygulama yaptım. Anket katılımcılarına “Bağımsız denetim şirketlerinin denetime ait ücretlerini, denetledikleri şirketlerden alıyor olmaları sizce bağımsız denetimde bağımsızlığı ve güvenirliği etkileyen bir durum mudur?” şeklinde bir soru yönelttim ve katılımcıların %83’ü bu durumun bağımsız denetim süreçleri üzerinde bağımsızlığı ve güvenirliği etkilediğini belirtti. %83’lük kısmı oluşturan ve bu doğrultuda düşünen katılımcılara ikinci olarak ise “Bu durumun finansal tabloların güvenirliğini iyi yönde mi yoksa kötü yönde mi etkiler?” şeklinde ikinci bir soru daha yönelttim. Bu soruya ise %83’lük kısmı oluşturan anket katılımcılarının %89’u, bu durumun bağımsız denetim süreçlerinde bağımsızlığı ve güvenirliğini kötü yönde etkiler şeklinde yanıt vermiştir.

5- SONUÇ

Bağımsız denetim süreçleri, finansal tabloların gerçeğe uygunluğunu test ettiğinden kalite üzerinde son derece önem arz etmektedir. Sadece gerçeğe uygunluk, kaliteli finansal tablolar için tek başına yeterli değildir. Aynı zamanda finansal tablolarda sunulan bilgilerin faydalı bilgi olması da gerekmektedir. Dünyaca kabul görmüş olan UFRS’ler bu noktada bizlere yardımcı olmaktadır. Finansal bilgi kullanıcıları açısından kalite kavramı ise ağırlıklı olarak; sunulan bilgilerin kolayca anlaşılabilir olması ve teyit edilebilir olması ile doğru orantılı olarak benimsenmektedir. Yani bilgi kullanıcıları açısından bakıldığında; “Anlaşılabilirlik ve sunulan bilgilerin test edilebilirlik düzeyi ne kadar fazla ise kalite o kadar yüksektir.” görüşü ağırlıklı olarak hakimdir. İşte tam da bu noktada bağımsız denetim süreçleri olmazsa olmaz bir öneme sahip olmaktadır. Bağımsız denetimin olmaması bir yana bağımsız denetim süreçlerinin eksik uygulanması bile kalite kavramı üzerinde oldukça hasar bırakıcı olaylara neden olmaktadır. Bizler toplum nezdinde hasar bırakan bu olayları dönem dönem yaşanan denetim skandalları ile görmüş olduk. Ortaya çıkan skandallar neticesinde sadece bireyler ve şirketler değil ülke ekonomileri de büyük hasarlar almıştır. Kaldı ki bağımsız denetim süreçleri UFRS’lere göre uygun olarak yürütüldüğünde bile yazımda da değindiğim aksayan yönlerinin mevcut olduğunu düşünmekteyim.

Finansal tablolar bağımsız denetimler ile daha kaliteli hale gelir fakat bağımsız denetim şirketlerinin bağımsızlığı konusunda hiç kimsenin kafasında soru işareti kalmadığı zaman kusursuz kaliteden söz edilmesi mümkün olacaktır. Öyleyse bizler bu konu ile ilgili bir düzenleme yapmak için yeni bir Enron Skandalının olmasını mı bekliyoruz? Ya da başka bir Toshiba Skandalı mı bekliyoruz? Belki de yeni bir Tesco Skandalı olduğunda, kaliteli finansal tabloların oluşmasında büyük öneme sahip olan bağımsız denetim süreçlerinin aksayan yönlerini fark edeceğiz.

6- KAYNAKÇA

Alkan, B.Ş. (2018), “Muhasebe Teorisi ve Uygulamaları Açısından Muhasebe Bilgisinin Niteliksel Özellikleri”, Muhasebe Bilim Dünyası Dergisi, Sayı: 20, Sayfa: 819-837

Arkeofili, ”Fas’ta Bulunan 300.000 Yıllık Homo Sapiens’ten Öğrendiğimiz 7 Bilgi” https://arkeofili.com/fasta-bulunan- 300-000-yillik-homo-sapiensten-ogrendigimiz- 7-bilgi/, (17.09.2021)

Cengiz, S., Dinç, Y., Güngör, S. (2017), “Bağımsız Denetim Kalitesinin Finansal Performans Üzerindeki Etkisinin İncelenmesi: Borsa İstanbul’da Bir Uygulama”, Mehmet Akif Ersoy Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Cilt: 9 Sayı: 19, Sayfa: 171-197

Deha Eğitim Kurumları (2018), “Denetim”, 2. Baskı, Barış Matbaa Mücellit, İstanbul

Demir, B. (2010), “Muhasebe Bilgi Sistemlerinde Bilgi Kalitesi”, Muhasebe ve Finansman Dergisi, Sayı: 48, Sayfa: 142-153

Dereköy, F. (2020), “Muhasebe Manipülasyonları: Toshiba Vakası”, Muhasebe ve Finansman Dergisi, Sayı: 85 Sayfa: 91-110

Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu “Finansal Raporlamaya İlişkin Kavramsal Çerçeve”, https://kgk.gov.tr/Portalv2Uploads/files/Duyurular/v2/TMS/Finansal%20Raporlama ya%20%C4%B0li%C5%9Fkin%20Kavramsal%20%C3%87er%C3%A7eve%20(201 8%20S%C3%BCr%C3%BCm%C3%BC).pdf , (17.09.2021)

Sağlar, J., Kandemir C. (2007), “Enron Olayı: Muhasebe Hilesi mi, Sistem Hatası mı?”, Çukurova Üniversitesi İİBF Dergisi, Cilt: 11, Sayı: 1, Sayfa: 20-39

Sultanoğlu, B. (2014), “UFRS’nin Borsa İstanbul’daki Şirketlerin Finansal Tablolar Üzerindeki Etkisi: Finansal Bilginin İhtiyaca Uygunluğu ve Finansal Tablolar Analizi Doktora Tezi”, Başkent Üniversitesi, Sayfa: 1-158

T.C. Cumhurbaşkanlığı Mevzuat Bilgi Sistemi, “Bağımsız Denetim Yönetmeliği”, https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=16907&MevzuatTur=7&Mevzuat Tertip=5, (17.09.2021)

Taştan, H. (2018), “Denetim Uygulamaları Dersi Konu Slaytı”, Okan Üniversitesi, Sayfa: 1 - 55

Wikipedia, “Elektrik”, https://tr.wikipedia.org/wiki/Elektrik, (17.09.2021) Wikipedia, “Telefon”, https://tr.wikipe

27.12.2022

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

-

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

-

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

-

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

-

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

-

Toplu İş Sözleşmesinin Kanuni Esasları

Toplu İş Sözleşmesinin Kanuni Esasları

-

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

-

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

-

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV