YMM Cevdet Akçakoca

YMM Cevdet Akçakoca

Doç. Dr. Doğan Bozdoğan

Doç. Dr. Doğan BozdoğanTokat Gaziosmanpaşa Üniversitesi

İktisadi ve İdari Bilimler Fakültesi

Maliye Bölümü

bozdogan_dogan@hotmail.com

Emek Yoğun İmalat Sektöründe KDV İndirimi Önerisi

Yaşanan ekonomik veya finansal krizlerde kimi zaman yeni vergiler ile piyasaya müdahalelerde bulunulmakta kimi zaman var olan vergilerin oranları artırılmakta veya azaltılmaktadır. Böylelikle arz talep dengesi sağlanmakta ve ekonomik istikrarı oluşturmak hedeflenmektedir.

Kriz dönemi politikası olarak vergi oranlarındaki yüksek artışlar nedeniyle vergiye tabi gelirlerde azalmalar oluşur. Burada önemli olan doğru vergi politikasını tespit etmektir. Bu noktada Laffer Eğrisi üzerinden hareketle yapılacak olan vergi politikası hamleleri önem arz etmektedir. Şöyle ki; Laffer eğrisi savunucularına göre, devletlerin düşük vergi uygulaması daha fazla vergisel gelir elde etmelerini sağlayacaktır. Çünkü insanlar hem gelir elde etmeye hem de elde ettikleri gelirleri vergi otoritelerine bildirmeye gönüllü olacaklardır. Elde edilecek vergi gelirlerinin devletler tarafından etkin bir şekilde yatırımlarda kullanılmasıyla yeni istihdam alanları sağlanacak ve işsizlik azalacaktır. Bu durum ekonomik büyüme oranlarını artıracaktır. Bununla birlikte yüksek vergi oranları karşısında mükelleflerin, vergi kaçırma yöntemleri gibi mali suçlara yönelme eğiliminin de azalacağı söylenebilir.

Bu çerçevede yaşanan salgın sürecinde Hazine ve Maliye Bakanlığı tarafından uygulanan maliye politikalarının özellikle Katma Değer Vergisi (KDV) özelinde yapılan vergi indirimleriyle çok yerinde olduğunu belirtmek gerekir. Zira arz talep dengesinin sağlanmasında önemli avantajlar sağlayacak bir düzenleme olduğu açıktır. Hazine ve Maliye Bakanlığı tarafından KDV indirimi yapılan sektörler;

- İş yeri kiralama hizmeti,

- Kongre, konferans, seminer, konser, fuar ve lunapark giriş ücretleri,

- Düğün, nikah, balo ve kokteyl salonlarında verilen organizasyon hizmetleri,

- Berberlik ve kuaförlük hizmetleri ile güzellik salonunda verilen hizmetler,

- Terzilik, giyim eşyası ve ev tekstil ürünlerinin onarım ve tamiratı,

- Ayakkabı ve deri eşyaların onarımı ile ayakkabı boyama hizmetleri,

- Kuru temizleme, çamaşırhane, giyim eşyası ve diğer tekstil ürünlerini ütüleme hizmetleri,

- Halı ve kilim yıkama hizmetleri,

- Bisiklet, motosiklet ve motorlu bisikletlerin bakım ve onarımı (malzemeler hariç),

- Evde kullanılan elektrikli cihazların (buzdolabı, fırın, çamaşır makinesi, bulaşık makinesi, fırın, klima vb.) bakım ve onarımı (malzemeler hariç),

- Tüketici elektroniği ürünlerinin (TV, radyo, CD/DVD oynatıcıları, ev tipi video kameralar vb.) bakım ve onarımı (malzemeler hariç),

- Evde kullanılan ısıtma ürünlerinin (termosifon, şofben, banyo kazanı, kombi vb.) (merkezi ısıtma kazanları hariç) bakım ve onarımı (malzemeler hariç),

- Ev ve bahçe gereçlerinin bakım ve onarımı (malzemeler hariç),

- Mobilyaların ve ev döşemelerinin bakım ve onarımı (malzemeler hariç),

- Bilgisayarların, iletişim araç ve gereçlerinin, saatlerin bakım ve onarımı (malzemeler hariç),

- Müzik aletlerinin bakım ve onarımı,

- Çilingirlik ve anahtar çoğaltma hizmetleri ile hamallık hizmetleri,

- Motorlu kara taşıtlarının yağlanması, yıkanması, cilalanması hizmetleri ile bunlara ait koltuk ve döşemelerin bakım ve onarımı (malzemeler hariç),

- Hane sakinlerine verilen konut bakım, onarım, boya ve temizlik hizmetleri (malzemeler hariç),

- Genel orana tabi yeme-içme hizmetleri (alkollü içeceklere isabet eden kısmı hariç),

- Yolcu taşımacılığı hizmetleri,

- Genel orana tabi süs bitkileri ile çiçek teslimleri şeklindedir.

Bu sektörlerde KDV oranı 2020 yılı sonuna kadar %18’den %8’e indirilmiştir. Buradan hareketle kalkınmanın ve büyümenin önemli unsurlarından birisi olan üretime yönelikte bir KDV indiriminin uygulanabilirliğini sorgulamak gerekir. Zira imalat sektörüne yönelik vergisel indirimlerin içinde bulunulan dönemde çok büyük getirilerinin olacağı düşünülmektedir. İmalat sektörü üzerinde 2013-2020 yılları arasında çeşitli dönemlerde KDV indirimlerine rastlanmıştır. Bu dönemlerde üretimin ve yatırımların arttığı gözlemlenmiştir.

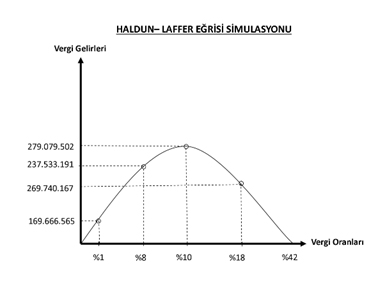

Maliye politikasının bir aracı olarak vergi politikası, belli ekonomik, mali ve sosyal amaçlara ulaşmak için vergilerin miktar, oran, tutar ve bileşimlerini değiştirmek; yeni vergiler koymak veya var olanları kaldırmak, vergileri belli bölge veya sektörler için farklılaştırmak ve benzeri yollarla uygulanan politikalardır. Dolayısıyla devletler uyguladıkları vergi politikaları ile ekonomi üzerinde önemli etkiler oluşturabilmektedir. Özellikle kriz dönemlerinde uygulanan vergi politikalarının önemi yadsınamaz. Covid-19 salgını ile ülkeler (gelişmiş ve gelişmekte olan) resesyona girmişler ve büyüme beklentileri, bütçe açıklarına yönelik yapılan tahminler önemli ölçüde değişmiş ve olumsuz yönde etkilenmiştir. Bu dönemde maliye politikası aracı olarak vergilere yönelik düzenlemelere ihtiyaç duyulmaktadır. Nitekim Hazine ve Maliye Bakanlığı tarafından konuyla ilgili tedbirler gecikmeden alınmış ve sektörel olarak KDV indirimlerine gidilmiştir. Ancak burada imalat sektöründe de KDV indirimlerine gidilmesi önem arz etmektedir. Özellikle emek yoğun imalat sektöründe yapılacak KDV indirimlerinin birçok avantajından söz etmek mümkündür. Bu avantajları Haldun-Laffer eğrisi simülasyonu ile açıklayabiliriz.

Laffer Eğrisiyle anlatılmak istenilen şey; vergi oranı sıfır olduğunda vergi toplanmayacağı, oran %100 olduğunda ise kazancının tamamını vergi olarak verecek kişilerin üretim yapmayacağı ve verginin doğmayacağıdır. Vergi oranlarının yüksek olduğunu gören kişiler, çalışma saatlerini azaltacaklar ve vergi tahsilatı artmayacak nihayetinde vergi gelirlerinde azalma olacaktır. Yine bu teze göre yüksek olan vergi oranlarına, özellikle kriz dönemlerinde, yapılacak indirimler bir yandan insanların daha fazla çalışmasını teşvik ederken bir yandan da vergi kaçırma arzularının düşmesini sağlayacak ve vergi tahsilatını arttıracaktır. Teoride bahsi geçen bu durum yukarıda belirtilen simülasyon ile mutlak anlamda örtüşmektedir.

Bu simülasyon MATLAB yöntemi kullanılarak 2019 yılı KDV gelirleri üzerinde oluşturulmuştur. Simülasyona göre KDV oranları %1, %8, %10 ve %18 olarak belirlenmiş ve bu durumda elde edilecek KDV gelirleri (toplam vergi gelirleri içerisindeki pay olarak) gösterilmiştir. Görüleceği üzere %18 KDV oranında KDV gelirleri düşüş eğilimindedir. Çünkü vergi geliri doyum noktasına %10 oranıyla ulaşmıştır. Marjinal fayda noktası olan bu orandan sonraki noktalarda uygulanan oranlar vergi gelirlerini azaltıcı etki yapacaktır.

Şöyle ki; vergi mükellefleri artan vergi oranları karşısında vergi ödememe yollarını tercih edecektir. Bu yollar özellikle legal olmayan şekillerde kendini gösterecek ve mükellefler VUK 359. madde kapsamında sayılan vergi suçlarına yönelecektir. Türkiye’de işletmelerin yaklaşık %99’unun KOBİ’lerden oluştuğu düşünüldüğünde vergi ödememe eğiliminin KOBİ tabanlı olması durumunda yine KOBİ merkezli ciddi bir mali suç sarmalı ile karşılaşılacağı açıktır. Kayıt dışılığın artmasına da sebebiyet verecek olan yüksek vergi oranları bütçe açığının artması sonucunu da doğuracaktır. Zira bütçe gelirlerinin önemli bir kısmı vergilerden oluşmaktadır. Vergi kayıp ve kaçakları doğrudan bütçe gelirlerini etkileyecektir.

Haldun-Laffer eğrisi merkezli olarak önerimiz, Hazine ve Maliye Bakanlığı tarafından yapılan ve oldukça yerinde bir KDV indirim mekanizmasının imalat sektöründe de hayata geçirilmesidir. İmalat sektöründe de emek yoğun olan sektörler üzerinde yapılacak bir KDV indirim politikası KOBİ’lerden büyük işletmelere kadar birçok mükellef grubu üzerinde gerek gelecek beklentisi, gerek yatırımlar ve gerekse de istihdam açısından etkili olup işsizliği azaltacak ve refah düzeyini yükseltecektir.

NOT: Makalemiz www.vergisorunlari.com.tr adresinde yayınlanmıştır.

02.09.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Vergi Usul Kanunu Sirküleri/190

Vergi Usul Kanunu Sirküleri/190

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Yatırım Teşvik Tebliği Yayımlandı

Yatırım Teşvik Tebliği Yayımlandı

-

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

-

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

-

Engelli İstihdamında İşveren Yükümlülükleri

Engelli İstihdamında İşveren Yükümlülükleri

-

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV