YMM Hasan Aydın

YMM Hasan Aydın

Barış Aras

Barış ArasBilim Uzmanı

baris.aras@mynet.com.tr

İşverenlere Müjde! İstihdam Teşviklerinizi Geri Alabilirsiniz!

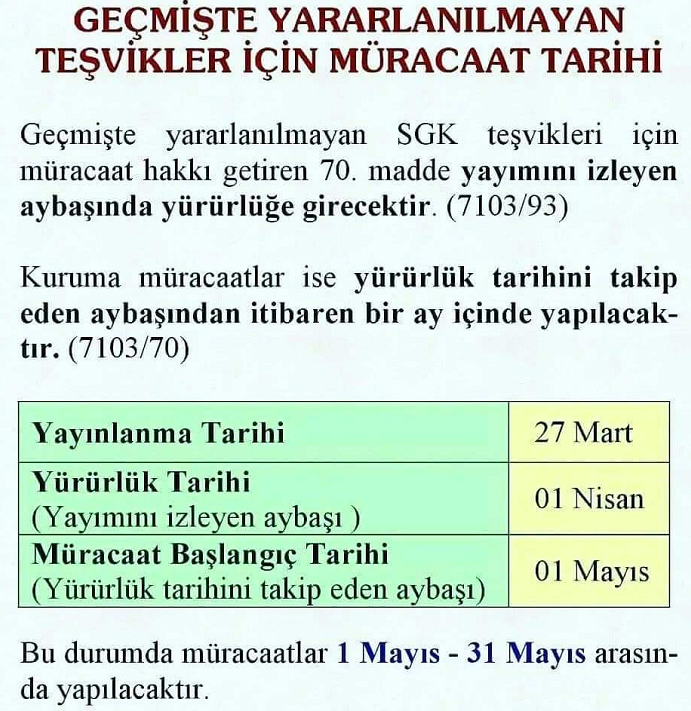

7103 Sayılı “Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun” 27 Mart 2018 tarihli ve 30373 sayılı (2. Mükerrer) Resmi Gazete’de yayımlandı.

Kanunda yapılan düzenleme ile Sosyal Güvenlik Kurumu İstihdam Teşvikleri kapsamında işverenlerin geriye dönük yararlanılmayan teşviklerini bir aylık yasal süre içinde talep edilebileceği netlik kazanmıştır.

Sosyal Güvenlik Kurumu Sigorta primi istihdam teşviklerine ilişkin maddelerin (42, 43 ve 70.maddeler) yürürlük tarihi 01/01/2018’dir.

Yeni Torba Yasanın yürürlüğe girmesiyle birlikte,

- SGK'ya geçmiş dönem teşviklerin iadesi hususunda dava açmış işverenlerin davalarını geri çekmeleri gerekecektir.

- İşverenler geçmişe dönük tüm teşviklerini 3 yıl içerisinde ve 6 taksitte ödenmesi gereken primlerden mahsup edilecektir.

- Geçmiş dönemde SGK ’ya hiç başvuru yapmamış olan işverenler ise, kanunun yürürlüğe girdiği tarihi takip eden ayın birinci gününden itibaren 1 aylık başvuru süreleri bulunmaktadır. Bu süre içerisinde başvurusunu yapan işverenler 2011 yılından itibaren geçmişe dönük faydalanılmamış teşviklerini alabileceklerdir.

- Torba yasa ile birlikte işverenlerin 1 aylık süre içerisinde başvuru yapmaması durumunda geriye dönük teşvikleri son 6 ay için düzletme yaparak, her zaman faydalanılmamış teşviklerden faydalanılabilecektir.

Hangi Teşviklerden geriye dönük faydalanabilirsiniz?

Sosyal Güvenlik Kurumu teşviklerinden 2011 yılında çıkan 6111 sayılı teşvik bugüne kadar çıkan teşviklerden en uzun süreli ve en avantaj sağlayan teşviktir. 2011 yılında yayınlanan 6111 sayılı Kanun ile getirilen ilave istihdama yönelik sigorta primi işveren hissesi teşvikinden uygulama zorluğu nedeniyle birçok işveren faydalanmaktan kaçınmıştır.

6111 Teşviki'nin kazandırmış olduğu maliyet avantajının getirisi çok büyük olmakla birlikte bilgi eksikliği, tespit zorluğu ve uygulanmasındaki karmaşıklıktan ötürü yararlanılmak istenilmesine rağmen yararlanılmayan çeşitli teşvikler bulunmaktadır.

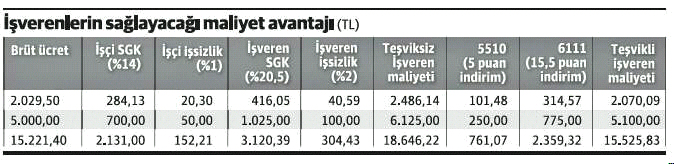

2020 yılına kadar devam edecek olan 6111 SGK prim teşviki ile işverenler; çalışanları için 5510 sayılı Kanun'un 5 puanlık indirimine ilave olarak 15,5 puan daha indirim alıp, toplamda 20,5 olan SGK işveren hissesinin tamamı için teşvik almaktadır. 6111 Teşviki'nde asgari ücret ile SGK tavan ücret arasındaki prime esas kazancın tamamı için bu avantajdan yararlanılmaktadır. Konuya ilişkin 2018 verilerine göre 6111 Teşviki'nden yararlanılması durumunda işverenlerin sağlayacağı maliyet avantajı tablodaki gibidir;

Asgari ücretli bir çalışan üzerinden düşünürsek, normal şartlarda bu çalışan için SGK’ya ödeyeceğiniz %5 hazine indirimi uygulanmış işveren SGK prim payınız 314,57 TL’dir. Fakat bu çalışan için 6111 ilave istihdam teşvikinden yararlansanız, ödeyeceğiniz prim 0 TL’dir, yani işveren SGK payının tamamını ödemeyeceksiniz.

50 çalışan için bu teşvikten yararlanıyor olsanız;

314,57 x 50 = 15.728,63 TL tutarı ödememiş olacaksınız.

Daha yüksek ücretlerle çalıştırdığınız işçilerde bu kazanç çok daha yüksek olacaktır. Örneğin 5.000 brüt ücret için normalde ödemeniz gereken 775 TL SGK İşveren prim payını, bu teşviki uyguladığınızda ödemeyeceksiniz.

Sadece 6111 istihdam teşviki değil, diğer SGK işveren teşviklerinde de geriye dönük faydalanabilmek mümkün.

İşverenler yine Sosyal Güvenlik Kurumunun istihdamı arttırmak adına 2017 yılında yürürlükte olan ve kazanımı 6111 sayılı kanundan daha fazla olan 687 ve 1687 sayılı teşviklerinden faydalanmadığı dönemler için geriye dönük talep edebilecektir.

İşveren Bu Teşvikten Nasıl Yararlanabilir?

6111 sayılı teşvik ile asgari ücret ve 7.5 katına kadar ücretli teşvik kapsamında istihdam edilen tüm çalışanlar için işverenler geçmişe yönelik olarak yararlanabilecektir.

6111 sayılı teşvik ile ilgili her işyeri ve sigortalı için aşağıdaki şartlar aranmaktadır.

- İşverenin, özel sektör işvereni olması,

- SGK’na prim ve idari para cezası borcu bulunmaması,

- Sigortalının 01.03.2011-31.12.2020 tarihleri arasında işe alınmış ve 18 yaşından büyük olması,

- Sigortalının işe alındığı tarihte en az 6 aydır işsiz olması,

- Sigortalının, son 6 aylık çalışan ortalamasına ek olarak işe alınmış olması gibi genel şartlar aranmaktadır.

Teşvikten yararlanabilmek için öncelikli olarak işçinin teşvikten yararlanma şartlarını sağlıyor olması gerekir. Bunun için de çalışanlar için SGK üzerinden sorgulama yapılması gerekmektedir.

İlk defa teşvikten yararlanacaksanız tüm çalışanlarınızı sorgulamak uzun zaman alabilmektedir.

Teşvikten faydalanabilecek çalışanların tespitinden sonra, ilgili işyerindeki çalışan sayısı ortalaması önem arz etmektedir. Teşvikin amacı işyerinin ortalama çalışma sayısına ilave olarak işe alımları desteklemektir. Bu nedenle ortalamaya ilave olan kişiler üzerinden teşvikten yararlanma işlemleri yapılacaktır.

Teşvik çok detaylı bir takip sistemini gerektirmektedir. Ay içindeki giriş çıkışlar, çalışanların bir işyerinden başka işyerine nakil olması, ek iptal bildirgelerde ortalama çalışan sayılarının değişmesi gibi birçok konuda hatalar oluşması, bu işin uzman kişiler tarafından yürütülmesini gerektirmektedir. Hatalı işlemler yersiz yararlanmalara sebebiyet verecek, işverenlere kar değil zarar olarak geri dönecektir.

31 Mayıs Son Başvuru Tarihi!

Geçmişe dönük teşvikleriniz için 1 Mayıs – 31 Mayıs tarihleri arasında geçmiş dönem teşviklerinizin iadesi için oluşturacağınız Ek/İptaller ile işyerinizin bağlı bulunduğu SGK müdürlüğüne yapılması önem taşımaktadır.

09.04.2018

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

-

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

-

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

-

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

-

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

-

Toplu İş Sözleşmesinin Kanuni Esasları

Toplu İş Sözleşmesinin Kanuni Esasları

-

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

-

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

-

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV