YMM Ertuğrul Tuncer

YMM Ertuğrul Tuncer

Binek Oto Amortisman Giderlerinde ve Satış Kazancının Tespitinde Özellikli Durumlar

Kıymetli okurlarım, bugünkü yazımda vergi mükelleflerinin binek otomobil iktisabı nedeniyle katlandıkları maliyetlerin amortisman yoluyla gider yazılması sürecinde, vergi kanunları ile belirlenen sınırlar dahilinde sadece belirlenen tutara kadar olan amortisman giderlerinin GİDER olarak kabul edilmesi ve bu tutarı aşan amortisman gideri kısmının ise gider kayıtlarından tenzil edilerek “Kanunen Kabul Edilmeyen Gider (KKEG)” olarak ilgili yıl gelir veya kurumlar vergisi beyannamelerinde gelir artırıcı kalem olarak beyan edilmesi nedeniyle, binek otomobilin satış sırasında oluşan reel(gerçek) kazancın vergilendirilmesini sağlamak amacıyla, KKEG tutarlarının satışın yapıldığı yılın gelir veya kurumlar vergisi beyannamesinde “Diğer İndirim” olarak dikkate alınması yönünde Genel Tebliğde yapılan düzenleme hakkında yararlı olduğuna inandığım bilgileri sizlerle paylaşıyor olacağım.

Binek otomobil alımında işletmeler hangi tutara kadar amortismanı gider yazabiliyorlar?

Bu sorunun cevabını; Gelir Vergisi Kanunu’nun 193 sayılı Gelir Vergisi Kanunu’nun 40 ıncı maddesinin 7 inci fıkrasın ve 68 inci maddesinin 4 üncü fıkrasında da görüyoruz.

Eğer işletmenin faaliyeti kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi ise iktisap bedelinin tamamı, 5 yıllık süre içinde ve tercih edilen amortisman yöntemine göre herhangi bir sınırlama olmadan amortisman gideri olarak dikkate alınabilecektir. Bu işletmelerde herhangi bir kısıtlama bulunmuyor.

Ancak, diğer mükelleflerde (ticari ve serbest meslek kazancı elde edenlerde) durum farklı. Kanuni düzenleme uyarınca binek otomobilin satın alındığı yıl ve sıfır araç alımında KDV ve ÖTV’nin binek otomobilin maliyetine dahil edilmiş olup olmamasına veya ikinci el araç alınması durumuna göre yazılabilecek amortisman giderinde sınırlar getirilmiştir.

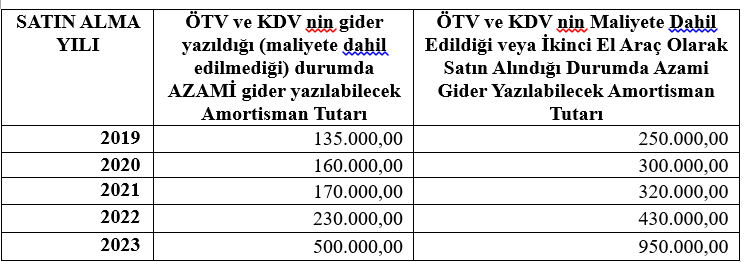

Yıllar itibariyle gider yazılabilecek amortisman tutar sınırı ne kadardır?

Binek otomobilin satın alındığı yıl dikkate alınarak, amortisman gideri üst sınırı aşağıdaki tabloda yer verilmiştir:

Bu verilere göre 2019 yılında sıfır araç alan ve KDV ve ÖTV’yi maliyete dahil eden kısıtlama kapsamındaki bir mükellef 5 yıl boyunca amortisman yoluyla gideri olarak dikkate alabileceği tutar 250.000 TL’yi geçemeyecektir. ÖTV ve KDV’yi gider yazmayı tercih etseydi (ki bu vergi tutarlarının da tamamını gider yazamayacağını belirtelim) amortisman gideri yazabileceği azami tutar 135.000 TL olacaktır. Örneğin, 2019 yılında bir binek otomobili ikinci el olarak vergi dahil 750.000 TL ye alan bir işletme, için Genel Tebliğ düzenlemesine (311 Sıra No.lu Gelir Vergisi Genel Tebliği) göre 2 seçenekten birini tercih ederek, muhasebe kayıtlar ve beyannamede bildirim işlemleri yapabilecektir.

1. Seçenekte; mükellef aracı 750.000 TL ye alsa da sadece 250.000 TL’yi toplam amortisman gideri olarak dikkate alıp her bir yıl 50.000 TL amortisman giderini ilgili yılda gider yazabilecektir. Bu seçeneği tercih eden bir işletmede, her bir yılın amortisman gideri gider olarak kayıtlara alındıktan sonra (yıllık 50.000 TL) kanunen kabul edilmeyen gider için herhangi bir kayıt yapmasına ve gelir veya kurumlar vergisi beyannamesinde binek oto amortismanı nedeniyle kanunen kabul edilmeyen gider olarak kazanca ilave etmesine gerek bulunmamaktadır. Bu seçenekte, amortisman süresinin sonunda dahi aracın toplam maliyet bedeli 750.000 TL, toplam ayrılan amortisman tutarı 250.000 TL olarak gözükeceğinden itfa süresi geçtikten sonra dahi net defter değeri 500.000 TL olarak gözükecektir. Bu nedenle bu seçeneğin muhasebe ve vergi tekniği açısından doğru bir yöntem olduğunu düşünmüyorum. İtfa süresinin sonunda, binek otomobilin net defter değeri sıfır olmalı ve de gider olarak dikkate alınan toplam amortisman gideri 250.000 TL olmalıdır.

2. Seçenekte; aracın 750.000 TL toplam bedeli her bir yıl için yıllık 150.000 TL olmak üzere amortisman gideri yazılmakta ve daha sonra kanunen belli edilen sınırı aşan tutara tekabül eden tutarın (150.000 - (250.000/5) =100.000 TL) kanunen kabul edilmeyen olarak muhasebeleştirilmesi (gider hesabından, kanunen kabul edilmeyen gider hesabına aktarılmak suretiyle) ve bu tutarın da ilgi yıl gelir veya kurumlar vergisi beyannamesinde kazanca KKEG olarak ilave edilmesi suretiyle kanunen öngörülen tutarın, kazançtan indirilmesi sağlanmaktadır. Bu seçenekte, amortisman süresinin sonunda aracın toplam maliyet bedeli 750.000 TL, toplam ayrılan amortisman tutarı 750.000 TL olduğu için net defter değeri sıfır olarak gözükecek ancak ilgili yıllarda toplam 500.000 TL de ilgili yılların gelir veya kurumlar vergisi beyannamesinde KKEG olarak kazanca ilave edilmiş olması nedeniyle gider olarak dikkate alınan net tutar kanunen belirlenen üst sınır olan 250.000 TL olmuştur. Bu nedenle bu seçeneğin muhasebe ve vergi tekniği açısından daha doğru bir yöntem olduğunu düşünmüyorum.

Binek otomobilin satışı sırasında yapılacak işlemler?

Yukarıda verilen örneği baz alarak, bu aracın 2019 yılı Ocak ayında vergiler dahil toplam 750.000 TL ye (vergi hariç 500.000, KDV-ÖTV 250.000) alındığını, vergilerin maliyete dahil edilmesinin tercih edildiğini, normal amortisman usulünün tercih edilmiş olduğunu ve 2022 yılı Temmuz ayında da bu aracın 1.500.000 TL ye satılmış olduğunu ve 2022 yılı Haziran sonu itibariyle amortisman kayıtlarını yapmış olduğunu kabul edersek, bu işletme satış işlemini aşağıdaki şekilde muhasebeleştirmesini bekleriz.

Amortisman Ayırmada 1. Seçeneği Tercih Ettiyse:

2022 Haziran Sonuna Kadar ayırılmış olan amortisman tutarının hesabı:

✔ 2019 yılı amortismanı (12 ay) = 50.000 TL,

✔ 2020 yılı amortismanı (12 ay) = 50.000 TL,

✔ 2021 yılı amortismanı (12 ay) = 50.000 TL,

✔ 2022 yılı amortismanı (6 ay) = 25.000 TL,

olmak üzere toplam ayırılan amortisman gideri 175.000 TL olup, net defter değeri (750.000 – 175.000=) 575.000 TL olacaktır.

Buna göre satış sırasında yapılacak muhasebe kaydı (KDV ihmal edilmiştir)

Azami amortisman tutarı olan 250.000 TL dikkate alınarak amortisman ayırma işlemleri yapıldığı için 2022 yılı beyannamesinde KKEG olarak ilave edilmesi gereken bir tutar bulunmamaktadır.

Amortisman Ayırmada 1. Seçeneği Tercih Ettiyse:

2022 Haziran Sonuna Kadar ayırılmış olan amortisman tutarının hesabı:

✔ 2019 yılı amortismanı (12 ay) = 150.000 TL --- 2019 yılı KKEG olarak dikkate alınan tutar 100.000 TL

✔ 2020 yılı amortismanı (12 ay) = 150.000 TL --- 2020 yılı KKEG olarak dikkate alınan tutar 100.000 TL

✔ 2021 yılı amortismanı (12 ay) = 150.000 TL --- 2021 yılı KKEG olarak dikkate alınan tutar 100.000 TL

✔ 2022 yılı amortismanı (6 ay) = 75.000 TL --- 2019 yılı KKEG olarak dikkate alınan tutar 50.000 TL

TOPLAM……………………=525.000 ………………………………………………….350.000 TL

olmak üzere toplam ayırılan amortisman gideri 525.000 TL olup, net defter değeri (750.000 – 525.000=) 225.000 TL olacaktır.

Buna göre satış sırasında yapılacak muhasebe kaydı (KDV ihmal edilmiştir)

Muhasebe kaydı sonucunda işletme 525.000 TL amortisman gideri ayırmış gibi dikkate alındığından, satış karı tutarı da 1.275.000 TL olarak hesaplanmaktadır. Esasen bu işletme muhasebe kayıtlarına göre satış tarihine kadar toplam 525.000 TL amortisman ayırmış olmakla birlikte, satıştan önceki yıllarda gelir veya kurumlar vergisi beyannamesine toplam 350.000 TL KKEG tutarını kazanca ilave olarak beyanda bulunduğundan, reel olmayan kazanç varmış gibi bir sonuç doğurmaktadır. İşte bu durumun düzeltilmesine amaç etmek üzere, 311 Seri No.lu Gelir Vergisi Genel Tebliğinde (Md. 15/3) bu ikinci seçeneği seçmiş olan mükellefler için, satıştan önceki yıllarda KKEG olarak dikkate alınmış olan tutarların (örneğimizdeki 350.000 TL’nin), satışın yapıldığı yılın gelir veya kurumlar vergisi beyannamesinde “Diğer İndirimler” satırında kazançtan indirilmesine imkân verilmiştir. Bu indirim neticesinde işletmenin binek oto satışı nedeniyle, vergisel anlamda net satış kazancı (1.275.000 – 350.000 =)925.000 TL olarak dikkate alınması sağlanmış olacaktır. Bu nedenle, 2. Seçeneğe göre işlemlerini gerçekleştirenlerin, “Diğer İndirimler” satırına, satış tarihine kadar dikkate almış oldukları KKEG tutarlarını yazmaları net kazancın vergilendirilmesini sağlamak bakımından önem arz etmektedir.

Diğer indirimler satırından hangisine yazılacaktır?

311 Seri No.lu Gelir Vergisi Genel Tebliğinde (Md. 15/3) belirtilen, gelir veya kurumlar vergisi beyannamesinde “Diğer İndirimler” satırı hangi kod ile bildirilen satır olacaktır. Bu hususta Genel Tebliğde başka bir açıklama göremedik.

Bu noktada, özellikle kurumlar vergisi beyannamesin tetkik ettiğimizde; iki adet “Diğer İndirimler” satırının bulunduğunu görüyoruz. Bunlardan ilki, “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” tablosunda yer alan “350-Diğer İndirimler” satırı, diğeri ise “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler” tablosunda yer alan “450-Diğer İndirimler” satırıdır. 350 kodlu satır, işletme ticari kazancı zarar olsa, kurumlar vergisi matrahı oluşmazsa dahi indirilecek bir indirim unsuru olarak dikkate alınmasına ve zararın artırılmasına imkân sağlamakta, 450 kodlu satır ise işletmenin sadece kurumlar vergisi matrahının oluşması durumunda indirim olarak dikkate alınmasına imkân sağlamaktadır.

Kanaatimizce; Genel Tebliğ ile getirilen bu imkânın esasen, binek otomobilin satışı nedeniyle oluşan gerçek satış kazancının vergiye tabi tutulmasına hizmet etmesi amacıyla getirilmiş olduğunu, bu nedenle de işletmenin genel faaliyet sonucunun kar veya zarar olmasından bağımsız olarak, “İndirim” kalemi olarak dikkate alınması gereği bulunmaktadır.

Bu minvalde, kurumlar vergisi mükellefleri için 350-Diğer İndirimler satırına ilgili tutarın yazılması gerektiğini değerlendiriyoruz.

Ancak, gelir vergisi mükellefleri için ise bu indirim kaleminin yıllık gelir vergisi beyannamesinde özellikle kazanç bildirimlerinin yapıldığı tablolarda hangi satıra indirim olarak dikkate alınacağını göremiyoruz, buna ilişkin özel bir satıra rastlayamadık. Bu tür mükellefler için kanaatimizce yıllık Gelir Vergisi beyannamesinin Ekler arasında yer alan “Bilanço Esasına Göre Defter Tutan Mükelleflere Ait Ticari Kardan Mali Kara Ulaşmak İçin Yapılan Hesaplamayı Gösteren Bildirim" tablosunda yer alan “Ticari Kardan İndirilecek Kazançlar ve İratlar” bölümündeki “Diğer Olağandışı Gelir ve Karlar” satırına yazılarak ticari kardan indirilmesi veya zararı artırıcı unsur olarak dikkate alınması gerektiğini değerlendirmekteyiz. Bu hususun idari düzenleme ile açıklığa kavuşturulmasında yarar olduğunu düşünüyorum.

Binek oto iktisabında ilk alış kaydı, amortisman kayıtları ve satışı nedeniyle oluşan kar / zarar hesabı kaydına ilişkin pratik hesaplama aracı var mıdır?

Evet, yakın zamanda özellikle muhasebe meslek camiasından iletilen talepler üzerine, Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği (TÜRMOB), esasen karmaşık hesaplamaları barındıran ve zaman alan işlemleri pratik bir şekilde yapılmasını sağlamak üzere kapsamlı bir hesaplama aracını, benim de içinde bulunduğum bilgi işlem ekiplerinin katkılarıyla geliştirerek tüm ilgililerin kullanımına açmıştır. Bu çalışmanın yapılmasında emeği geçenlere teşekkürler…

İlgili hesaplama aracına ilişkin duyuruya ve hesaplama aracının yer aldığı sayfaya aşağıdaki linklerden erişebilirsiniz.

İlgili Duyuruya Erişim Linki:

haberler/94b5af5d-6b77-4c1a-b8dc-bed2e4af7862/binek-oto-iktisabinda-gider-kisitlamasi-hesaplama-araci-hakkinda-duyuru">https://www.turmob.org.tr/haberler/94b5af5d-6b77-4c1a-b8dc-bed2e4af7862/binek-oto-iktisabinda-gider-kisitlamasi-hesaplama-araci-hakkinda-duyuru

Hesaplama Aracına Erişim Linki:

https://www.turmob.org.tr/Hesaplamalar/Binek-Oto-Gider-Kisitlama

(Kaynak: Abdullah Kiraz / Ekonomim.com | 11.09.2023)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

7582 Sayılı Kanunla Getirilen Göçmen / Muhacir İstisnasına Bir De Şu Açıdan Bakalım

7582 Sayılı Kanunla Getirilen Göçmen / Muhacir İstisnasına Bir De Şu Açıdan Bakalım

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Muhasebe Kaydıyla Aktife Giren Malın Enflasyon Düzeltmesi Yapılır mı?

Muhasebe Kaydıyla Aktife Giren Malın Enflasyon Düzeltmesi Yapılır mı?

-

SGK Uygulamalarında Eksik Gün Bildirimi ve EYT Sonrası Puantaj Rehberi

SGK Uygulamalarında Eksik Gün Bildirimi ve EYT Sonrası Puantaj Rehberi

-

Limited Şirketler Hakkında Bilinmesi Gereken Önemli Hususlar

Limited Şirketler Hakkında Bilinmesi Gereken Önemli Hususlar

-

İşgücü Temin Hizmetlerinde KDV Tevkifatı

İşgücü Temin Hizmetlerinde KDV Tevkifatı

-

Devreden SGK matrahı uygulamanız doğru mu?

Devreden SGK matrahı uygulamanız doğru mu?

-

Aile Hukuku, Miras ve Vergide İnce Çizgiler: İki Özelge, İki Önemli Karar

Aile Hukuku, Miras ve Vergide İnce Çizgiler: İki Özelge, İki Önemli Karar

-

İthalatçılar İçin İGU Kapsamında Özel Amaçlı YMM Raporu

İthalatçılar İçin İGU Kapsamında Özel Amaçlı YMM Raporu

-

Şirketlerde Tek Gündem AI Adoption

Şirketlerde Tek Gündem AI Adoption

-

En Sık Yapılan 5 Muhasebe Hatası - 1

En Sık Yapılan 5 Muhasebe Hatası - 1

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV