İş ve Sosyal Güvenlik Uzmanı Vedat İlki

İş ve Sosyal Güvenlik Uzmanı Vedat İlki

Yatırım Döneminde İndirimli Kurumlar Vergisi Uygulaması / Akif Akarca , Dr.Mehmet Şafak

8 Nisan 2010 tarihli DÜNYA Gazetesinde yayımlanan “Yatırımların Teşvik Edilmesinde Vergi İndirimi” ve 22 Nisan 2010 tarihli DÜNYA Gazetesinde yayımlanan “İndirimli Vergi Oranı Uygulamasından Yararlanacak Tevsi Yatırımlar Nelerdir?” başlıklı yazılarımızda; yatırımlara uygulanacak destekler arasında yer alan “vergi indirimi” desteğine ilişkin ayrıntılı açıklamalar yapılmıştı.

Anılan yazılarımızda açıklandığı üzere; yatırımlara uygulanacak destekler arasında yer alan “vergi indirimi” desteği 5520 sayılı Kurumlar Vergisi Kanununa 5838 sayılı Kanunla eklenen ve sonrasında da 5904 sayılı Kanunlar ile değişiklik yapılan “32/A” maddesi çerçevesinde hem kurumlar vergisi mükellefl erine hem de gelir vergisi mükellefl erine uygulanmaktadır.

Anılan madde düzenlemelerine göre;

• Finans ve sigortacılık konularında faaliyet gösteren kurumlar,

• İş ortaklıkları,

• Taahhüt işleri,

• 4283 sayılı Yap-İşlet Modeli ile Elektrik Enerjisi Üretim Tesislerinin Kurulması ve İşletilmesi ile Enerji Satışının Düzenlenmesi Hakkında Kanun ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanun kapsamında gerçekleştirilen yatırımlar için vergi indirimi desteği öngörülemez. Keza, arazi-arsa, royalti, yedek parça ve amortismana tabi olmayan diğer harcamalar indirimli vergi uygulamasından yararlanamaz.

Yukarıdakiler dışında kalan ve Hazine Müsteşarlığı tarafından 2009/15199 Bakanlar Kurulu Kararına istinaden düzenlenmiş teşvik belgesine bağlanan gerek büyük ölçekli yatırımlar gerekse bölgesel uygulama kapsamında gerçekleştirilen yatırımlarda bu yatırımlardan elde edilen kazançlar “yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren”, yatırıma katkı tutarına ulaşıncaya kadar, indirimli oranlar üzerinden kurumlar vergisine tabi tutulmaktaydı. (Vergi indirimi sadece yıllık beyana konu kazançlara değil, anılan yatırımların kısmen ya da tamamen işletmeye alındığı hesap dönemi de dahil olmak üzere, geçici vergi dönemlerinde de uygulanmaktaydı.) Başka bir deyişle; yatırım faaliyete geçmeden ve bu faaliyetlerden kazanç elde edilmeden söz konusu indirimli kurumlar vergisi uygulamasından yararlanılamıyordu. Ancak, anılan maddenin ikinci fıkrasına 15/6/2012 tarihli ve 6322 sayılı Kanunla eklenen (c) bendi hükmü ve bu hükme istinaden çıkartılan ve 19/6/2012 tarihli ve 28328 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 2012/3305 sayılı Bakanlar Kurulu Kararıyla, 2012/3305 sayılı bu Karara göre düzenlenmiş yatırım teşvik belgesine sahip mükelleflerin diğer faaliyetlerinden 1/1/2013 tarihinden itibaren elde ettikleri kazançlarına da yatırım döneminde indirimli kurumlar vergisi uygulanması mümkün hale gelmiştir.

Dolayısıyla, mükelleflerin, 2012/3305 sayılı Karara göre düzenlenmiş yatırım teşvik belgesi kapsamındaki yatırımlarına fiilen başladıkları tarihten itibaren, anılan Kararın 15 inci maddesine göre hesaplanacak yatırıma katkı tutarına mahsuben,

• Gerçekleştirilen yatırım harcaması tutarını aşmamak ve

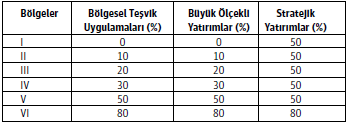

• Toplam yatırıma katkı tutarının Bakanlar Kurulunca belirlenen ve aşağıdaki tabloda yer alan oranlarını geçmemek üzere diğer faaliyetlerinden 1/1/2013 tarihinden itibaren elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanabilecektir.

Maliye Bakanlığınca konuya ilişkin olarak hazırlanan Sirküler Taslağında yer alan konuya ilişkin örnek ve bazı açıklamalar şöyledir:

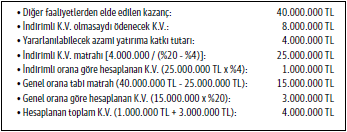

Örnek: 2012/3305 sayılı Karara göre düzenlenmiş yatırım teşvik belgesi bulunan (A) A.Ş. 5 inci bölgede 2/3/2013 tarihinde başlamış olduğu toplam 20.000.000 TL’lik yatırımına ilişkin olarak 2013 yılı sonu itibariyle 10.000.000 TL tutarında yatırım harcaması yapmıştır. 2014 yılında da devam eden bu yatırımını henüz işletmeye başlamamış olan (A) A.Ş. 2013 yılında diğer faaliyetlerinden 40.000.000 TL kazanç elde etmiştir. (Yatırıma katkı oranı %40; vergi indirim oranı %80) Henüz işletilmeyen yatırımdan kazanç elde edilmediği için (A) A.Ş. sadece diğer faaliyetlerinden elde ettiği kazançlarına indirimli kurumlar vergisi uygulayabilecektir.

Diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulamasındaki üst sınır:

• 1. sınır: Fiilen yapılan yatırım harcaması = 10.000.000 TL

• 2. sınır: Toplam yatırıma katkı tutarının %50’si = 4.000.000 TL [(20.000.000 TL x %40 = 8.000.000 TL) x %50]

Dolayısıyla, yatırım döneminde diğer faaliyetlerden elde edilen kazançlara, yararlanılan yatırıma katkı tutarı 4.000.000 TL’yi geçmemek üzere, indirimli kurumlar vergisi uygulanabilecektir. Örneğimizde vergi indirimi oranı % 80 olduğu için, kurum kazancının indirimden yararlanacak kısmına (% 20- % 16 =) % 4 vergi oranı uygulanacaktır. Bu durumda hesaplamalar şöyle olacaktır:

Yatırım dönemi

“Yatırım dönemi” ifadesinden, yatırıma fiilen başlanılan tarihi içeren geçici vergilendirme döneminin başından tamamlama vizesi yapılması amacıyla Ekonomi Bakanlığına müracaat tarihini içeren geçici vergilendirme döneminin son gününe kadar olan sürenin anlaşılması gerekmektedir.

Öte yandan yatırımın fiilen tamamlandığı tarihin, tamamlama vizesinin yapılmasına ilişkin olarak Ekonomi Bakanlığına müracaat tarihinden önceki bir geçici vergilendirme dönemine isabet etmesi halinde ise yatırımın fiilen tamamlandığı tarihi içeren geçici vergilendirme döneminin son gününün yatırım döneminin sona erdiği tarih olarak dikkate alınması gerekmektedir.

Diğer faaliyetlerden elde edilen kazancın kapsamı

İndirimli kurumlar vergisi uygulamasında, mükellefl erin gerek 2009/15199 sayılı gerekse 2012/3305 sayılı Karara göre düzenlenmiş yatırım teşvik belgeleri kapsamındaki yatırımlarının işletilmesinden elde edilenler hariç olmak üzere tüm kazançları “diğer faaliyetlerden elde edilen kazanç” olarak kabul edilecektir.

Dolayısıyla, yatırım teşvik belgesi kapsamındaki yatırımdan elde edilen kazanca teşvik belgesinde yer alan vergi indirim oranı dikkate alınarak indirimli kurumlar vergisi uygulanması esas olup gerek 2009/15199 sayılı gerekse 2012/3305 sayılı Karar uyarınca düzenlenmiş yatırım teşvik belgeleri kapsamında elde edilen kazanç, indirimli kurumlar vergisi uygulamasında “diğer faaliyetlerden elde edilen kazanç” olarak değerlendirilmeyecektir.

Diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulanmasında öncelik sıralaması

Mükelleflerin 2012/3305 sayılı Karara göre düzenlenmiş birden fazla yatırım teşvik belgesinin bulunması ve yatırım döneminde diğer faaliyetlerden elde edilen kazancının yetersiz olması durumunda hangi teşvik belgesine öncelik verileceği mükellefler tarafından serbestçe belirlenebilecektir. Mükellefler tercih ettikleri teşvik belgesinde yer alan vergi indirim oranına göre ve anılan Kararın 15 inci maddesinin beşinci fıkrasında belirlenen sınırlar dahilinde diğer faaliyetlerinden elde ettikleri kazançlarına indirimli kurumlar vergisi uygulayabileceklerdir.

Safi kurum kazancının birden fazla yatırım teşvik belgesi kapsamında elde edilen kazançtan düşük olması

İlgili dönem safi kurum kazancının, 2009/15199 sayılı ve/veya 2012/3305 sayılı Karara göre düzenlenmiş birden fazla yatırım teşvik belgesi kapsamındaki yatırımdan bir hesap dönemi içinde elde edilen toplam kazançtan düşük olması halinde, her bir yatırım teşvik belgesi kapsamında ayrı ayrı elde edilen kazancın bu yatırımlardan elde edilen toplam kazanca oranının safi kurum kazancına uygulanması suretiyle, bu teşvik belgelerinde yer alan vergi indirim oranlarına göre indirimli kurumlar vergisi uygulanabilecektir.

(Yatırıma katkı tutarı, indirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların devletçe karşılanacak tutarını ifade etmektedir. Bu tutarın yapılan toplam yatırıma bölünmesi suretiyle bulunacak oran ise yatırıma katkı oranını ifade etmektedir.)

(Kaynak: Dünya Gazetesi | 22.01.2015)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

49 Sıra No’lu SMMM ve YMM Kanunu Genel Tebliği Kapsamında Yeminli Mali Müşavirlik Gelir / Kurumlar Vergisi İstisna, İndirim ve Uygulama Tasdik Raporu Hakkında Duyuru

49 Sıra No’lu SMMM ve YMM Kanunu Genel Tebliği Kapsamında Yeminli Mali Müşavirlik Gelir / Kurumlar Vergisi İstisna, İndirim ve Uygulama Tasdik Raporu Hakkında Duyuru

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Elektronik Belgelerde Sicil ve Faaliyet Kodu Karşılığı Kdv Oran Kontrolünün Ertelenmesi Hakkında Duyuru

Elektronik Belgelerde Sicil ve Faaliyet Kodu Karşılığı Kdv Oran Kontrolünün Ertelenmesi Hakkında Duyuru

-

Vergi Dilimleri Karşısında Azalan Net Ücret

Vergi Dilimleri Karşısında Azalan Net Ücret

-

Yurtdışı Hisse Senedi Gelirleri ve Beyanı Örnek Çalışma - 2

Yurtdışı Hisse Senedi Gelirleri ve Beyanı Örnek Çalışma - 2

-

İşvereni Maddi Zarara Uğratan İşçinin İş Sözleşmesinin Feshi

İşvereni Maddi Zarara Uğratan İşçinin İş Sözleşmesinin Feshi

-

Sosyal Güvenlik Yönünden İşyeri Dosyalarının Kapatılma Süreci

Sosyal Güvenlik Yönünden İşyeri Dosyalarının Kapatılma Süreci

-

193 Sayılı Gelir Vergisi Kanununun Geçici 67 nci Maddesinde Yer Alan Tevkifat Oranları Hakkında Karar (Karar Sayısı: 11107)

193 Sayılı Gelir Vergisi Kanununun Geçici 67 nci Maddesinde Yer Alan Tevkifat Oranları Hakkında Karar (Karar Sayısı: 11107)

-

KOBİ’lerde Birleşme Tanımı

KOBİ’lerde Birleşme Tanımı

-

1 Nisan 2026 Tarihinden İtibaren Düzenlenecek Faturalarda Mükellef Sicil ve Faaliyet Kodlarına Göre KDV Oranı Uygulanabilecek

1 Nisan 2026 Tarihinden İtibaren Düzenlenecek Faturalarda Mükellef Sicil ve Faaliyet Kodlarına Göre KDV Oranı Uygulanabilecek

-

Tüm Yönleriyle Sat Kirala Geri Al İşlemleri

Tüm Yönleriyle Sat Kirala Geri Al İşlemleri

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV