YMM Cevdet Akçakoca

YMM Cevdet Akçakoca

Sefer Göktaş

Sefer GöktaşSerbest Muhasebeci Mali Müşavir

goktas.sefer@gmail.com

30.10.2024 Tarihli Düzenlemeler Neticesinde Enflasyon Düzeltmesi Uygulamasında Yapılmakta Olan Yatırımlar

T.C. Resmi Gazete de yayımlanan 30.12.2023 tarih ve 555 Sıra Nolu Vergi Usul Kanunu Tebliğine göre 258-Yapılmakta Olan Yatırımlar hesabı parasal olmayan kıymet olarak belirlenmiş olup enflasyon düzeltmesine tabidir.

30.12.2023 tarih ve 555 Sıra Nolu Vergi Usul Kanunu Tebliği MADDE 20- Yapılmakta Olan Yatırımlar bölümünde

“(1) 2023 hesap dönemi sonuna ait bilançoda yer alan (yapımı süren ve tamamlandığında ilgili maddi duran varlık hesabına aktarılacak olan, her türlü madde ve malzeme ile işçilik ve genel giderlerle ilgili harcamaların yapıldığı) yatırımlara ilişkin tutarların düzeltilmesi; söz konusu yatırımlara ait geçmiş her ay sonu itibarıyla kesinleşmiş harcama tutarlarının (reel olmayan finansman maliyeti var ise düşülmesi şartıyla) o ayın düzeltmeye esas tarih olarak dikkate alınması yoluyla bulunacak düzeltme katsayısı ile çarpılması ve bulunan bu tutarların toplanması suretiyle yapılacaktır.

(2) 2023 hesap dönemi sonu itibarıyla bilançoda yer almayan, ilgili aktif hesabına bilanço tarihinden önce aktarılmış bulunan ve yapılmakta olan yatırımlar hesabından gelmiş olan değerlerin düzeltmeye esas tarihi olarak, söz konusu değerlerin aktifleştirme tarihlerinin değil, yapılmakta olan yatırımlar hesabının kullanıldığı tarihlerin alınması gerekmektedir. Buna göre söz konusu değerlerin düzeltilmesi iki aşamada gerçekleştirilecektir. Öncelikle her bir aya ilişkin yatırım harcaması, harcamanın gerçekleştiği ay sonu itibarıyla aktifleştirme tarihine kadar, sonra da aktifleştirilen bedel kül halinde aktifleştirme tarihinden 2023 hesap dönemi sonuna kadar düzeltilecektir.” Denilmektedir.

258-Yapılmakta Olan Yatırımlar hesabı düzeltilirken, söz konusu yatırım henüz tamamlanmadı ve aktife alınmadı ise deftere kayıt tarihi baz alınarak düzeltme işlemleri gerçekleştirilecektir denilmekteydi.

Ancak 30.10.2024 Tarih ve Tüketicinin Korunması Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 11. Maddesi ile

“4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesinin (A) fıkrasına aşağıdaki bent eklenmiştir.

“10. Bu Kanun kapsamındaki muhasebe standartları uyarınca yapılmakta olan yatırımlar hesabında takip edilen tutarların enflasyon düzeltmesine tabi tutulması sonucunda oluşan ve bu hesabın alt hesabında izlenen düzeltme farkları, bilançonun pasifinde özel bir fon hesabında gösterilir ve dönem kazancının tespitinde dikkate alınmaz.

Özel fon hesabında bulunan bu tutarlar, yatırımın tamamlanarak ilgili iktisadi kıymetin aktifleştirilmesi gereken dönem ile bu dönemi takip eden dört hesap dönemi içerisinde eşit taksitler halinde dönem kazancının tespitinde dikkate alınır.

Bu bent uyarınca özel fon hesabında izlenen ve dönem kazancının tespitinde dikkate alınmayan tutarlar, her yıl bir önceki yıla ilişkin olarak bu Kanun uyarınca belirlenen yeniden değerleme oranında artırılır. Bu hesaplarda izlenen tutarlara ayrıca enflasyon düzeltmesi uygulanmaz.”

Yatırım döneminde veya iktisadi kıymetin aktifleştirilmesinden sonra işin bırakılması veya özel fon hesabında izlenen söz konusu tutarların bir kısmının veya tamamının başka bir hesaba nakledilmesi ya da işletmeden çekilmesi hallerinde, bu bent uyarınca dönem kazancında dikkate alınmayan tutarlar; işin bırakıldığı veya özel fon hesabının kısmen veya tamamen bu bent hükümlerine aykırı şekilde kullanıldığı dönemin kurum kazancının tespitinde dikkate alınır.” Denilmektedir.

Söz konusu değişikliği bir örnek ile açıklayacak olursak;

*** X A.Ş.’nin 30.06.2024 tarihi itibari ile 258-Yapılmakta Olan Yatırımlar hesabı 2.101.000,00.-TL olup 229.891,25.-TL enflasyon taşıma farkı oluşmuş ve 258 hesabı 2.330.891,25.-TL ye çıkarılmıştır.

30.06.2024 tarihi itibari ile yapılan işlemler aşağıda ki gibidir.

|

TARİHİ |

ALINAN MAL VE HİZMETİN BEDELİ |

İLGİLİ AY ÜFE |

HAZİRAN 2024 ÜFE |

DÜZELTME KATSAYISI |

DÜZELTİLMİŞ DEĞERİ |

ENFLASYON FARKI |

|

01.01.2024 |

1.000.000,00 |

3035,59 |

3483,25 |

1,1475 |

1.147.470,51 |

147.470,51 |

|

10.02.2024 |

500.000,00 |

3149,03 |

3483,25 |

1,1061 |

553.067,13 |

53.067,13 |

|

20.03.2024 |

300.000,00 |

3252,79 |

3483,25 |

1,0708 |

321.254,98 |

21.254,98 |

|

05.04.2024 |

200.000,00 |

3369,98 |

3483,25 |

1,0336 |

206.722,30 |

6.722,30 |

|

01.05.2024 |

100.000,00 |

3435,96 |

3483,25 |

1,0138 |

101.376,33 |

1.376,33 |

|

10.06.2024 |

1.000,00 |

3483,25 |

3483,25 |

1,0000 |

1.000,00 |

0,00 |

|

|

2.101.000,00 |

|

|

|

2.330.891,25 |

229.891,25 |

--------------------------------------------------------------------------------------

258 Yapılmakta Olan Yatırımlar 229.891,25 698 Enflasyon Düzeltme Hesabı 229.891,25---------------------------------------------------------------------------------------

Mükellef 30.10.2024 tarihli düzenleme ile;

- Tüketicinin Korunması Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 11. Maddesi’nin yürürlük tarihi 01.01.2024 olduğundan dolayı 30.06.2024 tarihi itibari ile 258 Yapılmakta Olan Yatırımlar Hesabında gerçekleştirilen ve gelir yazılan tutar olan 229.891,25.-TL Özel Fonlar Hesabına alınacak,

- 30.09.2024 tarihi itibari ile gerçekleştirilecek olan enflasyon taşıma işlemleri neticesinde ortaya çıkan Enflasyon Farkı Özel Fonlar Hesabında izlenecek,

- 30.09.2024 Tarihi itibari ile mükellefin 258. Yapılmakta Olan Yatırımlar hesabına 100.000,00.-TL enflasyon taşıma farkının oluştuğu varsayımı ile ilgili muhasebe kaydı aşağıdaki gibi olacaktır.

---------------------------------------------------------------------------

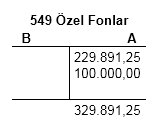

258 Yapılmakta Olan Yatırımlar 100.000,00 549 Özel Fonlar 100.000,00 ------------------------------------------------------------------------------------------ 30.09.2024 tarihi itibari ile 549 Özel Fonlar hesabının T cetveli aşağıdaki gibi olacaktır.

- Yapılmakta Olan Yatırımlar hesabına ilişkin Enflasyon farkı sonucu Özel Fonlara Alınan Yatırımın aktifleştirildiği tarih dahil olmak üzere takip eden 4 hesap dönemi içerisinde eşit paylar halinde gelir olarak yazılacak,

- Özel fon hesabında izlenen ve dönem kazancının tespitinde dikkate alınmayan tutarlar, her yıl bir önceki yıla ilişkin olarak bu Kanun uyarınca belirlenen yeniden değerleme oranında artırılacak ve enflasyon düzeltmesi uygulanmayacaktır.

01.11.2024

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Vergi Usul Kanunu Sirküleri/190

Vergi Usul Kanunu Sirküleri/190

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Yatırım Teşvik Tebliği Yayımlandı

Yatırım Teşvik Tebliği Yayımlandı

-

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

-

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

-

Engelli İstihdamında İşveren Yükümlülükleri

Engelli İstihdamında İşveren Yükümlülükleri

-

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV