Vergi Başmüfettişi Ali Durmaz

Vergi Başmüfettişi Ali Durmaz

Evren Özmen

Evren ÖzmenSerbest Muhasebeci Mali Müşavir

Bilirkişi

evrenozmen@ozmconsultancy.com

www.ozmconsultancy.com

Sosyal Medya İçerik Üreticileri İçin Vergi Muafiyeti Artık Kimleri de Kapsıyor? Detaylı Rehber

Sosyal İçerik Üreticiliği, İnternet ve Benzeri Elektronik Ortamlar Üzerinden Sunulan Hizmetler ile Mobil Cihazlar İçin Uygulama Geliştiriciliğinde Kazanç İstisnasının kapsamı genişletildi.

Yazının başlığından düzenlemenin sadece, sosyal içerik üreticilerinin faaliyetlerinden elde edilen gelirleri kapsadığı gibi bir anlam çıksa da, aslında düzenleme internet üzerinden gelir elde edilen birçok iş alanını da kapsıyor.

26.09.2024 tarihli Resmi Gazete’de yayımlanan tebliğ ile tereddüt edilen konular açıklığa kavuşturuldu.

1-Sosyal Medya İçerik Üreticileri İçin Vergi Muafiyeti Nedir?

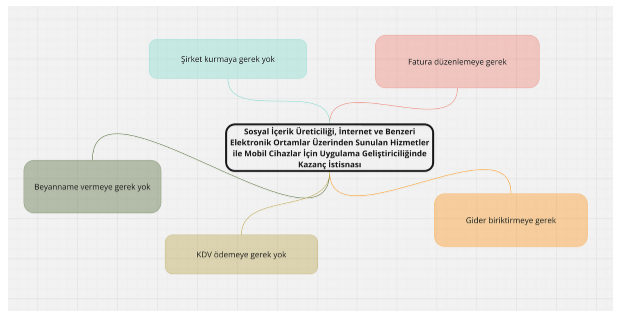

- Sosyal Medya İçerik Üreticileri İçin Vergi Muafiyeti kısaca ifade edersem “şirket kurmanıza gerek kalmadan belli alanlardaki faaliyetlerinizden elde edilen gelirin %15 oranındaki kısmını banka hesabınızdan otomatik çekilerek verginizi ödemenizi sağlayan sistem” diyebiliriz.

Bu şekilde vergilendirildiğinizde;

- Şirket kurmanıza gerek kalmıyor

- Fatura düzenlemenize gerek kalmıyor

- KDV ödemenize gerek kalmıyor

- Giderlerinizi biriktirmenize gerek kalmıyor

- Beyanname vermenize gerek kalmıyor

- Aylık olarak mali müşavirlik hizmeti almanıza gerek kalmıyor.

Sadece;

- %15 oranında vergi hesabınıza yatan tutardan kesiliyor

- Bağkur primi ödemeniz gerekiyor.

2-Sosyal içerik üreticiliği, internet ve benzeri elektronik ortamlar üzerinden sunulan hizmetler ile mobil cihazlar için uygulama geliştiriciliğinde kazanç istisnası başvuru işlemleri de son derece kolay ve hızlı

- Internet üzerinden başvurunuzu yapıyorsunuz. (193 Sayılı Kanunun Mükerrer 20/B Maddesi Uygulamasına İlişkin İstisna Belgesi başvurusu)

- Sonrasında kabul yazısı da yine size internet üzerinden ulaşıyor.

- Devamında bankada dijital işim vb. isimleri verilen bir hesap açıp,

- Bu hesap numarasını yine interaktif vergi dairesi üzerinden bildiriyorsunuz

- Sonrasında ise hesabınıza gelen tutarlardan %15 vergi otomatik olarak kesilmeye başlıyor.

3-Sosyal içerik üreticiliği, internet ve benzeri elektronik ortamlar üzerinden sunulan hizmetler ile mobil cihazlar için uygulama geliştiriciliğinde kazanç istisna belgesi hangi tutara kadar alınabiliyor ? Üst sınır var mı?

- Evet üst sınır var.

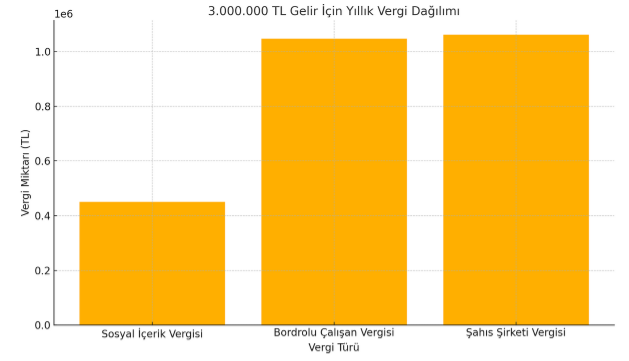

- 2024 yılı için gelir tutarınızın yani hesabınıza yatan tutarın 3.000.000 TL’yi aşmaması gerekli.

- 3.000.000 TL gelir elde ettiğiniz farz edersek, bu tutarın %15'i 450.000 TL vergi olarak kesiliyor ve size 2.550.000 TL kalıyor.

- Aynı tutarı bordrolu bir çalışan olarak elde etmiş olsaydınız 1.047.000,00 TL vergi ödemek zorunda kalacaktınız, şahıs şirketiniz olsaydı ise 1.061.400,00 TL gelir vergisi ödeyecektiniz.

- Üst limit her yıl güncelleniyor. 2025 yılında yaklaşık 4.350.000 TL olacağını zannediyorum.

3.000.000 TL gelir için;

- 450.000 TL Sosyal içerik kazanç istisnası kapsamında ödediği yıllık vergi

- 1.047.000 TL Bordrolu çalışanın ödediği yıllık vergi

- 1.061.400 TL Şahıs şirketi ödediği yıllık vergi (yurtiçine çalışan)

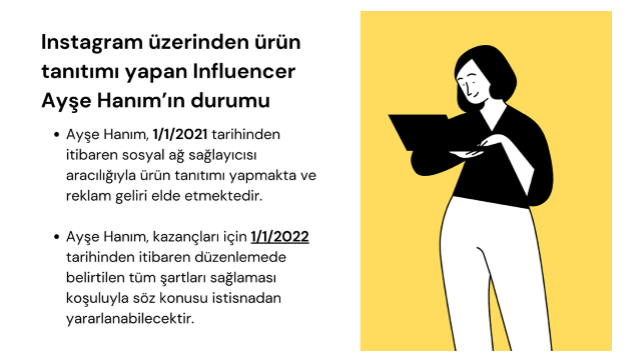

1-Instagram üzerinden ürün tanıtımı yapan Influencer Ayşe Hanım’ın durumu

Ayşe Hanım, 1/1/2021 tarihinden itibaren sosyal ağ sağlayıcısı aracılığıyla ürün tanıtımı yapmakta ve reklam geliri elde etmektedir.

Ayşe Hanım, kazançları için 1/1/2022 tarihinden itibaren düzenlemede belirtilen tüm şartları sağlaması koşuluyla söz konusu istisnadan yararlanabilecektir.

2-Mobil uygulama geliştirerek appstore’a veya google play’e yükleyip Admob Gelirleri ve In-App Purchases veya Subscription geliri elde eden Merve Hanım’ın durumu

- Merve Hanım, mobil cihazlar için geliştirmiş olduğu “yol tarifi” adlı uygulamayı elektronik uygulama paylaşım ve satış platformları üzerinden kullanıma sunmuş ve aynı zamanda uygulama içi reklam almıştır.

- Merve Hanım, uygulamanın kullanımından ve uygulama içi reklamdan elde ettiği gelirleri için 1/1/2022 tarihinden itibaren belirtilen maddede belirtilen tüm şartları sağlaması koşuluyla söz konusu istisnadan yararlanabilecektir.

- Mobil cihazlar için uygulama geliştiriciliği faaliyeti kapsamında yalnızca elektronik uygulama paylaşım ve satış platformları üzerinden elde edilen kazançlar mezkûr madde kapsamında istisna edilmektedir.

Bu platformlar üzerinden elde edilen;

- Ücretli uygulama satış geliri,

- Reklam geliri,

- Uygulama içi satış geliri,

- Sponsorluk geliri,

- Ücretli abonelik geliri gibi gelirler istisna kapsamında dikkate alınacaktır

Merve Hanım’ın gelirinin kazanç istisnası kapsamında değerlendirilmesi için mobil uygulamanın akıllı telefon veya tablet gibi mobil cihazlara yönelik olması ve gelirin elektronik uygulama paylaşım ve satış platformları vasıtasıyla elde edilmesi zorunlu.

Merve Hanım bir süre sonra mobil uygulamanın kendisini satar ise bu gelir kazanç istisnası kapsamında değerlendirilmeyecektir.

3-Instagram, Youtube Katıl-Patreon üzerinden Pilates dersi vererek Gelir Elde eden Mert Bey’in durumu

Mert Bey, sosyal ağ sağlayıcısı üzerinden oluşturduğu kanala ücret karşılığı üye olan takipçilerine her sabah pilates eğitimi vermektedir.

Mert Bey, eğitim sırasında kullandığı spor malzemelerinin tanıtımını yaparak aynı zamanda reklam geliri de elde etmektedir.

Mert Bey, sosyal ağ sağlayıcısı üzerinden oluşturduğu kanala üye olanların ödediği abonelik gelirleri ile bu kanal üzerinden vermiş olduğu reklam hizmeti nedeniyle elde ettiği reklam gelirleri için 1/1/2022 tarihinden itibaren belirtilen tüm şartları sağlaması koşuluyla söz konusu istisnadan yararlanabilecektir

4-Zoom üzerinden özel ders veren ve hem kendi sitesindeki videolardan hem de youtube kanalından katıl geliri elde eden Gürbüz Bey’in durumu

Gürbüz Bey 2024 başından itibaren elde ettiği gelirler için kazanç istisnasından faydalanabilir.

- Gürbüz Bey, kendisine ait internet sitesi üzerinden matematik dersi eğitim videoları yayınlamakta ve üye olanların ödemiş olduğu abonelik gelirleri ile videoların izlenmesi esnasında yayınlanan reklamlardan kazanç elde etmektedir.

- Ayrıca, bu internet sitesi üzerinden çevrimiçi görüşme programı kullanarak özel dersler de vermektedir.

- Gürbüz Bey, bu faaliyetlerin internet ve benzeri elektronik ortamlar üzerinden yapılmış olması nedeniyle elde ettiği abonelik ve reklam gelirleri için 1/1/2024 tarihinden itibaren mezkûr maddede belirtilen tüm şartları sağlaması koşuluyla, söz konusu istisnadan yararlanabilecektir.

- Ayrıca, çevrimiçi görüşme programı kullanarak vermiş olduğu özel derslerden elde ettiği gelirler de aynı tarihten itibaren istisna kapsamında değerlendirilecektir.

5-Piyano videoları çeken youtube katıl geliri elde eden ve zoom/teams veya google meet üzerinden online piyano dersi veren Ceren Hanım’ın durumu

Ceren Hanım 2024 başından itibaren elde ettiği gelirler için kazanç istisnasından faydalanabilir.

- Ceren Hanım, eğitim videolarının paylaşıldığı ve ücretli abonelik sistemiyle işleyen bir internet sitesine “piyano ve keman nasıl çalınır?” konulu eğitim videolarını yüklemekte ve bahsi geçen videolar izlendikçe abonelik ücretlerinden ve reklam gelirlerinden pay almaktadır.

- Ceren Hanım aynı zamanda, daha önceden belirlenmiş olan bir program dahilinde çevrimiçi görüşme programı kullanarak özel piyano dersleri vermektedir.

- Ceren Hanım internet sitesinde paylaştığı eğitim videolarından elde ettiği abonelik ve reklam gelirleri için 1/1/2024 tarihinden itibaren mezkûr maddede belirtilen tüm şartları sağlaması koşuluyla söz konusu istisnadan yararlanabilecektir.

- Ayrıca, çevrimiçi görüşme programı kullanarak vermiş olduğu özel derslerden elde ettiği gelirler de 2024 yılı başından itibaren istisna kapsamında değerlendirilecektir.

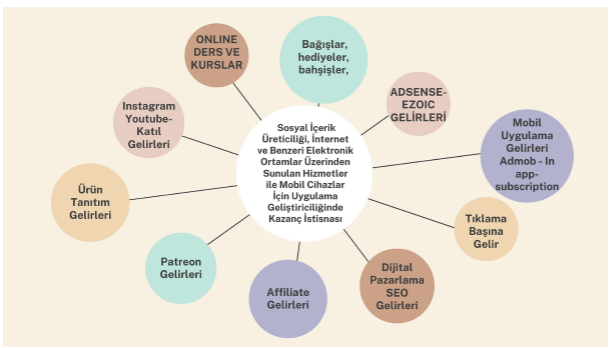

Sosyal içerik üreticiliği ve hizmet sunuculuğu faaliyetleri kapsamında internet ve benzeri elektronik ortamlar üzerinden elde edilen; reklam gelirleri, sponsorluk gelirleri, bağışlar, hediyeler, bahşişler, ücretli abonelik gelirleri gibi gelirler istisna kapsamında dikkate alınacaktır.

6-Dijital Pazarlama ve SEO uzmanı Gökhan Bey’in elde ettiği gelirler de artık kazanç istisnası kapsamında

- Gökhan Bey, internet üzerindeki arama motorlarında yapılan içerik aramalarında, firmaların internet sitelerinin üst sıralara yerleştirilmesi, listelenmesi veya ön plana çıkarılmasına ilişkin arama motoru optimizasyonu hizmetini internet aracılığıyla vermektedir.

- Gökhan Bey söz konusu hizmet nedeniyle elde ettiği gelirler de 2024 yılı başından itibaren istisna kapsamında değerlendirilecektir.

SEO uzmanı Gökhan Bey’den hizmet alan Xen Ajans Anonim Şirketi de Gökhan Bey’e ödediği tutar üzerinden ayrıca stopaj beyan edip ödemek zorunda olmayacaktır.

- Ancak, 193 sayılı Kanunun mükerrer 20/B maddesi ile mezkûr istisnadan faydalananlara bu faaliyetleri nedeniyle yapılacak ödemeler üzerinden ayrıca gelir vergisi tevkifatı yapılmayacağı hüküm altına alındığından tam mükellef Xen Ajans Anonim Şirketi tarafından Gökhan Bey’e ödenen reklam hizmeti bedeli üzerinden Kanunun 94 üncü maddesine göre tevkifat yapılmayacaktır.

7-Udemy üzerinden finansal okuryazarlık dersi veren Gözde Hanım’ın durumu

Gözde Hanım 1/1/2023 tarihinden itibaren sosyal ağ sağlayıcısı olarak nitelendirilmeyen Udemy platformu üzerinden finansal okuryazarlığa ilişkin bireysel kurs vermektedir.

Gözde Hanım, söz konusu faaliyetinden elde ettiği gelirler de 1/1/2024 tarihinden itibaren istisna kapsamında değerlendirilecektir.

İnternet ve benzeri elektronik ortamlar üzerinden verilen bireysel kurs, eğitim, veri işleme ve geliştirme, ürün tanıtımı gibi hizmetlerden elde edilen kazançlar da niteliğine bakılmaksızın istisna kapsamında değerlendirilecektir.

8-Coursera veya neoskola gibi sitelerde video kurslar ile gelir elde eden Zeki Bey’in durumu

- Zeki Bey; 1/1/2023 tarihinden itibaren ekonomi, finans, temel bilimler, güzel sanatlar gibi kategorilerde içerik üretimine imkân sağlayan, alanında uzman eğitmenlerin belli bir konuda video, metin, görüntü gibi araçlarla hazırladıkları içerikleri kullanıcılara sunabildikleri Neoskola platformuna lise matematiğine ilişkin videoları yüklemekte, videolar Neoskola platformu üyelerince belirli bir bedel karşılığında izlenebilmektedir.

- Neoskola platformu, bahsi geçen videoların izlenmesi karşılığı elde edilen gelirden kendi komisyon bedelini düştükten sonra geri kalan tutarı mükellef Zeki Bey’e aktarmaktadır.

- Zeki Bey, 2/1/2024 tarihinde bağlı olduğu vergi dairesine başvurarak istisna kapsamına giren faaliyetiyle ilgili istisna belgesi talep etmiş olup vergi dairesince Zeki Bey’e aynı tarihte istisna belgesi verilmiştir.

- Zeki Bey, temin ettiği istisna belgesini bankaya ibraz etmek suretiyle (P) platformundan elde ettiği hasılatın tahsili amacıyla 2/1/2024 tarihinde bir hesap açtırmıştır.

- Zeki Bey belirtilen şartların tamamını taşıması kaydıyla 2024 takvim yılında bu faaliyetinden elde ettiği kazançlar için istisnadan yararlanabilecektir.

Sonuç olarak, getirilen vergi muafiyeti düzenlemesi şu avantajları sağlıyor:

- Kapsam genişledi: Sosyal medya içerik üreticileri, mobil uygulama geliştiricileri, online özel ders veya eğitim platformlarında ders verenler ve seo uzmanları bu muafiyetten yararlanabiliyor.

- Vergi yükünüz net: %15 vergi doğrudan banka hesabınızdan kesiliyor. Böylece şirket kurmanıza gerek kalmıyor.

- Şirket kurma zorunluluğu yok: Şirket kurmadan bu muafiyetten yararlanabilirsiniz.

- Fatura kesme, gider toplama derdi yok: Fatura düzenlemek zorunda değilsiniz.

- KDV ödeme zorunluluğu kalkıyor: KDV ödemek zorunda değilsiniz.

- Beyanname vermek gerekmiyor: Her ay veya her yıl bu gelirleriniz için beyanname hazırlamanıza gerek kalmıyor.

- Üst gelir sınırı var: 2024 için üst sınır 3.000.000 TL. Bu tutarı aşarsanız muafiyetten faydalanamıyorsunuz.

- Kira stopajı ödemiyorsunuz: İşyeri kiralarsanız kira stopajı ödemenize gerek bulunmuyor.

Dikkat edilmesi gerekenler:

- Üst sınırlar her yıl değişiyor. Güncel sınırları takip etmek ve aşmamak çok önemli.

- Vergi avantajından yararlanmak için başvuruları doğru şekilde yapıp banka hesabınızı vergi dairesine bildirmeniz gerekiyor.

- Bildirdiğiniz hesap dışında bir hesaba bu tip gelirlerinizi kesinlikle almamanız gerekiyor.

30.09.2024

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Gayrimenkul Sermaye Gelirlerinde Özellikli Bazı Durumlar

Gayrimenkul Sermaye Gelirlerinde Özellikli Bazı Durumlar

-

Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberi Yayınlandı

Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberi Yayınlandı

-

Bağımsız Denetim Raporlarında Siber Güvenlik Risklerinin Raporlanması: Türkiye’de Mevzuat Altyapısı Var mı?

Bağımsız Denetim Raporlarında Siber Güvenlik Risklerinin Raporlanması: Türkiye’de Mevzuat Altyapısı Var mı?

-

Davalık Fatura Ne Olacak?

Davalık Fatura Ne Olacak?

-

Alacak Davası Sonrasında SGK Nezdinde Yürütülecek İşlemler

Alacak Davası Sonrasında SGK Nezdinde Yürütülecek İşlemler

-

Kıdem Tazminatı Tavanı Arttı Mı?

Kıdem Tazminatı Tavanı Arttı Mı?

-

Çalışma Hayatı ve Sosyal Güvenlikte Önemli Değişiklikler Yolda

Çalışma Hayatı ve Sosyal Güvenlikte Önemli Değişiklikler Yolda

-

Mali Tatilde İş Kazası Bildirimleri

Mali Tatilde İş Kazası Bildirimleri

-

Finansman Gider Kısıtlamasının Uygulanacağı Dönem Hangisidir?

Finansman Gider Kısıtlamasının Uygulanacağı Dönem Hangisidir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV