YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Şirketlerde Nevi Değişikliği, Bölünme, Birleşme ve Katılmada SGK İdari Para Cezası Uygulaması

Şirketler faaliyetlerini sürdürürken karşılaştıkları değişim ve büyüme süreçleri kapsamında nevi değişikliği, bölünme, birleşme ve katılma gibi yapısal dönüşümler sıkça gündeme gelebilmektedir.

Bu dönüşümler, Sosyal Güvenlik Kurumu (SGK) nezdinde de hukuki ve mali sorumluluklar doğurmaktadır.

Bu bağlamda, şirketlerdeki nevi değişikliği, bölünme, birleşme ve diğer bir şirkete katılma gibi durumlar SGK’ya da işyeri bildirimi yapılmasını gerektiren yükümlülük kapsamındadır.

Sosyal güvenlikte işyeri kavramı

Sosyal güvenlik mevzuatına göre; işyeri, sigortalı sayılanların maddî olan ve olmayan unsurlar ile birlikte işlerini yaptıkları yerler olup, işyerinde üretilen mal veya verilen hizmet ile nitelik yönünden bağlılığı bulunan ve aynı yönetim altında örgütlenen işyerine bağlı yerler, dinlenme, çocuk emzirme, yemek, uyku, yıkanma, muayene ve bakım, beden veya meslek eğitimi yerleri, avlu ve büro gibi diğer eklentiler ile araçlar da işyerinden sayılmaktadır.

Bu çerçevede, sosyal güvenlik yönünden bir yerin işyeri olarak nitelenebilmesi için o yerde sigortalı sayılan en az bir kişinin olması gerekmektedir.

İşyeri bildirgesi verme yükümlülüğü ve tescil işlemi

Sosyal güvenlik mevzuatına göre; işverenler, işyeri bildirgesini en geç sigortalı çalıştırmaya başladığı tarihte SGK’ya vermekle yükümlü tutulmuşlardır.

Bu çerçevede, işyerinde, 5510 sayılı Kanun’un 4/1-a (SSK) veya 4/1-c (Emekli Sandığı) bendi kapsamında sigortalı çalıştıran, sigortalı çalıştırılan bir işyerini devir alan ya da bu nitelikte işyeri kendisine intikal eden işverenler, Kanunda belirtilen sürelerde işyeri bildirgesini SGK’ya elektronik ortamda göndermek zorundadır.

Aynı işverenin, birden fazla özel ya da ihale konusu iş alması, işyeri kurması veya devir alması yahut kendisine intikal etmesi hâlinde kural olarak her işyeri için ayrı işyeri bildirgesi düzenlemesi gerekmektedir.

Diğer taraftan, işverenin talebi üzerine aynı işverene, aynı is kolunda olmak üzere isin bitiminden itibaren bir ay içerisinde tekraren verilen veya ihale edilen güvenlik, temizlik, tasıma ve benzeri nitelikteki hizmet alımı islerinde yeni bir işyeri bildirgesi verilmeksizin söz konusu işlerin yürütüldüğü işyeri dosyası üzerinden de işlemler yürütülebilmektedir.

Şirket nevinin değişmesi, birleşme, bölünme ve katılmada SGK işyeri bildirim yükümlülüğü

Şirketlerin hukuki yapısını değiştirme işlemi olan nevi değişikliği (örneğin, limited şirketin anonim şirkete dönüşmesi) SGK’ya işyeri bildirimini gerektirmektedir.

Şirket bölünmesi, mevcut bir tüzel kişiliğin bir kısmının başka bir tüzel kişiliğe devredilmesi ya da yeni tüzel kişiliklerin oluşturulması anlamına gelmektedir.

Birleşme, bir veya daha fazla tüzel kişiliğin bir başka tüzel kişilik bünyesinde birleşerek faaliyet göstermesi süreci olup, bu durum özellikle büyük ölçekli şirketlerde karşılaşılan bir yapısal değişimdir.

Bir şirketin başka bir tüzel kişiliği tamamen devralarak faaliyetine devam ettiği katılma işlemi ise, SGK açısından hem prim borçlarının hem de hukuki sorumlulukların devrini içermektedir.

Sosyal güvenlik mevzuatına göre;

- 6102 sayılı Türk Ticaret Kanunu hükümlerine tabi şirketlerin nevilerinin değişmesi, birleşmesi, bölünmesi veya diğer bir şirkete katılması durumunda, bu hususların ticaret siciline tesciline ilişkin ilan tarihini;

- Adi şirketlerde şirkete yeni ortak alınması halinde ise, en geç yeni ortağın alındığı tarihi;

takip eden on gün içinde bu durumların işyeri bildirgesi düzenlenmek suretiyle e-sigorta kanalıyla SGK’ya bildirilmesi zorunludur.

İşyerlerinde işletme adı değişikliklerinde ise işyeri bildirgesi verilmemekte, bu değişikliklerin bir yazı ile SGK’ya bildirilmesi yeterli sayılmaktadır.

Şirketlerin nevilerinin değişmesi, birleşmesi, bölünmesi veya bir şirketin diğer bir şirkete katılması ya da adi şirketlerde yeni ortak alınması durumunda SGK’ya işyeri bildirgesi verilmesi zorunlu olmakla birlikte, yeni işyeri dosyası tescil edilmemekte, gerekli güncelleme yapılarak işlemler eski işyeri dosyası üzerinden devam ettirilmektedir.

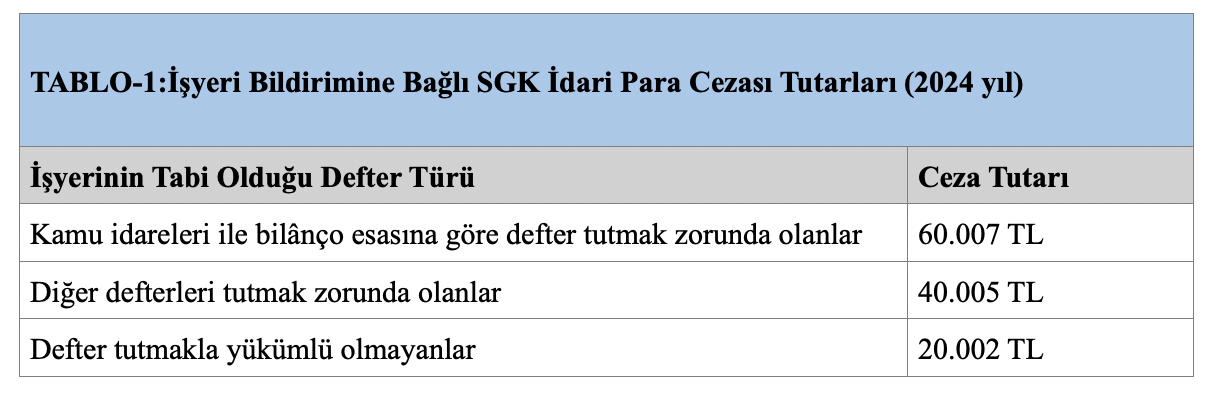

İşyeri tesciline bağlı SGK idari para cezası tutarları

İşyeri bildirgesi verme yükümlülüğü sosyal güvenlikte idari para cezası yaptırımı olan bir yükümlülüktür.

Buna göre; işyeri bildirgesini Kurumca belirlenen şekle ve usule uygun vermeyenler veya Kurumca internet, elektronik veya benzeri ortamda göndermekle zorunlu tutulduğu halde anılan ortamda göndermeyenler veya 5510 sayılı Kanunda belirtilen süre içinde Kuruma vermeyenlere 5510 sayılı Kanun'un 102 nci maddesinin birinci fıkrasının (b) bendi uyarınca idarî para cezası uygulanmaktadır.

2024 yılında uygulanan idari para cezası tutarları TABLO-1’de gösterilmiştir.

Nevi değişikliği, bölünme, birleşme ve katılmada SGK İPC uygulaması

SGK işyeri tescil uygulamasında; tüzel kişiler için Vergi Kimlik Numarası, gerçek kişiler için ise T.C. Kimlik Numarası baz alınarak tescil işlemi yapılmaktadır. Bu çerçevede, bir işverenin işyeri tescilinde meydana gelen değişiklik aynı işverene bağlı SGK’da tescilli diğer işyerleri için de aynı sonuçları doğurmaktadır.

Dolayısıyla, 6102 sayılı Türk Ticaret Kanunu’na tabi şirketlerin nevilerinin değişmesi, birleşmesi,

bölünmesi, diğer bir şirkete katılması hallerinde işyeri bildirgesinin her bir işyeri için ayrı ayrı

verilmesini gerektiren bir durum bulunmamaktadır.

Bu itibarla, 6102 sayılı Türk Ticaret Kanunu’na tabi şirketlerin nevilerinin değişmesi, birleşmesi, bölünmesi, diğer bir şirkete katılması durumlarında;

1) İşverence işyeri bildirgesinin herhangi bir işyerinden yasal süre içerisinde verilmiş olması

halinde yükümlülük yerine getirilmiş sayılmaktadır.

2) İşverence işyeri bildirgesinin herhangi bir işyerinden yasal süresinde verilmiş olması kaydıyla işverenin aynı Vergi Kimlik Numarası altında işlem gören diğer işyerleri için işyeri bildirgesi yasal süresi dışında verilse dahi idari para cezası uygulanmamaktadır.

3) İşverence işyeri bildirgesinin yasal süresi dışında verilmesi ve işverenin aynı Vergi Kimlik Numarası altında işlem gören birden fazla işyeri olması halinde yalnızca bir işyeri için idari para cezası uygulanmakta, diğer işyerleri içinse ayrı ayrı idari para cezası uygulanmamaktadır.

(Kaynak: Celal Özcan / Ekonomim.com | 22.11.2024)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV