YMM Yaşar Çatalkaya

YMM Yaşar Çatalkaya

Sınırda Karbon Vergisi Uygulaması Ekim 2023’e Erteleniyor

Dış ticaret ile ilgili oldukça kritik bir dönem yaşıyoruz. Son 10 yılda dünya çapındaki ticarete yönelik gelişmeler ve yeni dış ticaret yaklaşımları iktisat kitaplarında yerini alacaktır. Özellikle ticaret savaşları ile başlayan tedarik zincirlerindeki kırılma, küresel salgın ile bambaşka bir boyuta evrildi. Bu dönem tedarik ve üretimi çok ciddi şekilde etkileyerek ülkelerin ciddi bir kriz yaşamasına neden oldu. Tüm dünya buradan bir çıkış noktası arıyor.

Bu konular tartışılırken en önemli ihracat pazarımız olan Avrupa Birliği’nde (AB) ciddi gelişmeler yaşanıyor. Süreç Paris Anlaşması ve buna bağlı Avrupa Yeşil Mutabakatı (Europe Green Deal) ile başlıyor. AB tarafında, 2050 yılına kadar karbon salınımının nötr olması hedefini bağlayıcı bir şekilde AB müktesebatına dahil etme hedefine dahil olunması bekleniyor. Bu kapsamda, ileri seviyeye çıkarılacak emisyon azalımı önlemleri nedeniyle yoğun enerji üretiminin AB sınırları dışına çıkmasının (karbon kaçağı/carbon leakage) ve bunun sonucunda AB ekonomisinin negatif etkilenmesinin önlenmesi için “Sınırda Karbon Vergisi Uygulaması” (Carbon Border Adjustment Mechanism - CBAM) hayata geçiriliyor.

Sınırda Karbon Vergisi Mekanizması (CBAM) 1 Ekim’de uygulamaya geçecek

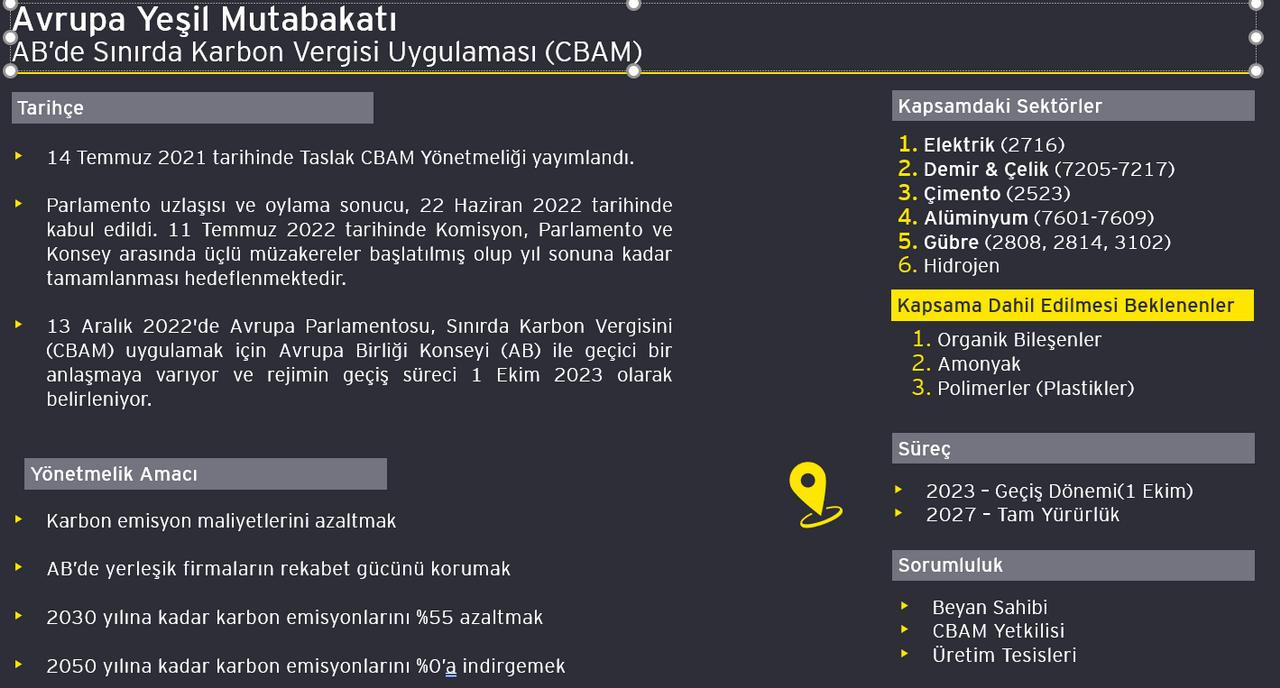

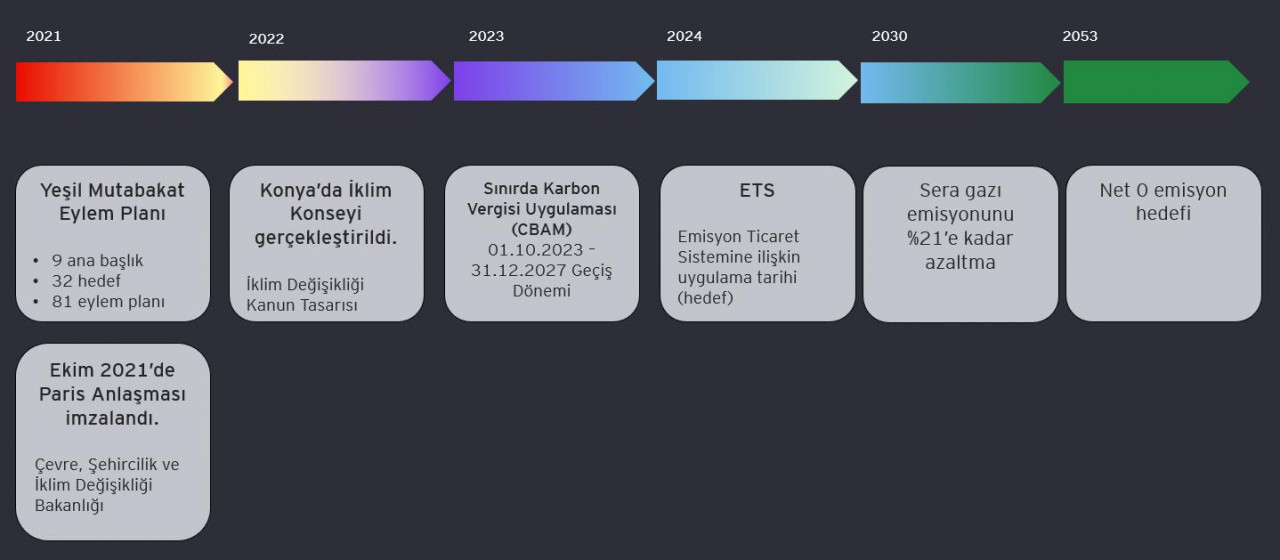

CBAM ile mevcut olan AB Emisyon Ticareti Sistemi (EU ETS), ithal malları kapsayacak şekilde genişletiliyor. 14 Temmuz 2021 tarihinde Avrupa Komisyonu, AB'nin ekonomisini ve toplumunu iklim hedeflerini karşılayacak şekilde dönüştürmek için çeşitli önerileri içeren bir paket (fit for 55 package) yayınlamış, bu paketin içinde bir CBAM kurma önerisi de yer almıştı. Aslında bu konu Avrupa Komisyonu'nun 27 Mayıs 2020 tarihli Covid-19 kurtarma planında duyurulmuştu ancak bu paketin bir parçası olarak tüm ayrıntılarıyla yayınlanmış oldu. Paket, 2050 yılına kadar iklim nötr bir Avrupa hedefi doğrultusunda 2030 yılına kadar emisyonları 1990 seviyelerine göre %55 oranında azaltmayı hedefliyor.

Taslak olarak yayınlanan CBAM Yönetmeliği’nin, 1 Ocak 2023’te yürürlüğe girmesi planlanıyor, ancak 31 Aralık 2025'e kadar da bir geçiş dönemi yoluyla CBAM'nin aşamalı olarak uygulanması hedefleniyordu. Ancak 13 Aralık 2022'de Avrupa Parlamentosu, Sınırda Karbon Vergisini (CBAM) uygulamak için Avrupa Birliği Konseyi (AB) ile geçici bir anlaşmaya vardı. Böylece rejimin geçiş süreci 1 Ekim 2023'ten itibaren başlayacak.

Kapsam genişliyor

Mevcut yönetmeliğin 1 sayılı listesinde CBAM tatbik edilecek ürünlere yer veriliyor. Bu ürünler şu anda çimento, demir-çelik, alüminyum, gübre ve elektrik ile sınırlı. Avrupa Komisyonu'na göre bunlar yüksek bir karbon kaçağı riski içeren ürün grupları. Ancak son düzenleme ile aşağıdaki tabloya hidrojen de ekleniyor.

CBAM'nin kapsamı, geçiş döneminin bitiminden önce değerlendirilmesi planlanıyor ve kapsamın 2030 yılına kadar potansiyel olarak AB ETS kapsamındaki tüm malları kapsaması (örneğin, madeni yağ ürünleri, kireç, cam, seramik, kağıt hamuru, kağıt, karton, asitler ve toplu organik kimyasallar gibi) hedefleniyor.

Sistemin nasıl çalışması planlanıyor?

Sistemin nasıl çalışması planlanıyor?

CBAM’nin, AB’ye ithalat esnasında alınması planlanıyor. Bunun için ilk etapta kapsamdaki ürünlerin ithal edilmesi için yetkili olmak gerekiyor. Bu yetkili kişiler ancak kendi adına serbest dolaşıma giriş için gümrük beyannamesi veren veya bu beyannamenin verildiği kişi olabiliyor. Ek olarak, beyan sahibinin AB'de yerleşik olması gerekiyor.

Süreç yetkili ithalatçıların yapmış olduğu ithalat ile başlıyor. Bu ürünlerin AB’ye ithal edilmesi halinde CBAM uygulamasına tabi olunuyor. Burada gümrük rejimi olarak serbest dolaşıma giriş rejimi esas alınıyor. Buna ilave olarak, Hariçte İşleme/Dahilde İşleme rejimleri kapsamında 1 sayılı listede yer alan malların AB’ye ithal edilmesinde CBAM tatbik edileceği şeklinde düzenleniyor. Ödenecek CBAM bedeli, ilgili düzenlemenin III numaralı ekinde detaylı açıklanıyor.

Ayrıca, Ek 1'de listelenen malları ithal etmek için CBAM sertifikalarının satın alınması gerekiyor. CBAM sertifikalarının, CBAM Yönetmeliği Ek 1'de listelenen ithal mallardaki toplam gömülü emisyonlara karşılık gelmesi gerekiyor. CBAM sertifikaları, teslim tarihinden önceki takvim yılı için her yılın verilmesi gereken CBAM beyannamesi ile teslim ediliyor.

Diğer taraftan, ithalat işlemleri ile süreç sona ermiyor. İlave olarak, yıllık bir CBAM beyannamesi verilmesi gerekiyor. Bir takvim yılı boyunca ithal edilen kapsamdaki eşyalar için 2026 yılına kadar izleyen ayın 31 Mayıs tarihine kadar yetkili beyan sahipleri tarafından yıllık CBAM beyannamelerinin hazırlanması gerekiyor. Bu beyannamenin; i) toplam miktar, ii) gömülü emisyonlar, iii) CBAM sertifikası sayısı, iv) menşe ülkede ödenen karbon maliyetleri gibi bilgileri içermesi gerekiyor. Geçiş döneminde gümrük beyannamesi sahibi tarafından sunulacak olan üç aylık raporlar yeterli görülüyor.

Ne yapılmalı?

AB, en önemli ticaret ortağımız. İhracatımızın yaklaşık yarısını AB’ye gerçekleştiriyoruz. Bu nedenle, AB’de yaşanan bu gelişmeyi çok dikkatli takip etmemiz gerekiyor. Her ne kadar AB’deki ithalatçı ödeyecek olsa da bu ek maliyet bizim ürünlerimize yönelik pazar kaybına neden oluyor. Bu bağlamda Ticaret Bakanlığı ‘Yeşil Mutabakat Eylem Planı’nı yayımladı. Bu planın ihracatta rekabetçiliği güçlendirmesi ve iklim değişikliği politikalarına uyumun sağlanmasına yönelik bir yol haritasına dönüşmesi hepimizin arzusu. Bu amaçla bir an önce ETS sistemimizi hayata geçirmemiz ve AB tarafından tanınmasını yani mahsup mekanizmasına dahil edilmesini sağlamamız gerekiyor.

Diğer taraftan, AB ile gümrük birliğimiz olmasına karşın bize bir muafiyet sağlanmıyor. Bu durum, AB ile olan gümrük birliğimizin devamlılığı ve ayrıca gümrük birliğinin bir an önce güncellenmesinin yapılması açısından büyük önem arz ediyor.

Diğer taraftan, AB ile gümrük birliğimiz olmasına karşın bize bir muafiyet sağlanmıyor. Bu durum, AB ile olan gümrük birliğimizin devamlılığı ve ayrıca gümrük birliğinin bir an önce güncellenmesinin yapılması açısından büyük önem arz ediyor.

Ayrıca bu uygulama hem AB'deki hem de dünyadaki işletmeleri operasyonel açıdan ve stratejik karar verme açısından etkiliyor. Bu nedenle, şirketlerin bu etkileri ölçümlemesi ve değer zinciri ve tedarik zinciri boyunca bütüncül bir yaklaşım ile gözden geçirmesi gerekiyor. İlk adımlar şunları içeriyor: (i) rejimin yönetimi için iç sorumluluğun atanması; (ii) önerilen yeni CBAM kapsamı dikkate alınarak AB ithalat ayak izinin ve potansiyel (maliyet ve süreç) etkilerinin gözden geçirilmesi ve (iii) geçiş dönemi gereksinimlerine uymaya hazırlanmaya başlanması. Tüm bunlar artık zorunlu olacak gibi duruyor.

(Kaynak: Sercan Bahadır / Ekonomim.com | 14.12.2022)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

-

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

-

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

-

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

-

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

-

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

-

Katma Değer Vergisi Beyannamesinde Değişiklik

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

-

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV