İş ve Sosyal Güvenlik Uzmanı Arif Temir

İş ve Sosyal Güvenlik Uzmanı Arif Temir

Evren Özmen

Evren ÖzmenSerbest Muhasebeci Mali Müşavir

Bilirkişi

evrenozmen@ozmconsultancy.com

www.ozmconsultancy.com

20-D Belgesi Nasıl Alınır? Türkiye’ye Taşınacaklar İçin 20 Yıl Sıfır Vergi Avantajı Rehberi (2026)

İster yıllar önce, ister üç sene önce yurt dışına taşınmış bir Türk vatandaşı veya Türkiye’de yaşamayı planlayan bir yabancı ülke vatandaşı olun bundan sonraki hayatınızı Türkiye’de planlıyorsanız hatta miras planlaması da yapıyorsanız çok önemli vergi avantajlarından faydalanma imkanınız var.

Nedir bu vergi avantajı?

7582 Sayılı kanun ile hayatımıza giren düzenleme şu;

“Türkiye’de yerleşmiş sayılan gerçek kişilerin, Türkiye’de yerleşmiş sayılmasından önceki son üç takvim yılında Türkiye’de ikametgahının ve vergi mükellefiyetinin bulunmaması şartıyla Türkiye dışında elde ettiği kazanç ve iratları yirmi yıl boyunca gelir vergisinden müstesnadır”

Yukarıdaki maddeden de anlaşılacağı üzere düzenleme sadece gerçek kişileri ilgilendiriyor, şirketleri değil.

Ayrıca düzenlemede istisna süresi içinde vefat durumu olduğunda mirasçılardan da sadece %1 vergi alınması söz konusu.

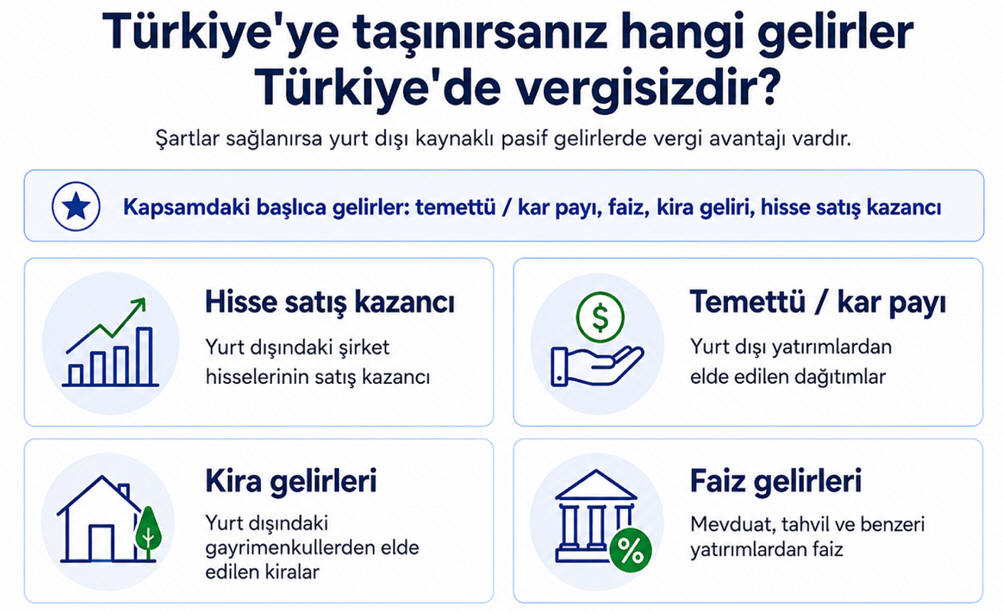

Türkiye’ye taşındığınız takdirde hangi Gelirleriniz için Türkiye’de Gelir Vergisi Ödemeyeceksiniz?

Düzenlemenin hedefinde faiz, kar payı, temettü, kar dağıtımı, hisse satışı kazancı, kira geliri gibi pasif geliri olan kişiler var.

a-) Hisse satış gelirleri: Örnek olarak bu düzenleme ile start up sahibi olan ve exit planlayan bir kişi iseniz İngiltere’den veya farklı bir ülkeden Türkiye’ye taşınarak exit sonucu elde edeceğiniz gelirden vergi ödememeniz mümkün hale geliyor.

b-) Kar payı/temettü gelirleri: Nasdaq borsasında yatırımlarınız var ve düzenli olarak temettü geliri elde ediyorsanız, gerekli şartları sağlamanız halinde bu temettü gelirleriniz Türkiye’de gelir vergisine tabi olmayacak.

- Örnek olarak; Almanya’da yaşayan bir Türk vatandaşı olduğunuzu düşünelim. Son 15 yıldır Almanya’da ikamet ediyor, ABD borsalarında oluşturduğunuz 2 milyon dolarlık portföyden yıllık 80.000 dolar temettü geliri elde ediyorsunuz. Türkiye’ye taşınmanız ve kanundaki şartları sağlamanız halinde bu 80.000 dolarlık yıllık temettü geliri için Türkiye’de gelir vergisi ödememeniz mümkün olabilecektir.

- Başka bir örnek olarak uzun yıllar boyunca Microsoft, Apple veya NVIDIA gibi şirketlerde çalışmış bir üst düzey yöneticinin, yıllar içinde vest olan hisse bazlı ödüller (RSU) sayesinde birkaç milyon dolarlık bir hisse portföyü oluşturduğunu düşünelim. Bu hisselerden elde edilen temettü gelirleri veya ileride hisselerin satılması sonucu doğan sermaye kazançları, şartların sağlanması halinde Türkiye’de gelir vergisinden istisna olabilecektir.

- Daha yüksek ölçekli bir örnek vermek gerekirse; Dubai’de yaşayan bir yatırımcının ABD, İngiltere ve İsviçre’de yatırım portföyleri bulunduğunu ve yıllık 500.000 dolar temettü geliri elde ettiğini düşünelim. Türkiye’ye taşınmadan önce gerekli planlamalar yapılır ve kanundaki şartlar sağlanırsa, bu temettü gelirlerinin Türkiye’de gelir vergisine tabi olmaması mümkün hale gelebilecektir.

Bu düzenleme özellikle “servet oluşturma aşamasını tamamlamış” yatırımcılar açısından dikkat çekicidir. Çünkü birçok ülkede yüksek tutarlı temettü gelirleri %20 ila %40 arasında değişen oranlarda vergilendirilebilirken, Türkiye’ye taşınan ve şartları sağlayan kişiler açısından yurt dışı kaynaklı temettü gelirleri için çok farklı bir sonuç ortaya çıkabilmektedir.

c-) Kira gelirleri: Yurt dışından elde edilen kira gelirleri de bu düzenleme kapsamında Türkiye’de vergilendirilmeyecektir.

- Örnek olarak: uzun yıllar Almanya’da yaşamış bir Türk vatandaşının Berlin, Frankfurt veya Münih’te sahip olduğu kiralık dairelerden yıllık 40.000 Avro kira geliri elde ettiğini düşünelim. Emeklilik döneminde Türkiye’ye dönmesi halinde, söz konusu kira gelirleri için Türkiye’de ayrıca gelir vergisi ödememesi mümkün olabilecektir.

- Daha yüksek ölçekli bir örnekte ise Londra’da ticari gayrimenkulleri bulunan bir yatırımcıyı ele alalım. Bu kişinin İngiltere’deki ofis veya mağaza yatırımlarından yıllık 300.000 Sterlin kira geliri elde ettiğini varsayalım. Şartların sağlanması halinde bu gelirler Türkiye’de yıllık beyannameye dahil edilmeyecek ve gelir vergisine tabi olmayabilecektir.

d-) Faiz gelirleri: Yurt dışındaki banka hesaplarınızdan, tahvillerden veya diğer finansal yatırımlarınızdan elde ettiğiniz faiz gelirleri de istisna kapsamında değerlendirilebilecektir.

- Örnek olarak; Birleşik Arap Emirlikleri’nde yaşayan bir yatırımcının ABD Hazine Bonoları (US Treasuries) ve uluslararası tahvil portföyünden yıllık 120.000 ABD Doları faiz geliri elde ettiğini düşünelim. Türkiye’ye taşınması ve gerekli şartları sağlaması halinde bu faiz gelirleri Türkiye’de gelir vergisine tabi olmayabilecektir.

- Bir başka örnek olarak İsviçre’de yaşayan ve yıllar içerisinde önemli bir finansal varlık birikimi oluşturmuş bir yatırımcının çeşitli ülkelerdeki mevduat hesaplarından ve tahvillerinden yıllık 250.000 Avro faiz geliri elde ettiğini varsayalım. Türkiye’ye yerleştikten sonra söz konusu faiz gelirleri için Türkiye’de ayrıca gelir vergisi ödememesi mümkün olabilecektir.

Hangi Gelirler İstisna Kapsamında Değildir?

Burada çok önemli bir hususun altını çizmek gerekir. Düzenleme yalnızca yurt dışından elde edilen gelirleri kapsamaktadır.

Örnek olarak;

- Türkiye’ye taşındınız ve yatırım amaçlı ev aldınız işte bu evin kirası için bir vergi avantajı söz konusu değildir.

- Türkiye’de verilen danışmanlık hizmetleri, Türkiye’de yürütülen ticari faaliyetlerden elde edilen kazançlar, Türkiye’deki şirketlerden elde edilen ücret gelirleri, Türkiye’deki gayrimenkul satış kazançları kapsamda değildir.

Türkiye’ye taşındım. Yurt dışındaki müşterim için çalışmaya devam edeceğim, bu gelir de kapsamda mı?

Hayır değil.

- Türkiye’ye taşındınız ve yurt dışındaki müşteriniz için uzaktan çalışmaya devam ediyorsunuz. Bu durumda bir şirket kurup elde ettiğiniz gelirin vergilendirilmesi gerekmektedir.

- Ancak eğer verdiğiniz hizmet aşağıda yer alan hizmetlerden biri ise şirket kurduğunuzda gelir veya kurumlar vergisi ödememe imkanınız bulunmaktadır.

- Mimarlık

- Mühendislik

- Tasarım

- Yazılım

- Tıbbi raporlama

- Muhasebe kaydı tutma

- Çağrı merkezi hizmetleri

- Ürün testi

- Sertifikasyon hizmetleri

- Veri saklama

- Veri işleme

- Veri analizi

Kimler Bu Düzenlemeden Yararlanamaz?

Son üç takvim yılında;

• Türkiye’de ikametgahı bulunanlar,

• Türkiye’de ticari faaliyet nedeniyle vergi mükellefiyeti bulunanlar,

• Türkiye’de serbest meslek faaliyeti nedeniyle vergi mükellefiyeti bulunanlar,

• Türkiye’de ücret geliri nedeniyle mükellefiyet tesis edilen kişiler,

bu istisnadan yararlanamıyor. Bu nedenle Türkiye’ye taşınmadan önce mevcut vergi durumunun dikkatle analiz edilmesi büyük önem taşımaktadır.

20-D Belgesi Nasıl Alacağım?

İstisnadan otomatik olarak yararlanmak mümkün değil. Kanun kapsamında vergi dairesinden “Yurt Dışından Elde Edilen Kazanç ve İratlar İçin İstisna Belgesi” alınması gerekmektedir.

Başvurunun online ortamda yapılacak. Başvuru sonrasında vergi dairesi tarafından;

• Son üç takvim yılında Türkiye’de vergi mükellefiyetiniz bulunup bulunmadığı,

• Son üç takvim yılında Türkiye’de ikametgahınız bulunup bulunmadığı,

• Türkiye’de yerleşmiş sayılıp sayılmadığınız,

kontrol edilmektedir.

Şartların sağlanması halinde size 20-D İstisna Belgesi verilecek.

Dikkat edilmesi gereken en önemli hususlardan biri, başvurunun süresinde yapılması. Süresi içerisinde başvuru yapılmaması halinde kanundaki şartlar sağlanıyor olsa bile istisnadan yararlanma hakkı kaybedilebilmektedir.

Hangi Tarihe Kadar Başvurmam Gerekiyor? Süreyi Kaçırmak İstemiyorum

Bu düzenlemede bence en önemli konulardan biri başvuru süresi. Kanundaki şartları sağlıyor olmanız tek başına yeterli olmuyor. Doğru zamanda yani süresi içerisinde vergi dairesine başvurarak 20-D Belgesi almanız gerekiyor.

Ana kural olarak, Türkiye’de yerleşmiş sayıldığınız yılın sonuna kadar başvurmanız gerekmektedir.

- Örnek olarak 15 Haziran 2026 tarihinde Türkiye’ye taşındığınızı ve vergi mevzuatı açısından Türkiye’de yerleşmiş sayıldığınızı varsayalım. Bu durumda 31 Aralık 2026 tarihine kadar vergi dairesine başvurarak 20-D Belgenizi almanız gerekmektedir.

Süreyi Kaçırırsanız Ne Olur?

- Örnek olarak; 2028 yılında Türkiye’ye taşındığınızı, son üç takvim yılında Türkiye’de vergi mükellefiyetiniz ve ikametgahınız bulunmadığını düşünelim. Yani aslında tüm şartları sağlıyorsunuz.

Ancak çeşitli nedenlerle başvuru yapmayı unutuyor ve 2030 yılında vergi dairesine başvurdunuz diyelim

Bu durumda şartları taşıyor olsanız bile başvurunuzu süresinde yapmadığınız için 20-D Belgesi alamazsınız. Yani, belki milyonlarca dolarlık potansiyel vergi avantajı yalnızca sürenin kaçırılması nedeniyle tamamen kaybedilebilirsiniz.

Kasım veya Aralık Ayında Türkiye’ye Taşınırsanız

Kasım veya Aralık aylarında Türkiye’ye taşınırsanız bu durum için özel bir düzenleme mevcut.

- Örnek olarak; 20 Kasım 2026 tarihinde Türkiye’ye taşındığınızı düşünelim. Bu durumda yıl sonuna kadar çok kısa bir süre kalacağı için başvuru hakkınız takip eden yılın Şubat ayı sonuna kadar devam eder.

- Yani Kasım veya Aralık ayında Türkiye’ye taşınan kişiler için son başvuru tarihi genellikle bir sonraki yılın Şubat ayı sonudur.

Sonuç

Yurt dışında temettü geliri, faiz geliri, kira geliri, şirket hissesi veya önemli yatırımları bulunan kişiler açısından bu düzenleme milyonlarca dolarlık vergi avantajı yaratabilecek potansiyele sahiptir.

Türkiye’ye taşınmayı planlayanlar için ve 20-D Belgesi almaya uygun olup olmadığınızı, hangi gelirlerinizin kapsama girip, girmediğini öğrenmek taşınma planı yapmanın ilk aşaması olduğunu düşünüyorum.

Saygılarımla

17.06.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

20-D Belgesi Nasıl Alınır? Türkiye’ye Taşınacaklar İçin 20 Yıl Sıfır Vergi Avantajı Rehberi (2026)

20-D Belgesi Nasıl Alınır? Türkiye’ye Taşınacaklar İçin 20 Yıl Sıfır Vergi Avantajı Rehberi (2026)

-

Vergi Borçlarının Tecil Ve Taksitlendirilmesinde Yeni Dönem (Seri: B Sıra No:20 Tahsilat Genel Tebliği İncelemesi)

Vergi Borçlarının Tecil Ve Taksitlendirilmesinde Yeni Dönem (Seri: B Sıra No:20 Tahsilat Genel Tebliği İncelemesi)

-

KDV Tevkifatının Niteliği Nedir?

KDV Tevkifatının Niteliği Nedir?

-

Maliye harekete geçti: Sıfır araç alanlara yazı gönderilmeye başlandı

Maliye harekete geçti: Sıfır araç alanlara yazı gönderilmeye başlandı

-

Tahsilat Genel Tebliği (Seri:B Sıra No:20)

-

Yurt Dışına Verilen Hizmetlerde %100 Kazanç İndirimi: GVK 89/13 ve KVK 10/ğ Kapsamında Güncel Uygulama Ve Kritik Hususlar

Yurt Dışına Verilen Hizmetlerde %100 Kazanç İndirimi: GVK 89/13 ve KVK 10/ğ Kapsamında Güncel Uygulama Ve Kritik Hususlar

-

Yurt Dışı Kazanç Ve İratlara Tanınan 20 Yıllık Gelir Vergisi İstisnası: GVK Mükerrer 20/D Kapsamında Uygulama Şartları Ve Vergisel Sonuçları

Yurt Dışı Kazanç Ve İratlara Tanınan 20 Yıllık Gelir Vergisi İstisnası: GVK Mükerrer 20/D Kapsamında Uygulama Şartları Ve Vergisel Sonuçları

-

Bugün Konumuz Türkiye'de Tarım

Bugün Konumuz Türkiye'de Tarım

-

Yeni Varlık Barışı = Matrah Artırımı Mı?

Yeni Varlık Barışı = Matrah Artırımı Mı?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV