YMM Adem Kefelioğlu

YMM Adem Kefelioğlu

Zeyneddin Çetin

Zeyneddin ÇetinVergi Başmüfettişi

cetinzeyni@gmail.com

7440 Sayılı Kanuna Göre Matrah ve Vergi Artırımı Kapsamındaki Vergilerin Ödeme Planı ve İhlal Durumu(Son Haliyle Genel ve Deprem Bölgeleri için)

7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun, 12.03.2023 tarihli ve 32130 sayılı Resmi Gazete’de yayımlanmış ve Kanunun bazı alacakların yeniden yapılandırılmasına ilişkin hükümleri yayımı tarihinde yürürlüğe girmiştir. Yine 7440 sayılı Kanun Genel Tebliği(Seri No:1), 25.03.2023 tarihli ve 32143 sayılı Resmi Gazetede yayımlanmıştır. Ayrıca başvuru ve ilk taksit ödeme sürelerinin uzatılmasına ilişkin 7300 sayılı Cumhurbaşkanı Kararı(CK) 26.05.2023 tarihinde Resmi Gazetede yayımlanmıştır. Daha sonra Hazine ve Maliye Bakanlığının(Gelir İdaresi Başkanlığının-GİB) konuyla ilgili 04.07.2023 ve 27.07.2023 tarihli duyuruları ile 213 sayılı Vergi Usul Kanunu(VUK) Sirküleri/158 yayımlanmıştır. Son olarak 7440 sayılı Kanun Genel Tebliği(Seri No:4), 09.08.2023 tarihinde Resmi Gazetede yayımlanmıştır.

Bu yazımız; 7440 sayılı Kanun’un 5 inci, geçici 1 inci ve 9 uncu maddesi ile Genel Tebliğleri, 7300 sayılı CK, Bakanlığının ilgili duyuruları ve çıkarılan VUK sirküleri kapsamında yapılan/yapılacak matrah ve vergi artırımı nedeniyle tahakkuk eden vergilerin ödeme planı ve ihlal halleri ile ilgilidir.

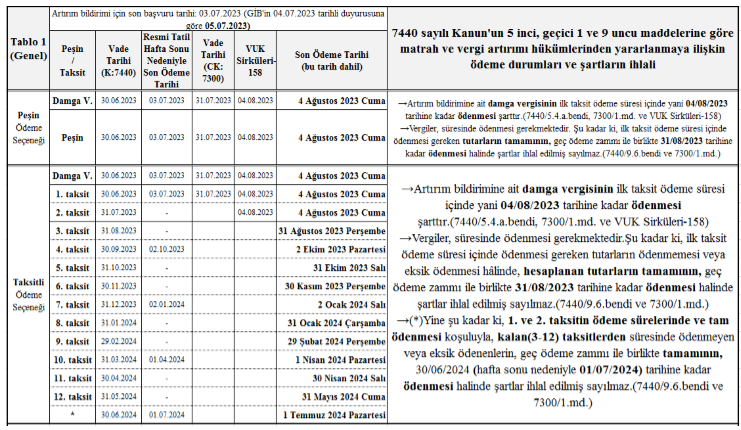

1.Genel kapsamda bulunan mükellefler için ödeme planı

Mükelleflerin 7440 sayılı Kanuna göre matrah ve vergi artırımı başvuru süresi bitmiştir. Başvuru süreleri ile ilgili en son Gelir İdaresi Başkanlığı’nın 04.07.2023 tarihli duyurusu bulunmaktadır. Bu duyuruya göre son günü 3 Temmuz 2023 olan ancak Başkanlığın sistemlerinde gece saatlerinde yaşanan yoğunluk nedeniyle 7440 sayılı Kanun kapsamındaki başvurularını yapamayan veya beyannamelerini veremeyen mükelleflerin, bu durumu 5 Temmuz 2023 günü sonuna kadar bir dilekçe ve tevsik edici bilgi ve belgelerle bağlı oldukları vergi dairelerine bildirmeleri şartlıyla, 3 Temmuz 2023 tarihinde yapılması gereken başvuru ve beyanname verme işlemlerinin sistem yoğunluğundan kaynaklı olarak yapılamadığının anlaşılmasına bağlı olarak talepleri süresinde yapılmış kabul edilecektir.

Diğer taraftan 213 sayılı VUK Sirküleri-158’e göre 31 Temmuz 2023 günü sonuna kadar ödenmesi gereken 7440 sayılı Kanunun peşin ve 1. ile 2.taksitlerinin ödeme süresi 4 Ağustos 2023 Cuma günü sonuna kadar uzatılmıştır.

Önemli hatırlatma:

Yukarıda belirtilen süre içinde ödeme yapmayanlar için bir fırsat daha bulunmaktadır. Şöyle ki, peşin veya taksitli ödeme seçeneğinin tercih edilmesi ve ilk taksit ödeme süresi içinde ödenmesi gereken tutarların ödenmemesi veya eksik ödenmesi hâlinde, hesaplanan tutarların tamamının ilk taksiti izleyen ayın sonuna(31.08.2023 tarihine) kadar geç ödeme zammı ile birlikte ödenmesi şartıyla katsayı uygulanmaksızın Kanundan yararlanılır. (7440/9.6.bendi bkz.)

Genel kapsamda bulunan mükellefler açısından matrah ve vergi artırımı bildirimine ilişkin başvuru süresi ve ödeme planına ilişkin özet bilgiler, Tablo 1 deki gibidir.

2. Deprem nedeniyle mücbir sebep hali ilan edilen yerlerde mükellefiyet kaydı bulunanlar için ödeme planı

Bilindiği üzere 06/02/2023 tarihinde meydana gelen depremler nedeniyle Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa İlleri ile Sivas İlinin Gürün İlçesinde 6/2/2023 ile 31/7/2023 tarihleri arasında (bu tarihler dâhil) mücbir sebep hali ilan edilmiştir. Hazine ve Maliye Bakanlığı’nın 27.07.2023 tarihli duyurusuna göre 31.07.2023 günü sonu itibarıyla sona erecek mücbir sebep halinin bazı bölgeler için 30.11.2023 Perşembe günü sonu itibarıyla sona ermesi uygun bulunmuştur. Buna göre ilan edilen mücbir sebep hali; Adıyaman, Hatay, Kahramanmaraş, Malatya illeri ile Gaziantep İlinin İslahiye ve Nurdağı ilçeleri için (30.11.2023 tarihine kadar) uzatılmış diğer bölgeler için ise (31.07.2023 günü sonu itibarıyla) sona etmiştir.

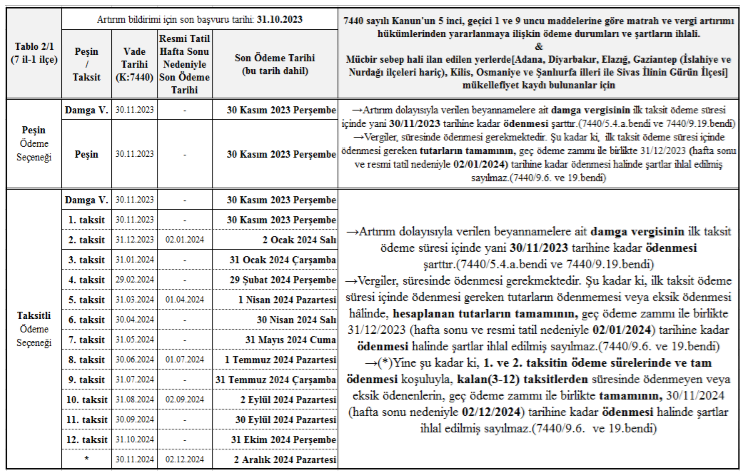

2.1. Deprem Bölgesi-1: Adana, Diyarbakır, Elazığ, Gaziantep (İslahiye ve Nurdağı ilçeleri hariç), Kilis, Osmaniye ve Şanlıurfa illeri ile Sivas İlinin Gürün İlçesinde mükellefiyet kaydı bulunanlar için ödeme planı

Bakanlığın ilgili duyurusu ve 4 Seri No.lu Genel Tebliğe göre mücbir sebep hali sona eren bölgelerde vergi dairelerine borçlu olanlar; 7440 sayılı Kanun kapsamında yapılacak başvuruların 31.10.2023 tarihine kadar yapılması ve ödenecek birinci taksitin (peşin ödeme dâhil) 30.11.2023 tarihine, ikinci taksitin 31.12.2023 (bu tarihin resmi tatile rastlaması nedeniyle 02.01.2024) tarihine kadar (bu tarihler dâhil), diğer taksitlerin ise takip eden aylarda ödenmesi gerekmektedir.

Bu kapsamda(7 il ve 1 ilçede) bulunan mükellefler açısından matrah ve vergi artırımı bildirimine ilişkin başvuru süresi ve ödeme planına ilişkin özet bilgiler, Tablo 2/1 deki gibidir.

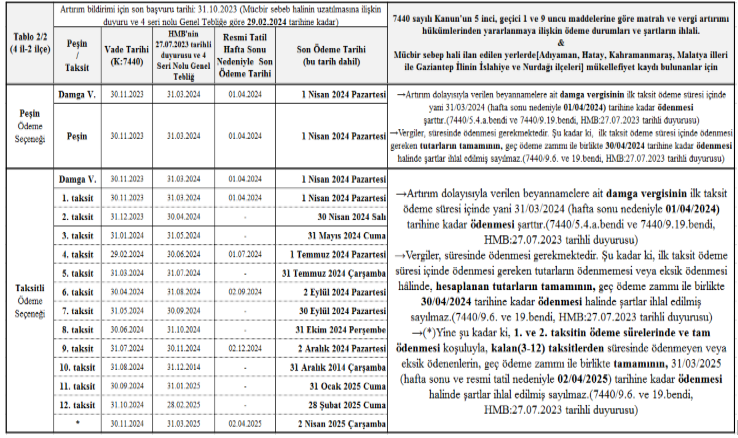

2.2. Deprem Bölgesi-2: Adıyaman, Hatay, Kahramanmaraş, Malatya illeri ile Gaziantep İlinin İslahiye ve Nurdağı ilçelerinde mükellefiyet kaydı bulunanlar için ödeme planı

Bakanlığın ilgili duyurusu ve 4 Seri No.lu Genel Tebliğe göre mücbir sebep halinin devamına karar verilen bölgelerde vergi dairelerine borçlu olanlar; 7440 sayılı Kanun kapsamında başvurularını 29 Şubat 2024 Perşembe günü sonuna kadar yapmaları ve ilk taksitlerini (peşin ödeme dâhil) 31 Mart 2024 tarihine (bu tarihin resmi tatile rastlaması nedeniyle 1 Nisan 2024 Pazartesi gününe) kadar, diğer taksitlerini de bu taksiti takip eden aylık dönemler hâlinde ödemeleri gerekmektedir.

Bu kapsamda(4 il ve 2 ilçede) bulunan mükellefler açısından matrah ve vergi artırımı bildirimine ilişkin başvuru süresi ve ödeme planına ilişkin özet bilgiler, Tablo 2/2 deki gibidir.

Kaynakça:

-7440 sayılı Kanun

-7440 sayılı Kanun Genel Tebliği(Seri No:1)

-7300 sayılı Cumhurbaşkanı Kararı

-04.07.2023 tarihli duyuru (https://ebeyanname.gib.gov.tr/index.html)

-27.07.2023 tarihli duyuru (https://www.gib.gov.tr/hazine-ve-maliye-bakanligi-tarafindan-kahramanmarasta-meydana-gelen-depremlerden-etkilenen-yerler)

-7440 sayılı Kanun Genel Tebliği(Seri No:4)

11.08.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

-

2025 Yılı Mali Tatil Uygulamaları

2025 Yılı Mali Tatil Uygulamaları

-

Savunma Sanayi Açısından Önem Arz Eden İşlere Ait Proje Sözleşmelerinde Damga Vergisi İstisnası

Savunma Sanayi Açısından Önem Arz Eden İşlere Ait Proje Sözleşmelerinde Damga Vergisi İstisnası

-

Yatırımlarda Devlet Yardımlarında Son Düzenlemeler

Yatırımlarda Devlet Yardımlarında Son Düzenlemeler

-

Mükellef Hakları Gözü İle Vergi Hukuku

Mükellef Hakları Gözü İle Vergi Hukuku

-

İstanbul Finans Merkezi Bölgesinde Faaliyette Bulunan Kurumların Elde Ettikleri Kazançlarda İndirim Şartları Nelerdir?

İstanbul Finans Merkezi Bölgesinde Faaliyette Bulunan Kurumların Elde Ettikleri Kazançlarda İndirim Şartları Nelerdir?

-

Ortakların Şahsi Harcamalarının Şirket Gideri Sayılmasının Vergisel Sonuçları

Ortakların Şahsi Harcamalarının Şirket Gideri Sayılmasının Vergisel Sonuçları

-

Borsa İstanbul (BİST)’te İşlem Gören Halka Açık Ortaklıklarda Şirketlerin Kendi Hisselerini Edinmesi ve Geri Alım Programı Başlatma Uygulaması Bölüm-II-

Borsa İstanbul (BİST)’te İşlem Gören Halka Açık Ortaklıklarda Şirketlerin Kendi Hisselerini Edinmesi ve Geri Alım Programı Başlatma Uygulaması Bölüm-II-

-

Ülkemizi Yoran Mevzuat! Türkiye Neden 6. Sırada?

Ülkemizi Yoran Mevzuat! Türkiye Neden 6. Sırada?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV