Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Zeyneddin Çetin

Zeyneddin ÇetinVergi Başmüfettişi

cetinzeyni@gmail.com

7440 Sayılı Kanuna Göre Matrah ve Vergi Artırımı Bildirimine Ait Vergilerin Ödeme Planı ile Şartların İhlali-1

7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun, 12.03.2023 tarihli ve 32130 sayılı Resmi Gazetede yayımlanmıştır.

Bu Kanuna göre matrah ve vergi artırımı bildirimi için son başvuru, 31/05/2023 tarihine kadar (bu tarih dâhil) dır.(7440/9.1.a.maddesi)

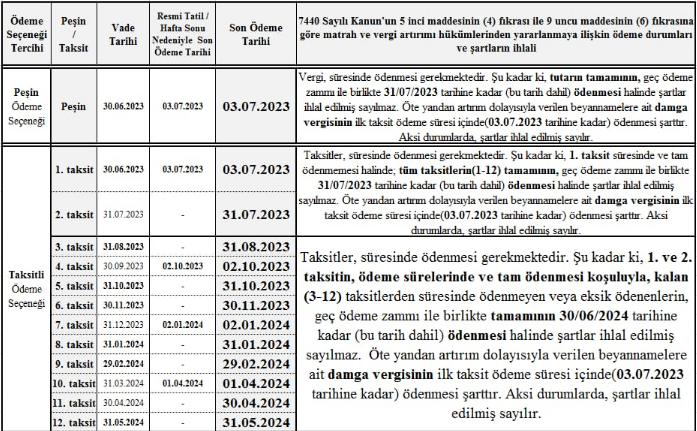

7440 sayılı Kanun’un 5 inci ve geçici 1 inci ile 9 uncu maddesi uyarınca yapılan matrah ve vergi artırımı bildirimine istinaden tahakkuk eden vergilerin ödeme süresi ve şekli ile ödeme yönünden ihlal durumuna ilişkin özet bilgiler aşağıdaki gibidir.(7440/5.4.a.bendi ve 7440/.9.6.fıkrası)

Konuyla ilgili diğer hususlar ise aşağıdaki gibidir:

1.Cumhurbaşkanı, bu Kanunda öngörülen başvuru ve ilk taksit ödeme sürelerini bir aya kadar uzatmaya yetkilidir.(7440/9.16.fıkrası)

2.Artırım ile ilgili olarak doğru beyan yapılmaması veya vergi hataları nedeniyle eksik tahakkuk eden vergiler, bir ay içinde geç ödeme zammı ile birlikte ödenmesi istenir, verilen sürede ödeme yapılmaması hâlinde artırım hükümleri ihlal edilmiş sayılır.(7740/5.11.fıkrası)

3.Ödenecek taksit tutarının %10’unu aşmamak şartıyla 20-TL’ye(bu tutar dâhil) kadar yapılmış eksik ödemeler için bu Kanun hükümleri ihlal edilmiş sayılmaz.(7440/9.7.fıkrası)

4.Matrah veya vergi artırımı sonucunda tahakkuk eden vergilerin tamamının ilk taksit ödeme süresi içinde(03.07.2023 tarihine kadar) peşin olarak ödenmesi hâlinde, bu vergilerden (damga vergisi hariç) %10 indirim yapılır.(7440/5.4.d.bendi)

5.Artırım kapsamında tahakkuk eden vergiler, peşin veya taksitler hâlinde ödenebilir. Son başvuru tarihinden sonra ödeme tercihi değiştirilemez. Hesaplanan tutarların tamamının ilk taksit ödeme süresi içinde peşin olarak ödenmesi hâlinde katsayı uygulanmaz, taksitle yapılacak ödemelerinde ise (1,09) katsayı uygulanır. Bu oran; aylık %0,75’e ve yıllık %9’a tekabül etmektedir.(7440/9.3.a.bendi ile 7440/9.3.c.1.alt bendi)

6. 7440 sayılı Kanunun 9 uncu maddesine göre taksit ödeme süresince zamanaşımı süreleri işlemez. Örnek; 2018 yılı için matrah artırımında bulunan ve taksitli ödeme seçeneğini tercih eden mükellef, 1. taksitini ödemiş olmakla birlikte 2. taksitini süresinde(31.07.2023 tarihine kadar) ödememesi halinde bu Kanun hükümlerinden yararlanma hakkını kaybetmiş olacaktır. Bu durumda inceleme ve tarhiyatlarda işlemeyen süre(01.06.2023 ila 01.08.2023 tarihleri arasında geçen 61 gün) olup 2018 yılıyla ilgili yapılacak tarhiyatlarda zamanaşımı süresi 01.03.2024 tarihine kadar uzamış olacaktır.(7440/9.14.fıkrası)

7. 213 sayılı Kanunun 15’inci maddesine göre mücbir sebep hali ilan edilen yerlerde(Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa illeri ile Sivas İlinin Gürün İlçesinde) mükellefiyet kaydı bulunanlar için matrah ve vergi artırımı bildirimi ve ödemelere ilişkin süreler farklıdır. Bu husus ayrı bir yazıda değinilecek olup bildirim ve beyana ilişkin son başvuru tarihi ile peşin ve ilk taksit ödeme süresi aşağıdaki gibidir.

-Artırım bildirimi için son başvuru, 31/10/2023 tarihine kadar (bu tarih dâhil) dır.(7440/9.19.fıkrası)

-Artırım kapsamında tahakkuk eden vergilerin peşin ve ilk taksitin vadesi 30/11/2023 tarihine kadar (bu tarih dâhil)dır.(7440/9.19.fıkrası)

8.Artırım kapsamında tahakkuk eden vergilerin bu Kanunda belirtilen şekilde ödenmemesi hâlinde ödenmeyen vergi tutarları ilk taksit ödeme süresinin son günü vade kabul edilerek 6183 sayılı Kanunun 51 inci maddesine göre gecikme zammıyla birlikte takip ve tahsil edilir, ancak artırım hükmünden yararlanılamaz.(7440/5.4.a.bendi)

Sonuç; 7440 sayılı Kanuna göre matrah ve vergi artırımı bildirimi kapsamında tahakkuk eden vergilerin(damga vergisi dâhil) bu Kanunda belirtilen süre ve şekilde ödenmemesi halinde artırım hükümlerinden yararlanılamaz. Öte yandan ödenmeyen vergilerin, 6183 sayılı Kanun uyarınca takip ve tahsil edileceği hususu bilinmelidir.

Kaynakça:

-7440 sayılı Kanun

21.03.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV