Vergi Başmüfettişi Yasin Yıldırım

Vergi Başmüfettişi Yasin Yıldırım

Zeyneddin Çetin

Zeyneddin ÇetinVergi Başmüfettişi

cetinzeyni@gmail.com

7326 Sayılı Kanuna Göre Matrah Artırımı, Ödeme Süreleri, Şartları ve İhlal Durumları [süresinde ödeme(k) şart]

7326 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 09.06.2021 tarihinde, 4420 sayılı Cumhurbaşkanı Kararı da 27.08.2021 tarihinde Resmi Gazetede yayımlanmıştır.

7326 sayılı Kanun’un 5 inci maddesinde yer alan matrah ve vergi artırımı ile ilgili olarak;

*Artırım kapsamındaki dönemler: 2016, 2017, 2018, 2019 ve 2020 dir.

*Başvurular, 30.09.2021 tarihinde sona ermiştir.

*Artık yapılan başvurulardan vazgeçilemez.

*Ödeme yönünden peşin veya 6 eşit taksitli seçenek bulunmaktadır.

*Artık ödeme seçeneği değiştirilemez ancak taksitler, peşin ödenebilir.

*Peşin ödeme seçeneğinde %10 indirim hakkı bulunmaktadır.

*Taksitli ödeme seçeneğinde (1,09) katsayı ile çarpılarak hesaplama yapılmaktadır.

*Tahakkuk eden vergiler; terkin, indirim, mahsup ve iade konusu yapılamaz.

*Ödenmeyen vergiler, gecikme zammıyla birlikte takip ve tahsil edilir.

*Bu Kanunda belirtilen süre ve şekilde ödeme yapılmaması halinde artırım hükümlerinden YARARLANILAMAZ.

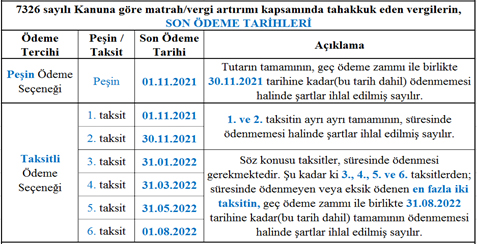

7326 sayılı Kanun, 4420 sayılı Cumhurbaşkanı Kararı, 213 sayılı Kanun ve 6183 sayılı Kanun uyarınca hafta sonları da dikkate alınarak taksitlerin, son ödeme tarihleri aşağıdaki gibidir.

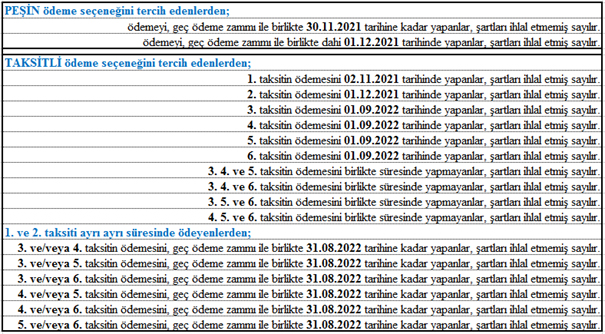

Buna göre ÖDEME yönünden şartların ihlaline ilişkin tüm olası durumları örneklendirelim.

7326 sayılı Kanunda belirtilen sürelerden sonra, ödemenin (geç) yapılması veya ödemenin hiç yapılmaması veya eksik yapılması durumunda şartların ihlali açısından sonuç itibariyle aynı kapıya çıkılmaktadır: Bildirimde bulunanlar, artırım hükümlerinden YARARLANAMAZ!

Kaynakça:

-7326 sayılı Kanun

-4420 sayılı Cumhurbaşkanı Kararı

12.10.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

-

Bağımsız Denetimde Ciro Tespit Raporu

Bağımsız Denetimde Ciro Tespit Raporu

-

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

-

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

-

İşsizlik Sigortası Fonu Gelirlerinin, 4447 Sayılı İşsizlik Sigortası Kanununun 48 inci Maddesinin Yedinci Fıkrasında Belirtilen...

-

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

-

Telaşlanmayın: Emlak Vergisine Dava Açmak İçin Yıl Sonuna Kadar Süre Var

Telaşlanmayın: Emlak Vergisine Dava Açmak İçin Yıl Sonuna Kadar Süre Var

-

Finansman Gider Kısıtlaması Kapsamına Giren Yabancı Kaynaklara İlişkin Gider ve Maliyet Unsurları Nelerdir?

Finansman Gider Kısıtlaması Kapsamına Giren Yabancı Kaynaklara İlişkin Gider ve Maliyet Unsurları Nelerdir?

-

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV