Vergi Başmüfettişi Ali Durmaz

Vergi Başmüfettişi Ali Durmaz

Yılmaz Dönmez

Yılmaz DönmezYeminli Mali Müşavir

Gelir İdaresi E. Grup Müdürü

ydonmez@ninovaymm.com

Hangi Firmaların Finans Bilgileri, Başka Ülkelere Verilecektir?

A) Otomatik Bilgi Değişimi Nedir?

Vergi alanında uluslararası işbirliği, pek çok ülkenin katılımıyla sürdürülen ve Avrupa Birliği (AB) ile Türkiye’nin de bir parçası olduğu Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) ve G20 gibi uluslararası kuruluş ve oluşumlarca da takip edilen bir süreçtir.

Ülkeler çifte vergilendirmeyi önleme anlaşmalarının kendilerine sağladığı sınırlar dâhilinde talep üzerine bilgi değişimini uzun yıllardır yürütmekteyken, vergi kayıp ve kaçaklarını önlemek konusundaki işbirliğinin hem çok taraflı hem de otomatik temelde gerçekleşmesini sağlamak üzere OECD tarafından Vergi Konularında Karşılıklı İdari Yardımlaşma Sözleşmesi oluşturulmuştur.

Bu anlaşmaya göre; imzacı ülkeler, karşılılık temelinde, ilgili ülkelerin mukimlerine ait finansal hesap bilgilerini, finansal kuruluşlardan toplayıp ayrı bir talep gerekmeksizin (otomatik olarak) her yıl ilgili ülkeyle paylaşacaktır.

Otomatik bilgi değişimi; kişilerin, yerleşik (mukimi) olduğu ülke dışındaki diğer ülkelerde bulunan finansal hesap bilgilerinin, yerleşik (mukim) olunan ülkeye, her yıl diğer ülke vergi idarelerince, vergisel amaçlarla kullanılmak üzere mütekabiliyet esasında (karşılıklı) ve otomatik olarak elektronik ortamda gönderilmesidir.

B) Otomatik Bilgi Değişimi Kapsamında Hangi Firmaların Bilgileri Paylaşılacaktır?

Anlaşma kapsamında; ilgili ülkelerde yerleşik (mukim) kişi ve kurumların yanı sıra, bu ülkelerde yerleşik kişilerin kontrol ettikleri Türkiye’de yerleşik olan bazı kurumların (örneğin, faiz, temettü gibi pasif gelir elde eden ya da bu amaçla varlık tutan fakat finansla kuruluş olmayan kurumlar) bilgileri paylaşılacaktır.

C) Otomatik Bilgi Değişimi Kapsamında Hangi Bilgiler Paylaşılacaktır?

Bu kapsamda; mevduat, saklama ve yatırım kuruluşları ile belirli sigorta şirketleri nezdindeki;

- Mevduat hesapları,

- Saklama hesapları,

- Ortaklık ve borç ilişkisi menfaati,

- Nakdi değer sigorta sözleşmeleri,

- Düzenli ödeme sözleşmelerine,

İlişkin finansal bilgiler paylaşılacaktır.

Değişime tabi tutulacak bilgiler;

- İlgilinin adı ve soyadı,

- Adresi,

- Yerleşik (mukim) olduğu ülke ve vergi kimlik numarası,

- Doğum yeri ve tarihi,

- Hesap numarası, hesap bakiyesi ya da değeri,

- Hesaba yıl içinde ödenen faiz, temettü gibi gelirlerin ya da hesapta tutulan varlıklardan elde edilen gelirlerin toplam brüt tutarları,

Gibi bilgilerden oluşmaktadır.

D) Otomatik Bilgi Değişimi Kapsamında Hangi Bilgiler Paylaşılmayacaktır?

Anlaşma kapsamında;

- Gayrimenkuller (ev, bina, arsa vb.)

- Araçlar,

gibi finansal nitelikte olmayan varlıklara ilişkin bilgiler, otomatik temelde değişimi söz konusu olmayacaktır.

Ayrıca hesap hareketleri detayları da bu kapsamda finansal kuruluşlardan alınmayacak ve paylaşım konusu yapılmayacaktır.

E) Otomatik Bilgi Değişimi Kapsamında Bilgi Paylaşımı Ne Zaman Başladı?

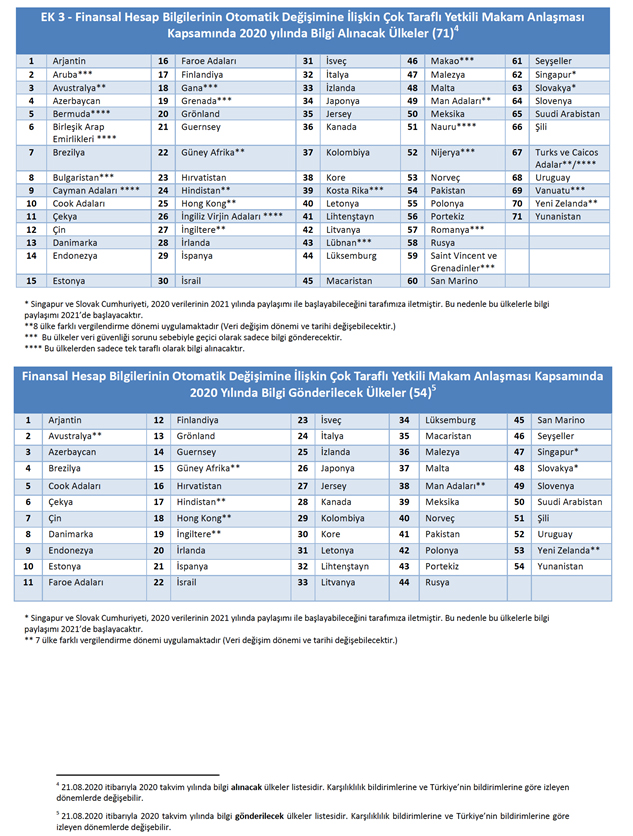

Türkiye’nin ilk otomatik bilgi değişimi, 2018 yılında Norveç ve Letonya ile başlamış olup; 21.08.2020 itibariyle Anlaşma kapsamında 2020 yılında Türkiye’nin otomatik temelde bilgi göndermesi (ve karşılıklılık temelinde bilgi alması) söz konusu olan 54 ülke ile 2021 yılında yapılacaktır. Bu ülkeler ekte yer almaktadır.

Listenin önümüzdeki yıllarda da değişiklik gösterebilmesi, yeni ülkelerin eklenmesi ya da çıkması söz konusu olabilecektir. Otomatik bilgi değişimi süreci zaman içerisinde Anlaşmaya taraf tüm ülkeleri kapsayacak şekilde ilerleyecektir.

16.09.2020

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Gayrimenkul Sermaye Gelirlerinde Özellikli Bazı Durumlar

Gayrimenkul Sermaye Gelirlerinde Özellikli Bazı Durumlar

-

Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberi Yayınlandı

Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberi Yayınlandı

-

Bağımsız Denetim Raporlarında Siber Güvenlik Risklerinin Raporlanması: Türkiye’de Mevzuat Altyapısı Var mı?

Bağımsız Denetim Raporlarında Siber Güvenlik Risklerinin Raporlanması: Türkiye’de Mevzuat Altyapısı Var mı?

-

Davalık Fatura Ne Olacak?

Davalık Fatura Ne Olacak?

-

Alacak Davası Sonrasında SGK Nezdinde Yürütülecek İşlemler

Alacak Davası Sonrasında SGK Nezdinde Yürütülecek İşlemler

-

Kıdem Tazminatı Tavanı Arttı Mı?

Kıdem Tazminatı Tavanı Arttı Mı?

-

Çalışma Hayatı ve Sosyal Güvenlikte Önemli Değişiklikler Yolda

Çalışma Hayatı ve Sosyal Güvenlikte Önemli Değişiklikler Yolda

-

Mali Tatilde İş Kazası Bildirimleri

Mali Tatilde İş Kazası Bildirimleri

-

Finansman Gider Kısıtlamasının Uygulanacağı Dönem Hangisidir?

Finansman Gider Kısıtlamasının Uygulanacağı Dönem Hangisidir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV