YMM Adem Kefelioğlu

YMM Adem Kefelioğlu

Yasin Ziya Demirbaş

Yasin Ziya DemirbaşSerbest Muhasebeci Mali Müşavir

ydemirbas@misyonymm.com

Kur Korumalı Mevduat Uygulamasına Son Dakika Golü

Kur ve fiyat korumalı mevduata ilişkin 19 Seri No.lu Kurumlar Vergisi Genel Tebliğ Taslağı, eklemelerle birlikte 11 Şubat 2022 tarihli ve 31747 sayılı Resmi Gazete’de (bugün) yayımlanarak yürürlüğe girmiştir.

Taslak tebliğde bulunmayan ve nihai halinde yapılmış bir ekleme tabir-i caizse gündeme bomba gibi düşmüştür. Eklenen bölüm aşağıdaki gibi olup yarattığı kargaşa örneğin devamında ele alınmıştır;

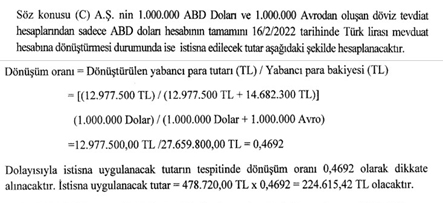

Tebliğin ilgili bölümünde; mükellef banka döviz tevdiatlarından sadece bir tanesini kur korumalı mevduata döndürmekte iken istisna tutara ilişkin yapılan hesaplamada, kambiyo zararı üretmiş diğer mevduat da dikkate alınmaktadır. Tebliğdeki örnekte diğer mevduatı hesaplamaya dahil ederek;

- Kur korumalı mevduat tutarından doğan kardan diğer hesaptan doğan zarar mahsup edilmiş, böylelikle istisnaya tabi tutar azaltılmıştır.

- Sonrasında ise kur korumalı mevduatın toplam içerisindeki payı orantı ile hesaplanarak, hesabın kendisine ilişkin kur farkı gelirinin tamamı yerine bulunan orana isabet eden kısmı istisnaya tabi gelir olarak belirlenip ikinci kez istisna tutarı azaltılmıştır.

Tebliğin ilgili bölümünde verilen bu örnek neticesinde, uygulamadan yararlanacak mükelleflerin istisnadan yararlanacak kambiyo karı için tüm dövizli mevduat hesaplarına ilişkin kambiyo karı/zararı hesaplaması yapması gerekecektir. Bu durum, istisnaya dair hesaplamayı karmaşık hale getirmektedir. Dövizli hesapları ve işlemleri sayıca fazla olan mükelleflerde bu durumun içinden çıkılamaz bir nitelikte olması muhtemeldir. İlaveten istisna tutarı azalmaktadır. Uygulamadan yararlanmayacak diğer döviz tevdiat hesaplarından kur farkı geliri doğması halinde de ne olacağı belirsizdir.

Ayrıca; tebliğin 40.3.1.1 bölümünde “…İstisna hesabında aynı döviz cinsinden döviz tevdiat hesapları birlikte dikkate alınacağından…” denilmektedir. Yukarıda verilen örnekte ise istisnayı hesaplarken farklı döviz cinsi olan ABD Doları ve Avro hesabını birlikte değerlendirmektedir. Dolayısıyla tebliğ kendi içinde de çelişmektedir.

İstisnaya dair hesaplamada tüm dövizli hesapların birlikte değerlendirilmesine ilişkin getirilen bu düzenleme kanımızca; kur korumalı mevduat sistemine geçişin cazibesini yitirmesine neden olacak, geçiş yapmayı planlayan mükelleflerin bu yöndeki düşüncelerini olumsuz yönde etkileyecek, Türk Lirasının korunmasına ilişkin oluşturulan bu uygulamayı verimsiz kılacaktır. Dolayısıyla tebliğin ilgili bölümünün güncellenmesi gerekmektedir.

Öte yandan; tebliğin mevcut halini koruması durumunda, kur ve fiyat korumalı mevduat uygulamasına geçip taslak tebliğ metnine dayanarak istisna kazancını tayin ederek 2021/4 dönemi geçici vergi beyannamesinde beyan eden mükelleflerin, ileride herhangi bir cezalı tarhiyata muhatap olmamaları için beyannamelerini 17 Şubat 2022 tarihinden önce düzeltme yoluna gitmeleri kendileri açısından faydalı olacaktır.

11.02.2022

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

-

2025 Yılı Mali Tatil Uygulamaları

2025 Yılı Mali Tatil Uygulamaları

-

Savunma Sanayi Açısından Önem Arz Eden İşlere Ait Proje Sözleşmelerinde Damga Vergisi İstisnası

Savunma Sanayi Açısından Önem Arz Eden İşlere Ait Proje Sözleşmelerinde Damga Vergisi İstisnası

-

Yatırımlarda Devlet Yardımlarında Son Düzenlemeler

Yatırımlarda Devlet Yardımlarında Son Düzenlemeler

-

Mükellef Hakları Gözü İle Vergi Hukuku

Mükellef Hakları Gözü İle Vergi Hukuku

-

İstanbul Finans Merkezi Bölgesinde Faaliyette Bulunan Kurumların Elde Ettikleri Kazançlarda İndirim Şartları Nelerdir?

İstanbul Finans Merkezi Bölgesinde Faaliyette Bulunan Kurumların Elde Ettikleri Kazançlarda İndirim Şartları Nelerdir?

-

Ortakların Şahsi Harcamalarının Şirket Gideri Sayılmasının Vergisel Sonuçları

Ortakların Şahsi Harcamalarının Şirket Gideri Sayılmasının Vergisel Sonuçları

-

Borsa İstanbul (BİST)’te İşlem Gören Halka Açık Ortaklıklarda Şirketlerin Kendi Hisselerini Edinmesi ve Geri Alım Programı Başlatma Uygulaması Bölüm-II-

Borsa İstanbul (BİST)’te İşlem Gören Halka Açık Ortaklıklarda Şirketlerin Kendi Hisselerini Edinmesi ve Geri Alım Programı Başlatma Uygulaması Bölüm-II-

-

Ülkemizi Yoran Mevzuat! Türkiye Neden 6. Sırada?

Ülkemizi Yoran Mevzuat! Türkiye Neden 6. Sırada?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV