Vergi Başmüfettişi Yasin Yıldırım

Vergi Başmüfettişi Yasin Yıldırım

Uğur Küçükkahyaoğlu

Uğur KüçükkahyaoğluVergi Müfettişi

Bilim Uzmanı

ugurkucukkahya@gmail.com

Vergi İncelemesinde Süreci Nasıl Yönetebiliriz?

Vergi incelemesi hakkında öğrenci, meslek mensubu, mükellef olmak üzere siz kıymetli okuyuculardan fazlaca mail geldiği için bu süreci aydınlatmaya yönelik yazılara devam edeceğim. Türk vergi sisteminde vergilendirmeye ilişkin usul kurallarını düzenleyen 213 sayılı Vergi Usul Kanunu bulunmaktadır. 213 sayılı Vergi Usul Kanununda vergi incelemesinden maksadın “ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak” olduğu ifade edilmiş olsa da incelemeye alınan mükellef kişi/kurumlar ilk aşamada psikolojik etki altına girebilmektedir. Oysa vergi incelemesi salt hazineci bir yaklaşımla yapılmamaktadır. İnceleme sonucunda eleştiri konusu yapılacak bir durum tespit edilemediğinde hakkınızda vergi inceleme raporu (kabul) tanzim edilecek ve herhangi bir cezai işlem uygulanmayacaktır.

Vergi Müfettişi tarafından elektronik ortamda oluşturularak gönderilen “Defter Belge İsteme” yazısı tarafınıza ulaştığında hakkınızda vergi incelemesi başladığı bilgisini öğrenmiş olacaksınız. İlk olarak tarafınıza tebliğ edilen yazının alt kısmında yer alan internet sitesinden (www.vdk.gov.tr) yine belgenin alt kısmında yer alan doğrulama kodunu girerek evrakın resmi kayıtlarda yer aldığını tetkik ederek işleme başlayabilirsiniz. Vergi incelemesinin mükellefle ilk teması olan defter belge isteme yazısının iyi bir şekilde tetkik edilmesi mükelleflerin lehine olacak bir durumdur. İstenilen belgelerin neler olduğu ve belgelerin ibraz yükümlülüğünün yerine getirilmemesi durumunda neler olacağı ilgili yazı da ifade edilmiştir. Doğrulama işlemlerinin yapılacağı mükellef portali ekranının görseli aşağıda yer almaktadır.

Vergi Müfettişi ile birlikte “İncelemeye Başlama Tutanağı”nın imzalanmasıyla vergi inceleme süreci başlayacaktır. İncelemenin türüne göre tamamlanacağı zaman değişmektedir. Sınırlı vergi incelemesi 6 ayda, tam vergi incelemesi ise 1 yılda tamamlanmak üzere incelemeye başlanır. İnceleme de sürenin yetersiz olması durumunda ise, Vergi Müfettişi bağlı olduğu birimden 6 aya kadar ek süre talep etme hakkı bulunmaktadır. İnceleme döneme ait defter ve belgeler Vergi Müfettişine tutanak ile teslim edilip tutanak ile iade alınması sürecin belgelendirilmesi açısından önem taşımaktadır.

Vergi incelemesi sürecinde hangi unsurların kontrol edildiği hususu ise esas olarak incelemeye sevk edilme işleminin konusunu oluşturmaktadır. Vergi incelemesinin konularını genel, iade, veraset ve intikal vergisi, sahte belge düzenleme ve sahte belge kullanma oluşturmaktadır. Sayılan 4 inceleme türünün isminden de anlaşılacağı üzere konuları belirlidir. Burada genel inceleme konusuna ayrıca açıklama yapmak gerekirse; risk analizi kaynaklı inceleme, ihbar kaynaklı inceleme, kamu kurumları ve mahkemelerin talebi üzerine yapılan inceleme, Vergi Müfettişinin oluru üzerine yapılan inceleme ile harici verilerle (banka, SGK, tapu, gümrük, serbest bölge, noter, UYAP, meslek odası kayıtları, sosyal medya, internet siteleri satış bilgileri, belediyelere ait ilgili noktalarda tutulan kayıtlar vs.) kayıtdışı hasılatın varlığına ilişkin incelemelerin tamamı genel inceleme konusunu oluşturmaktadır. Risk analizi kaynaklı incelemelerin kriterlerinin neler olduğu ile toplam incelemeler arasında risk analizi kaynaklı incelemelerin durumu hakkında daha fazla bilgi için önceki yazıları inceleyebilirsiniz. Vergi incelemesinin başlamasının ardından incelemeye başlama tutanağının alt kısmında yer alan kod üzerinden mükellefler inceleme sürecini internet (mukellefportali.vdk.gov.tr) adresinden adım adım kontrol edebilmektedir. Örnek ekran görseli aşağıda yer almaktadır.

Vergi incelemesinin mükellef bakımından tamamlanması inceleme tutanağının imzalanması ile gerçekleşmektedir. İnceleme tutanağında Vergi Müfettişinin tespit ettiği olumlu/olumsuz unsurlar bulunmakta olup belirtilen tespitlere mükellef tarafından yapılan açıklamalar eklenecektir. Tutanağın imzalama aşamasında şirketin işlemlerine haiz mali müşavir yada avukat bulundurulabilmektedir. İnceleme tutanağı mükelleflerin inceleme sürecine katıldıkları son aşama olduğu için ifade edilecek tüm unsurlar beyanda bulunanları bağlayacaktır. Bundan dolayı yapılan tüm açıklamaların açık, anlaşılır, ispat edilebilir nitelikte olması gerekmektedir. Vergi hukuku bir nevi belge hukukudur bundan dolayı tüm işlemlerinin belgelere dayanması mükelleflerin lehine bir durumdur. İnceleme tutanağı imza edilmeden önce yukarıda bilgileri yer alan sisteme “Taslak Vergi İnceleme Tutanağı” yüklenmekte mükelleflerin imza edecekleri tespitleri önceden görebilme, hazırlık yapma ve danışmandan destek alma imkanları bulunmaktadır. Salt vergi inceleme sürecinde değil işlemlerin yürütüldüğü her zaman mali müşavir danışmanlardan destek alınması mükellefleri olumsuz birçok durumdan korumaktadır.

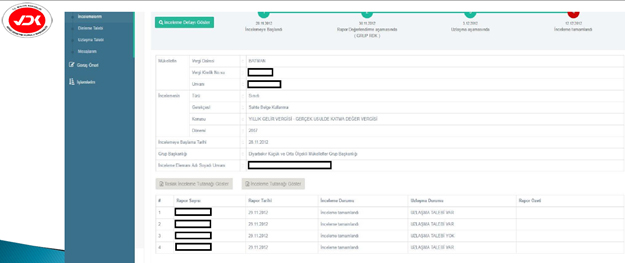

Vergi Müfettişlerinin tanzim ettiği vergi inceleme raporları meslekte en az 10 yıl kıdeme sahip üç Vergi Müfettişi tarafından değerlendirilmektedir. Burada kontrol edilme kavramı yerine bilhassa değerlendirme kavramını kullandım çünkü incelemenin esas sorumlusu incelemeye yürüten Vergi Müfettişi olup komisyon üyeleri daha önceden kriterleri belirli konular yönünden inceleme raporunu değerlendirmektedir. Tutanak imzalama aşamasının dışında nihai olarak mükelleflerin rapor değerlendirme komisyonunda da dinlenme hakları bulunmaktadır. Belirtilen durumdan istifade etmek mükelleflerin tercihine bırakılmıştır. Tamamlanan vergi incelemesi neticesinde, mükellefler incelemenin detaylarını aşağıda gösterildiği üzere sistem üzerinden kontrol etme hakları bulunmaktadır.

Rapor değerlendirme komisyonu işlemlerinin tamamlanmasının ardından inceleme Vergi Müfettişi nezdinde de tamamlanmış olmakta vergi inceleme sonuçları özet olarak yine aynı sistemden gösterilmektedir. Vergi inceleme rapor özeti görseli aşağıda yer almaktadır.

Geldiğimiz çağda kurumların varlıkları üç unsura dayanmaktadır. İnsan kaynağı, teknoloji, strateji. Vergi Denetim Kurulu kurulduğu tarihten bu yana teknolojik gelişmelere ayak uydurma, insan kaynağını yeni durumlara hazırlama ve gelecekte vergi yönetiminin alacağı yeni koşullara karşı hazırlıklı olma konularında emin adımlarla ilerlemektedir. İnteraktif süreç yönetimine birçok kamu kurum henüz hazır değilken Vergi Denetim Kurulu vergi incelemesi gibi önemli bir idari işlemde dijital alt yapısını hazırlayarak her an mükellefler ile iletişim halinde olmayı hedeflemektedir. Bilgileri verilen internet adresinde yer alan “Başkana Yazın” seçeneği idari işlemin gerçekleştirilmesinde kurumsal yönetimin mükellef haklarına verdiği önemin bir göstergesidir.

Nitekim, vergilendirme esas olarak Anayasa Madde 35 ile koruma altına alınan kişilere ait mülkiyetin belirli sınırlar çerçevesinde kamu yararı gözetilerek hazineye aktarılmasıdır. Kişilerin mülkiyeti üzerinde yürütülecek işlemlerin açık, anlaşılır bir şekilde olmasının en nihayetinde Anayasal bir yükümlülük olduğu kanaatineyiz. İyi hafta dileklerimle.

03.07.2020

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

-

Bağımsız Denetimde Ciro Tespit Raporu

Bağımsız Denetimde Ciro Tespit Raporu

-

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

-

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

-

İşsizlik Sigortası Fonu Gelirlerinin, 4447 Sayılı İşsizlik Sigortası Kanununun 48 inci Maddesinin Yedinci Fıkrasında Belirtilen...

-

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

-

Telaşlanmayın: Emlak Vergisine Dava Açmak İçin Yıl Sonuna Kadar Süre Var

Telaşlanmayın: Emlak Vergisine Dava Açmak İçin Yıl Sonuna Kadar Süre Var

-

Finansman Gider Kısıtlaması Kapsamına Giren Yabancı Kaynaklara İlişkin Gider ve Maliyet Unsurları Nelerdir?

Finansman Gider Kısıtlaması Kapsamına Giren Yabancı Kaynaklara İlişkin Gider ve Maliyet Unsurları Nelerdir?

-

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV