YMM Adem Kefelioğlu

YMM Adem Kefelioğlu

Süreyya Gündoğdu

Süreyya GündoğduSerbest Muhasebeci Mali Müşavir

Sorumlu Bağımsız Denetçi

UHY Uzman YMM ve Bağımsız Denetim A.Ş.

sureyya@uhy-uzman.com.tr

Dağıtılmayan Kurum Karlarına Stopaj “Kurumlara Ek Vergi”

27 Şubat 2021 tarihli Sözcü gazetesinde yer alan Sayın Dr. Nedim Türkmen’in haberinde, T.B.M.M.’de torba yasa teklifiyle yapılması planlanan düzenleme ile 2020, 2021 ve 2022 yıllarına ilişkin olarak kurumlar vergisi mükelleflerinin gelecekte yapılacak kar dağıtımlarından alınacak olan vergi tevkifatının peşin olarak alınması uygulaması getirileceği ifade edilmiştir.

Haberde, Gelir Vergisi Kanunu’na eklenilmesi düşünülen ek madde ile yıllık ve özel beyanname veren kurumlar vergisi mükelleflerinden indirim ve istisnalar (yurtiçi iştirak kazancı istisnası ile yatırım fon ve ortaklarından elde edilen istisna kazançları hariç) düşülmeden önceki kurum kazancından, hesaplanan kurumlar vergisi düşüldükten sonra kalan kazanç tutarı üzerinden 2020 ve 2021 yılı içinde %10, 2022 yılı içinde %5 oranında tevkifat yapılacağı ve bu tevkifatın Mayıs ayı içerisinde ödeneceği belirtilmiştir.

İlgili kanun tasarısı bu haliyle yayımlanır ise bu yıllara ilişkin yapılacak olan tevkifat daha sonra tevkifatı yapan ilk şirket veya bu şirkete iştirak ederek iştirak kazancı elde eden şirketler tarafından kar dağıtımı yapıldığında, hesaplanacak kar dağıtım stopajından mahsup edilebilecek veya ilgili şirketlerin 2020,2021 veya 2022 yıllarına ait bu şekilde tevkifata tabi tutulan bu kazançlarını sermayeye eklemesi durumunda, sermayeye eklenen tutara isabet eden vergi, sermaye artırımında bulunan kuruma red ve iade edilecektir.

Vergi tevkifatının yapılacağı tarihe kadar (yani Mayıs ayına kadar) kurumlar vergisi beyannamesinin verildiği hesap dönemine ilişkin (2020, 2021 ve 2022 yılları için geçerli uygulama) karın dağıtımına (avans olarak dağıtılanlar dahil) veya dar mükellef kurumlar tarafından ana merkeze aktarılan tutara bağlı olarak tevkifat yapılması durumunda, tevkifat yapılan tutara isabet eden kısım için tevkifat yapılmayacaktır.

Eğer kanun tasarısı bu haliyle yayımlanarak yürürlüğe girer ise uygulamaya yönelik örnekler aşağıdaki şekilde olacaktır.

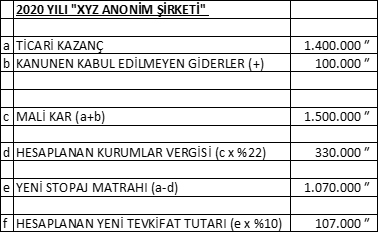

Örnek- XYZ Anonim Şirketi’nin 2020 Yılı Kurum Kazancına ilişkin verileri aşağıdaki şekilde olup ,

Ticari Karı :1.400.000 TL, KKEG’leri : 100.000 TL Mali Karı : 1.500.000 TL ‘dir.

Şirket Ortaklık Yapısı şöyledir;

%30 Can Bey (Tam mükellef gerçek kişi)

%30 ABC A.Ş. (Tam mükellef kurum)

%40 QWX Group S.R.L. ( Dar Mükellef İtalyan Şirketi)

Şirket, yeni değişiklik yürürlüğe girer ise 107.000 TL’lık tevkifatı 2021 Mayıs ayı içerisinde beyan edip ödeyecektir.

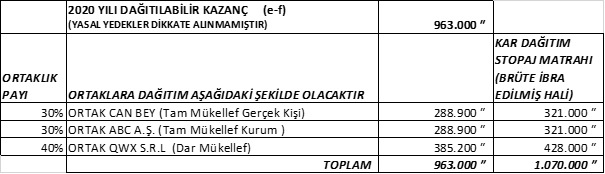

Eğer şirket 2021 Mayıs ayından sonra genel kurul yaparak 2020 yılı kazancının tamamını için dağıtım kararı alırsa ( İşlemi basitleştirme açısından yasal yedekler dikkate alınmamıştır) ;

Dağıtıma konu olacak kazanç tutarı 963.000 TL olacak , bu tutar %10 tevkifat yapıldığından brüt tutara ibra edildiğinde kar dağıtımına konu olan stopaj matrahı 1.070.000 TL bulunur .

( 963.000 /0,9)

Ortaklık yapısına göre kar dağıtım stopaj hesaplaması ve ilave ödenecek kar payı stopaj tutarı ise aşağıdaki gibi olacaktır.

Tam mükellef kurum olan ABC A.Ş. için elde edilen kazanç iştirak kazancı olduğundan dağıtım esnasında stopaja tabi olmamıştır. Ancak ABC A.Ş. kendi ortaklarına bu kazancı dağıttığı zaman ortakların hukuki statüsü göre stopaj hesaplayacak ve iştiraki olan XYZ bünyesinde hesaplanan ve iştirak kazancına isabet eden tevkifat tutarını kendi ortakları için hesaplanan kar dağıtım stopaj tutarlarından mahsup edebilecektir.

XYZ A.Ş 2021 yılı Mayıs ayından sonra, genel kurul yaparak 2020 yılı kazancının tamamını dağıtmayarak sermayeye ilave etme kararı verirse, bu durumda yapılan 107.000 TL’lık tevkifat tutarı şirkete red ve iade edilecektir.

Aynı husus eğer XYZ A.Ş kar dağıtımı yaparsa iştirak eden ABC A.Ş. için de geçerlidir. Yani ABC A.Ş., XYZ A.Ş.’den elde etmiş olduğu brüte ibra edilmiş iştirak kazancını sermayeye ilave eder ise bu kısma ilişkin XYZ A.Ş. bünyesinde tevkif edilmiş tutarı red ve iade alabilecektir.

Görüldüğü üzere sanki kanun taslağı şirketleri sermaye artırımı yapmaya zorlamak gibide bir amaç taşımaktadır.

Yazımdaki açıklama ve uygulamalar taslak kanun metinde yer alan ifadeler dikkate alınarak yapılmış olup, kanun ve ilgili tebliğ yürürlüğe girdiğinde değişiklik olabileceği hususuna özellikle dikkat çekmek isterim .

02.03.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

-

2025 Yılı Mali Tatil Uygulamaları

2025 Yılı Mali Tatil Uygulamaları

-

Savunma Sanayi Açısından Önem Arz Eden İşlere Ait Proje Sözleşmelerinde Damga Vergisi İstisnası

Savunma Sanayi Açısından Önem Arz Eden İşlere Ait Proje Sözleşmelerinde Damga Vergisi İstisnası

-

Yatırımlarda Devlet Yardımlarında Son Düzenlemeler

Yatırımlarda Devlet Yardımlarında Son Düzenlemeler

-

Mükellef Hakları Gözü İle Vergi Hukuku

Mükellef Hakları Gözü İle Vergi Hukuku

-

İstanbul Finans Merkezi Bölgesinde Faaliyette Bulunan Kurumların Elde Ettikleri Kazançlarda İndirim Şartları Nelerdir?

İstanbul Finans Merkezi Bölgesinde Faaliyette Bulunan Kurumların Elde Ettikleri Kazançlarda İndirim Şartları Nelerdir?

-

Ortakların Şahsi Harcamalarının Şirket Gideri Sayılmasının Vergisel Sonuçları

Ortakların Şahsi Harcamalarının Şirket Gideri Sayılmasının Vergisel Sonuçları

-

Borsa İstanbul (BİST)’te İşlem Gören Halka Açık Ortaklıklarda Şirketlerin Kendi Hisselerini Edinmesi ve Geri Alım Programı Başlatma Uygulaması Bölüm-II-

Borsa İstanbul (BİST)’te İşlem Gören Halka Açık Ortaklıklarda Şirketlerin Kendi Hisselerini Edinmesi ve Geri Alım Programı Başlatma Uygulaması Bölüm-II-

-

Ülkemizi Yoran Mevzuat! Türkiye Neden 6. Sırada?

Ülkemizi Yoran Mevzuat! Türkiye Neden 6. Sırada?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV