YMM Cevdet Akçakoca

YMM Cevdet Akçakoca

Semih Korkmaz

Semih KorkmazSerbest Muhasebeci Mali Müşavir

semihkorkmaz@gmail.com

Finansman Giderleri Kısıtlamasında Kur Farkları

Bilindiği üzere 2021’in birinci geçici vergi beyannamelerinde “finansman gider kısıtlaması” uygulanmaya başlayacaktır. Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) kanun maddesindeki yetkisini kullanarak 24.03.2021 tarihinde aşağıdaki linkten ulaşılabilen tebliğ taslağı yayınlamıştır.

https://www.gib.gov.tr/sites/default/files/fileadmin/mevzuatek/serno19KVGT_Taslak.pdf

Tebliğ taslağını incelediğimizde uygulamayla ilgili örnekler de verilerek genel olarak detaylı bir açıklamanın yapıldığını fakat kur farklarıyla ilgili kısmın bir cümleyle açıklandığını görüyoruz.

Bu yazıda ilgili uygulamadaki halihazırda tartışılan diğer sakıncalara (hakkaniyet, finansman gelirlerini dikkate almaması, 2021 yılı öncesinde alınan kredilere de uygulanması, uzun yıllardır enflasyon muhasebesi yapılamamasından kaynaklı sakıncalar, aktifte ve pasifte ayrı ayrı takip edilen aynı carilerin borç ve alacaklarının bazı mükelleflerin yabancı kaynaklarını olduğundan daha fazla göstermesi sakıncası vb) değinmeden, sadece kur farklarına değinmek istedim.

Konuya ilişkin bir örnekle durumu açıklamaya çalışacağım:

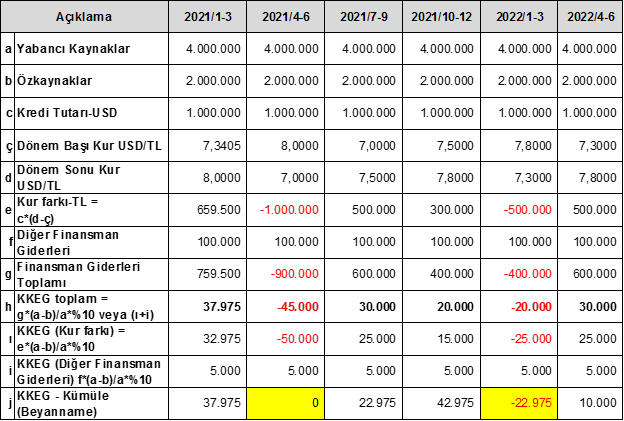

Bir mükellefin 2021 ve 2022 yılları geçici vergi dönemleri itibariyle;

- Yabancı kaynakları toplamının 4.000.000 TL olduğu;

- Özkaynaklarının 2.000.000 TL olduğu;

- Kullandığı tek kredi tutarının 1.000.000 USD tutarlı uzun vadeli bir kredi olduğu;

- Kur farkı dışındaki ilgili tebliğde dikkate alması gereken diğer finansman giderlerinin kredinin faizi de dahil her dönem 100.000 TL olduğu;

- 31.12.2020 değerleme kuru olan 7,3405’e ilave olarak kurların geçici vergi dönemleri itibariyle sırasıyla 8,00, 7,00, 7,50, 7,80, 7,30 ve 7,80 olduğu;

varsayımları altında mükellefin finansman giderleri kısıtlaması ile ilgili kanunen kabul edilmeyen gider (KKEG) hesaplaması aşağıdaki gibi olacaktır:

Mükellefin yabancı kaynakları özkaynaklarından büyük olduğu için her dönem KKEG hesaplaması gerecektir. Öte yandan mükellefin kur farkından kaynaklanan hariç her dönem 5.000 TL diğer finansman giderlerinden kaynaklanan KKEG’si bulunmaktadır.

Mükellef 2021’in ilk geçici vergi beyannamesinde 37.975 TL KKEG hesaplamıştır. Bu tutarın 32.975 TL’si kur farkı giderinden kaynaklanmıştır.

Mükellefin 2021’in ikinci geçici vergi döneminde ise 50.000 TL kur farkı geliri olmuştur. Bu durumda her ne kadar mükellef toplamda 45.000 TL gelir elde ettiyse de beyannamedeki kümüle KKEG’nin 0 olması gerekir. Vergi matrahının azalması düzenlemenin amacına tamamen aykırı olacaktır.

Üçüncü ve dördüncü geçici vergi beyannameleri itibariyle ise KKEG sırasıyla 22.975 ve 42.975 TL olmuştur.

2022 yılının ilk geçici vergi döneminde ise kurun tekrar düşmesi nedeniyle mükellefin 25.000 TL kur farkı geliri olmuş; toplamda ise 20.000 TL geliri olmuştur. Bu defa mükellefin KKEG tutarını düzeltmesi gerekir. Çünkü 2021 yılı sonu itibariyle mükellefin katlandığı 42.975 TL KKEG’nin 22.975 TL’si kur farkından kaynaklanmıştı. Bu nedenle 2022’nin ilk geçici vergi döneminde mükellefin 22.975 TL’yi indirmesi gerekir. (zarar olsa dahi indirilecek istisna ve indirim olarak) Böylece mükellef kur farkı nedeniyle 2021’de katlandığı KKEG’yi düzeltmiş olacaktır. Aksi takdirde ilerde kurun tekrar artması durumunda mükerrer KKEG olurdu.

İdarenin ilgili tebliğin kur farklarıyla ilgili bölümünü ayrıntılı örnekler de vererek detaylandırması mükelleflerin aklındaki soru işaretlerini gidermesi bakımından olumlu olacaktır.

31.03.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Vergi Usul Kanunu Sirküleri/190

Vergi Usul Kanunu Sirküleri/190

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Yatırım Teşvik Tebliği Yayımlandı

Yatırım Teşvik Tebliği Yayımlandı

-

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

-

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

-

Engelli İstihdamında İşveren Yükümlülükleri

Engelli İstihdamında İşveren Yükümlülükleri

-

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV