Vergi Başmüfettişi Yasin Yıldırım

Vergi Başmüfettişi Yasin Yıldırım

Onur Çelik

Onur ÇelikYeminli Mali Müşavir

Chief Financial Officer

E. Gelirler Kontrolörü

onurr.celik@gmail.com

Vergi Politikalarının Doğrudan Yabancı Sermaye Yatırımları Üzerindeki Etkisi

PESTEL analizi, işletmelerin yatırım yapacağı çevrenin yatırıma etkilerini ve bu süreçte başarılı olunup olunamayacağının değerlendirilmesinde kullanılan stratejik planlama tekniklerinden birisidir. PESTEL'in açılımı, Political (Politik), Economic (Ekonomik), Social (Sosyal), Technological (Teknolojik), Environmental (Çevresel) ve Legal (Yasal) faktörlerdir.

Bu başlıkları mümkün olduğunca detaylandıracak olur isek;

Politik Faktörler: Hükümet politikaları, politik istikrar, yolsuzluk algısı, dış ticaret politikası, ticaret kısıtlamaları, vergi politikası, işçi haklarına ilişkin politikalar.

Ekonomik Faktörler: Ekonomik büyüme, faiz, enflasyon, işsizlik, vergi oranları, borçluluk düzeyi, gelir dağılımı, döviz kurunun seviyesi ve diğer tüm makroekonomik göstergelerdeki istikrar düzeyi.

Sosyal Faktörler: Nüfus artış hızı, yaş dağılımı, eğitim düzeyi, sağlık bilinci, toplumsal yaşam stili, kültürel engeller.

Teknolojik Faktörler: Teknoloji teşvikleri, innovasyon düzeyi, otomasyon düzeyi, ar-ge çalışmalarının düzeyi, teknoloji bilinci ve teknolojik değişime açıklık.

Çevresel Faktörler: Çevre politikaları, iklim değişikliği, sivil toplum örgütlerinin çevre konularındaki baskı düzeyi.

Hukuki Faktörler: İş hukuku, işçi sağlığı ve güvenliği hukuku, tüketiciyi koruma hukuku, marka ve patent hukuku, rekabet hukuku ve tahkim imkanı olarak detaylandırılabilir.

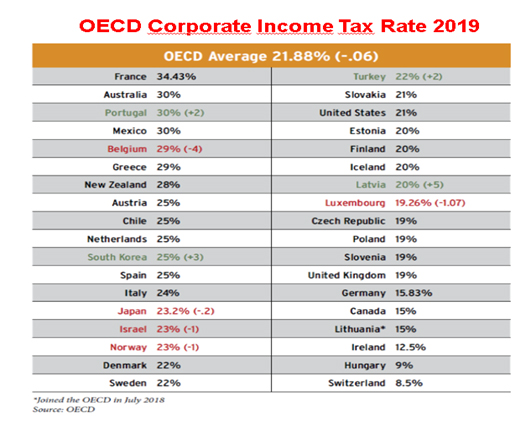

OECD Ülkelerinde Vergi Oranları

Özellikle uluslararası yatırımcıların yatırım kararı verirken en çok dikkate aldığı unsurların başında hiç şüphesiz ki ekonomik faktörler içerisinde yer alan vergi politikaları, mali düzenlemelerin basitliği & anlaşılabilirliği ve yürürlükte olan vergi oranlarının düzeyi gelmektedir.

Bu çerçevede; demokrasi, hukukun üstünlüğü ve piyasa ekonomisini benimsemiş OECD ülkelerinin kurumlar vergisi oranları incelendiğinde 2019 yılı ortalamasının % 21,8 olduğu görülmektedir.

Bilindiği üzere, bir ülkenin yabancı sermayeyi kendi ülkesine çekmek ve yatırım yapması için diğer ülkelere nazaran sağladığı vergi avantajları vergi rekabeti olarak nitelendirilmektedir. Birçok ülke de, yatırımcılara daha rekabetçi bir yatırım ortamı sunmak adına vergi oranlarını daha da aşağı çekiyor. Bu kapsamda en güncel örnek ise Amerika Birleşik Devletleri. Trump yönetimi 2018 yılından geçerli olmak üzere yürürlükteki kurumlar vergisi oranını % 35’ ten % 21’e çekmişti.

Türkiye ise, bu önemli adımı çok daha önce 2006 yılında atmış ve o dönemki kurumlar vergisi oranını % 30’ dan % 20’ye düşürmüştü. Ancak son dönemdeki global ekonomik dalgalanmalar ve bütçe dengeleri doğrultusunda kısmen de olsa geri adım atarak 2018-2020 dönemi için geçerli olmak üzere kurumlar vergisi oranını % 20’ den % 22’ye yükseltmek zorunda kaldı.

Mali düzenlemelerimizin basitliği & anlaşılabilirliği noktasında da maalesef pek iyi durumda değiliz. Nitekim Hollanda Merkezli TMF Groups tarafından hazırlanan Financial Complexity Index 2019 raporuna göre Türkiye, mali düzenlemelerin karmaşıklık düzeyi bakımından Dünya’da 8’inci sırada yer alıyor.Türkiye geçmişe nazaran bir miktar yol almış olsa da, sıralamada ki yeri çok da parlak görünmüyor.(Türkiye 2018 yılında sıralamada 3’cü iken, 2017 yılında 1.sıradaydı!)

Bu neticeyi almamızda, birbiri ile konu yönünden ilgisi olmayan ve çok fazla sayıda başka kanunda ek ve değişiklikler yaptığımız “torba kanun” formatının etkisi de oldukça büyük.

Sonuç

Türkiye, istatistiklere göre 2008-2017 döneminde dış finansman gereksiniminin yaklaşık 100 milyar dolarını doğrudan yabancı sermaye yatırımlarıyla karşılamış görünüyor. Bu rakam söz konusu dönemdeki dış finansman ihtiyacımızın % 23 ‘üne denk geliyor.

Türkiye’nin dış finansman ihtiyacını karşılamada her zamankinden daha fazla doğrudan yabancı sermaye yatırımına ihtiyaç duyduğu bir konjoktürden geçiyoruz. Özellikle tüm Dünya önemli bir teknolojik sıçramanın eşiğindeyden sermayeden de önemli olan know how & teknoloji transferi çok çok önem arzediyor. Güven Sak Hocamızın söylediği gibi, artık içinden petrol boru hattı geçen değil, içinden değer zinciri geçen bir ülke olabilmek asıl mesele olup bunun yolu da her türlü enstürmanı kullanarak uluslararası sermaye ile entegrasyon sağlayabilmekten geçiyor.

Yabancı sermaye çekebilmek adına sürekli teşvik paketleri açıkladığımız ve Dünya’da ticaret savaşlarının gündemde olduğu şu günlerde, en azından mali düzenlemelerimizi sadeleştirmenin, vergi oranlarımızı gözden geçirmenin ve gerçek vergi reformlarını yaparak haksız rekabete neden olan kayıt dışı ile mücadele etmenin zamanı çoktan gelmiş gibi görünüyor.

18.02.2020

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

-

Bağımsız Denetimde Ciro Tespit Raporu

Bağımsız Denetimde Ciro Tespit Raporu

-

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

-

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

-

İşsizlik Sigortası Fonu Gelirlerinin, 4447 Sayılı İşsizlik Sigortası Kanununun 48 inci Maddesinin Yedinci Fıkrasında Belirtilen...

-

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

-

Telaşlanmayın: Emlak Vergisine Dava Açmak İçin Yıl Sonuna Kadar Süre Var

Telaşlanmayın: Emlak Vergisine Dava Açmak İçin Yıl Sonuna Kadar Süre Var

-

Finansman Gider Kısıtlaması Kapsamına Giren Yabancı Kaynaklara İlişkin Gider ve Maliyet Unsurları Nelerdir?

Finansman Gider Kısıtlaması Kapsamına Giren Yabancı Kaynaklara İlişkin Gider ve Maliyet Unsurları Nelerdir?

-

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV