Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Dr. Ömer Özmen

Dr. Ömer ÖzmenSerbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

Bankacı / SPL3

omerozmen.tr@gmail.com

Kıdem Tazminatı Tavanının Yıllar İçindeki Değişimi

ÖZET:

Bu makalede sadece kıdem tazminatı tavanının hukuki incelemesi ve 2000 - 2021 yılları içinde brüt asgâri ücret, sosyal güvenlik kesinti tavanı, enflasyon ve ABD dolar kuru dikkate alınarak trend eğilimi analizi yapılmıştır.

Kıdem tazminatı Türk İş Hukukuna ilk defa 1936 yılında girmiştir. Kıdem tazminatı, kanunlarda belirtilen fesih hallerinde işveren tarafından işçiye veya işçinin ölümü halinde mirasçılarına ödenmesi gereken bir paradır. Hizmet akdinin devamı süresince her geçen tam yıl için işverence işçiye 30 günlük ücreti tutarında kıdem tazminatı ödeneceği, kıdem tazminatı hesaplanmasının son ücret üzerinden yapılacağı belirtilmiştir. Aynı maddeye göre, ihbar ve kıdem tazminatına esas olacak ücretin hesabında son brüt ücrete ilaveten işçiye sağlanmış olan para ve para ile ölçülmesi mümkün akit ve kanundan doğan menfaatler de gözününde tutulacaktır. Bu dönemde kıdem tazminatı için herhangi bir tavan sınırlaması yoktur.

25.1.1950 tarih, 5518 sayılı Kanunla daha önceki 5 yıllık süre şartı, 3 yıldan fazla çalışmış olmak şartı olarak değiştirilmiştir. Kıdem tazminatı tutarında her sene için 15 günlük ücret ve tavan sınırlaması olmaması uygulaması devam etmiştir.

28.7.1967 tarihli, 931 sayılı Kanunla, gösterilen sebeplerle işçi tarafından veya muvazzaf askerlik dolayısıyla fesih halinde üç yıldan fazla çalışmış olmak koşuluyla işe başladığından itibaren her bir tam yıl için işçiye 15 günlük ücreti tutarında bir tazminat verilir. Altı aydan fazla süreler yıla tamamlanır.” Kıdem tazminatında tavan sınırlaması yoktur.

25.8.1971 tarihli ve 1475 sayılı Kanunla, üç yıldan fazla çalışmış olmak koşuluyla işe başladığından itibaren her bir tam yıl için işçiye 15 beş günlük ücreti tutarında bir tazminat verilir. Bu süre hizmet akitleri ve toplu iş sözleşmeleriyle arttırılabilir. Altı aydan fazla süreler yıla tamamlanır. Kıdem tazminatında tavan sınırlaması yoktur.

04.7.1975 tarih ve 1927 sayılı Kanunla ilk kez tavan sınırlaması getirilmiştir. Kıdem tazminatının yıllık miktarı 1475 sayılı İş Kanununa göre tespit edilen günlük asgari ücretin 30 günlük tutarının yedi buçuk katından fazla olamaz.

10.12.1982 tarih ve 2762 sayılı Kanunla, toplu sözleşmelerle ve hizmet akitleri ile belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanununa tabi en yüksek Devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez. Daha önce Başbakanlık Müsteşarı için kullanılan En Yüksek Devlet Memuru ifadesi şimdi Cumhurbaşkanlığı İdari İşler Başkanı için kullanılmaktadır. Günümüzde bu hüküm halen geçerliliğini sürdürmektedir.

1475 sayılı İş Kanununa ve 854 sayılı Deniz İş Kanununa göre ödenen kıdem tazminatları için tavan sınırlaması uygulanmaktadır. Diğer yandan, bu sınırlama 5953 sayılı Basın İş Kanununa tabi gazeteciler için geçerli değildir. Basın kartı sahibi gazeteciler için kıdem tazminatında herhangi bir tavan tutarı sınırlaması bulunmamaktadır.

Eğer işveren çalışanları için olumlu düşünüp, tavanı aşan ücret tutarları üzerinden kıdem tazminatı ödemek isterse, tavanı aşan miktar vergilendirme açısından kıdem tazminatı sayılmaz ve ücret olarak değerlendirilir. Yani, işveren işçisine ödediği kıdem tazminatı tavanını aşan kısım için ve ikale tazminatı için gelir vergisi ödemek zorunda kalır.

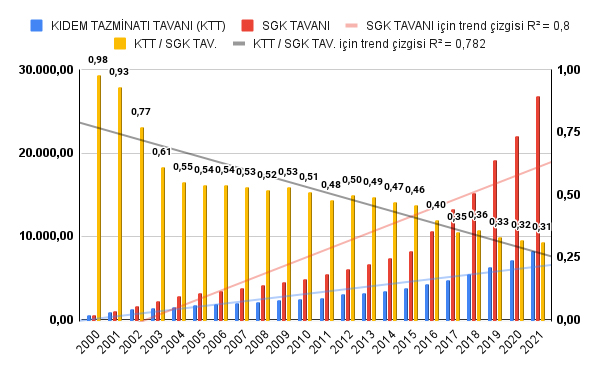

Kıdem tazminatı tavanının brüt asgari ücrete oranına bakıldığında, 2001 yılında 5,82 oranında iken, 2021 yılında 2,32 oranına düşmüştür. Kıdem tazminatının tabanı olan brüt asgari ücret ile kıdem tazminatı tavanı arasındaki makas giderek küçülmüştür. Yüksek maaş alan çalışanlar açısından kıdem tazminatı hakkı yıllar itibariyle kısıtlanmıştır.

Kıdem tazminatı tavanının sosyal güvenlik kesintisi tavanına oranına bakıldığında, 2000 yılında 0,98 oranında iken yıllar itibariyle düşme eğilimi göstererek 2021 yılında 0,31 oranına düşmüştür. Yüksek maaş alan çalışanların sosyal güvenlik kesintileri yıllar içinde artarken, kıdem tazminatı tavanı sosyal güvenlik kesinti tavanı karşısında büyük oranda erimiştir.

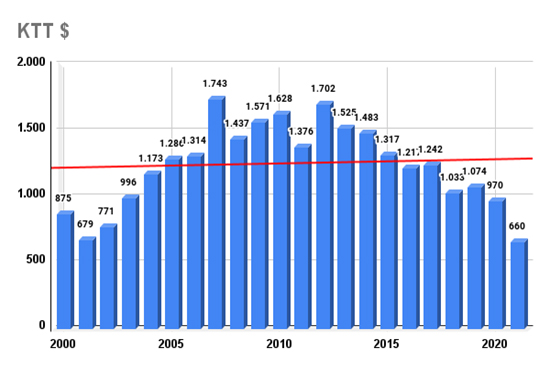

Kıdem tazminatı tavanının ABD Doları cinsinden meblağlarına ve ABD enflasyon oranlarına bakıldığında, 2000 yılında 875 $ iken, 2021 yılında 660 $ olmuştur ve enflasyon düzeltmesi dikkate alındığında USD Doları bazında bile daha düşük hale gelmektedir.

2000 ila 2021 yılları istatistiki verileri dikkate alındığında kıdem tazminatı tavanının, kıdem tazminatı tabanı olan brüt asgari ücrete giderek yaklaştığı görülmektedir. Bu durum özellikle yüksek brüt ücret alan hukuken işçi statüsünde olan çalışan kesimin alabileceği kıdem tazminatını sınırlandırmaktadır.

Daha önce brüt asgari ücretin 7,5 katı ile sınırlandırılan kıdem tazminatı tavanı, 1982’de yıllık en yüksek devlet memuru emekli ikramiyesi ile sınırlandırılmıştır. Kıdem tazminatı tavanı toplumdaki işçi, işveren, hükümet, tüm siyasal partiler, sendikalar ve sivil toplum kuruluşları temsilcilerince yapılacak değerlendirmelerle yeniden belirlenmesi mümkün olabilir.

ANAHTAR KELİMELER: Kıdem tazminatı tavanı, ikale tazminatı, iş kanunu, asgari ücret, sosyal güvenlik kesintileri.

1. GİRİŞ:

Kıdem tazminatı Türk İş Hukukuna ilk defa 1936 yılında girmiştir ve çok geniş kapsamlı bir akademik literatüre sahiptir. Bu makalede sadece kıdem tazminatı tavanının yasal dayanağı, hukuki incelemesi, kıdem tazminatı tavan uygulamasındaki değişiklikler, bu değişikliklerle ilgili kanun maddelerinin gerekçeleri ve 2000 ila 2021 yılları içinde uygulanan kıdem tazminatı tavanının brüt asgâri ücret, sosyal güvenlik kesinti tavanı, enflasyon ve ABD dolar kuru dikkate alınarak trend eğilimi analizi yapılmıştır.

2. KIDEM TAZMİNATININ YASAL DAYANAĞI:

Kıdem tazminatı, yürürlükten kaldırılan eski 1475 sayılı İş Kanunu'nun halen yürürlükte olan 14., 854 sayılı Deniz İş Kanunu'nun 20. ve 5953 sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkında Kanun'un 6. maddesinde düzenlenen ve bu kanunlarda belirtilen fesih hallerinde işveren tarafından işçiye veya işçinin ölümü halinde mirasçılarına ödenmesi gereken bir paradır.

1475 sayılı eski İş Kanunu'nun (14. maddesi hariç) yürürlükten kaldıran 22.5.2003 tarihli, 4857 sayılı yeni İş Kanunu''nun Geçici 6. maddesinde de "Kıdem tazminatı için bir kıdem tazminatı fonu kurulur. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe kadar işçilerin kıdemleri için 1475 sayılı İş Kanunu'nun 14. maddesi hükümlerine göre kıdem tazminatı hakları saklıdır" hükmü yer almaktadır. Fonla ilgili bu kanun yayınlanmadığı için 14. maddedeki hükümlerin uygulanmasına devam edilecektir.

3. KIDEM TAZMİNATI NELERİ İÇERİR:

1475 sayılı Kanunun 14. maddesinde, hizmet akdinin devamı süresince her geçen tam yıl için işverence işçiye 30 günlük ücreti tutarında kıdem tazminatı ödeneceği, kıdem tazminatı hesaplanmasının son ücret üzerinden yapılacağı belirtilmiştir. Aynı maddeye göre, ihbar ve kıdem tazminatına esas olacak ücretin hesabında son brüt ücrete ilaveten işçiye sağlanmış olan para ve para ile ölçülmesi mümkün akit ve kanundan doğan menfaatler de gözününde tutulacaktır.

Bu ödemelerin neler olduğu kanunlarda yer almadığı için içtihatlarla belirlenmeye çalışılmıştır. İş akdinin sona erdiği tarihten geriye doğru bir yıl içerisinde aşağıda sayılan ödemelerden bir veya birkaçı ücretin dışında işçiye ödenmiş ise bunların bir yıllık toplamının 365'e bölünmesi suretiyle bulunan bir günlük tutar son brüt ücretin bir güne düşen miktarına ilave edilerek, her bir çalışma yılı için ödenecek 30 günlük ücret bulunacaktır.

Ancak, arızi nitelikte olan fazla mesai, mamul yardımı, tahsil yardımı, iş eşyaları, primler, ücretli izin parası, hafta tatili ücreti, yolluklar, geçici görev tazminatı, teşvik ikramiyesi, avans ödenmesi, evlenme yardımı, doğum yardımı, ölüm yardımı, vardiye ücreti gibi ödemeler kıdem tazminatının hesabında nazara alınmayacaktır.

4. KIDEM TAZMİNATI TAVANI KONULMASININ TARİHSEL GELİŞİMİ VE GEREKÇELERİ:

a) 08/06/1936 tarihli, 3008 sayılı İş Kanunu:

“Kıdem Tazminatı” müessesesi, Türk İş Hukuku alanına 08/06/1936 tarihli, 3008 sayılı İş Kanununun fesih bildirimine ilişkin 13. maddesinin 6. fıkrasıyla girmiştir. Kanun koyucu bu fıkrada “Bütün işçiler hakkındaki fesihlerde, beş seneden fazla olan her bir iş senesi için ayrıca onbeş günlük ücret tutarında tazminat dahi verilir.” hükmünü getirmişti. Bu dönemde kıdem tazminatı için herhangi bir tavan sınırlaması yoktur.

b) 25/01/1950 tarihli, 5518 sayılı Kanun:

25.1.1950 tarih, 5518 sayılı Kanunla İş Kanunun yukarıdaki fıkrası işçi lehine olmak üzere daha önceki 5 yıllık süre şartı, 3 yıldan fazla çalışmış olmak şartı olarak değiştirilmiştir. Kıdem tazminatı tutarında her sene için 15 günlük ücret ve tavan sınırlaması olmaması uygulaması devam etmiştir.

c) 28/07/1967 tarihli, 931 sayılı İş Kanunu:

28.7.1967 tarihli, 931 sayılı İş Kanunu, 12.8.1967 tarihinde yürürlüğe giren ve 3008 sayılı İş Kanununu yürürlükten kaldıran bir kanundur. Kanunun kıdem tazminatı başlıklı 14. maddesinin 2. bendi şöyledir; “Hizmet akdinin 17. maddesinin II numaralı bendinde gösterilen sebepler dışında işveren tarafından veya 16. maddenin I ve II numaralı bentlerinde gösterilen sebeplerle işçi tarafından veya muvazzaf askerlik dolayısıyla fesih halinde üç yıldan fazla çalışmış olmak koşuluyla işe başladığından itibaren her bir tam yıl için işçiye 15 günlük ücreti tutarında bir tazminat verilir. Altı aydan fazla süreler yıla tamamlanır.” Kıdem tazminatında tavan sınırlaması yoktur.

ç) 25/08/1971 tarihli, 1475 sayılı İş Kanunu:

25.8.1971 tarih ve 1475 sayılı İş Kanunu, üç yıldan fazla çalışmış olmak koşuluyla işe başladığından itibaren her bir tam yıl için işçiye 15 beş günlük ücreti tutarında bir tazminat verilir. Bu süre hizmet akitleri ve toplu iş sözleşmeleriyle arttırılabilir. Altı aydan fazla süreler yıla tamamlanır.” Kıdem tazminatında tavan sınırlaması yoktur.

d) 04/07/1975 tarihli, 1927 sayılı Kanun:

04.7.1975 tarih ve 1927 sayılı Kanun ile 1475 sayılı İş Kanunu madde 14’e eklemeler yapılmıştır. Buna göre , işçinin işe başladığı tarihten itibaren hizmet akdinin devamı süresince her geçen tam yıl için, işverence, işçiye 30 günlük ücreti tutarında kıdem tazminatı ödenir. Bir yıldan artan süreler için de aynı oran üzerinden ödeme yapılır.”

Kıdem tazminatı ile ilgili 30 günlük süre hizmet akitleri veya toplu iş sözleşmeleri ile işçi lehine değiştirilebilir.

14. maddeye eklenen fıkralarla ilk kez tavan sınırlaması getirilmiştir. Kıdem tazminatının yıllık miktarı 1475 sayılı İş Kanununa göre tespit edilen günlük asgari ücretin 30 günlük tutarının yedi buçuk katından fazla olamaz.

Gerekçesi:

TBMM Cumhuriyet Senatosu Plan ve Bütçe Komisyonunun 30.6.1975 tarih ve 34 sayılı kararında kıdem tazminatı tavanı konulmasındaki gerekçe aşağıdadır:

Komisyonumuz, bir sosyal güvenlik müessesesi olarak kıdem tazminatı müessesesinin günümüzün şartlarına uygun biçimde yeniden düzenlenmesinde yarar ve hali zaruret mütalaa etmiş ancak, bu yarar ve zaruret halinin kamu düzeni yönünden değerlendirilmesinin gerektiğinde birleşmiştir.

Arz edilen görüş ile Komisyonumuz tartışmalarında, özellikle işçi hakları yönünden en ileri seviyeye ulaşmış batı demokrasilerinin bu yoldaki uygulamalarından da yararlanılmış ve yapılan incelemeler sonucunda :

Almanya'da tazminatın dayanağının «toplu sözleşme», hak kazanma süresinin «10 yıl», şeklinde tespit edildiği ve ödemenin münferit ve toplu işçi çıkartma hallerinde uygulandığı, miktarının «2- 6 aylık ücret» arasında değiştiği ve «işverence» karşılandığı,

İngiltere'de, tazminatın dayanağının «kanun», hak kazanma süresinin «2 yıl», şeklinde tespit edildiği ve ödemenin sadece toplu işçi çıkarma halinde yapıldığı, miktarının «âzami 38.000 TL. sı olup bunda da en çok 20 yıllık hizmetin» dikkate alındığı ve «9/10 nun işveren primleri ile oluşan fon» dan karşılandığı,

İsveç'de, tazminatın dayanağının «toplu sözleşme», hak kazanma süresinin «10 yıl» şeklinde tespit edildiği ve sadece toplu işçi çıkarma halinde yapıldığı, miktarının «asgari 7.500 TL. azamî 33.000 TL.» olup işveren primi ile finanse edilen «Millî Sandıkça» ödendiği,

Norveç'te ise, tazminatın dayanağının «toplu sözleşme», hak kazanma süresinin «10 yıl» şeklinde tespit edildiği ve ödemenin münferit ve toplu işçi çıkartma hallerinde uygulandığı, miktarının «asgarî 6.000 TL. âzami 16.000 TL.» olup işveren primi ile finanse edilen «Millî Sandıkça» ödendiği,

Görülmüş ve Millet Meclisince kabul olunan metinde ise ekonomik ve malî güç itibariyle belirtilen ülkelere kıyasla hayli geri durumda bulunan ülkemiz için, kıdem tazminatının dayanağının «Kanun ve toplu sözleşme», hak kazanma süresinin «1 yıl» şeklinde tespit edildiği, ödemenin münferit ve toplu işçi çıkartma hallerinde uygulandığı, miktarının «İş Kanununa göre tespit edilmiş olan günlük asgari ücretin 30 günlük tutarının yedibuçuk katı» olup işveren tarafından finanse edilen «fon» dan karşılanacağı gerçeği tespit edilmiştir.

Yapılan bu tartışmalar sırasında Komisyonumuz, Anayasamızın eşitlik ilkesinden hareket ederek sosyal güvenlik müesseseleri arasındaki ilişki üzerinde durmuş ve kamu kesiminde çalışıp «memur» niteliği ile tanımlanan ve tabî olduğu «Emekli Sandığı» statüsü ile işinden ayrılan bir memur ile bunun beraberinde çalışan ve fakat «işçi» niteliği ile tanımlanan ve tabi olduğu statü icabı «kıdem tazminatından» istifade ederek işinden ayrılan iki kişi arasında bir karşılaştırma yapmak zorunluluğunu duymuş ve bu karşılaştırmada memurun «1 nci derece memur» işçinin ise «asgari ücretten çalıştırılan ve 30 yıllık hizmeti bulunan bir işçi» olması haline dikkat edilmiş ve yapılan karşılaştırma sonucunda :

1 nci derece Devlet Memurunun 30 yıllık hizmeti karşılığında ve 1.000 + 200 göstergeden emekli olması halinde eline geçecek toplu ödemenin 107.325 TL. sı.

Asgarî ücret karşılığı çalıştırılan ve 30 yıllık hizmeti bulunan işçinin bu hizmeti karşılığı eline geçecek toplu ödemenin ise 270.000 TL. sı,

Olacağı tespit edilmiş ve yurt ekonomisi bakımından bu rakamlar üzerinde özenle ve dikkatle durulması gerektiğinde birleşmiş ve bu hususların arz edilen açıklık içinde Komisyon raporunda belirtilmesinde zaruret mütalaa edilmiştir.

Şu hususu da tespit ve ifadede zaruret vardır ki, «İşçi kıdem Tazminatı» ile «Emekli ikramiyesi» müesseseleri bir diğerinden ayrı müesseseler olup farklı biçimlerde uygulanmaktadırlar.”

e) 10/12/1982 tarihli, 2762 sayılı Kanun:

10/12/1982 tarih ve 2762 sayılı Yasanın 1. maddesi ile, 1475 sayılı İş Kanunu’nun 14. maddesine “Ancak, toplu sözleşmelerle ve hizmet akitleri ile belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanununa tabi en yüksek Devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.” fıkrası eklenerek işçiye ödenecek her yıl başına kıdem tazminatı tavanı en yüksek devlet memuruna ödenen emeklilik ikramiyesinin yıllık tutarını geçemez hükmü getirilmiştir. Günümüzde bu hüküm halen geçerliliğini sürdürmektedir.

Gerekçesi:

TBMM Mali İşler Komisyonunun 24.11.1982 tarih ve 565 sayılı gerekçeli kararı aşağıdadır:

1475 sayılı İş Kanunu’nun 27.10.1980 tarih ve 2320 sayılı Kanun 'ile değişik 14 üncü maddesinin onüçüncü fıkrasında; 854 sayılı Deniz îş Kanununun 17.10.1980 tarih ve 2319 sayılı Kanun ile değişik 20 nci maddesinin ondördüncü fıkrasında, «Ancak, toplu sözleşmeleri ve hizmet akitleri ile belirtilen sürelerle hesap edilen kıdem tazminatının yıllık miktarı, 1475 sayılı İş Kanununa göre tespit edilmiş bulunan günlük asgarî ücretin 30 günlük tutarının 7,5 katından fazla olamaz.» denilmek suretiyle kıdem tazminatının üst sınırı, asgarî ücrete bağlanmıştır.

Bu hüküm nedeniyle asgarî ücret tespit edilirken, bir işçinin asgarî yaşam koşullarının dikkate alınmasından ziyade kıdem tazminatında meydana gelecek artışın getireceği yüke ağırlık verildiğinden, asgarî ücretlerin gerçekçi bir biçimde belirlendiğini ifade etmek zordur.

Sürekli olarak gündeme gelen asgarî ücret tartışmalarının temelinde, asgarî ücretin artırılmasından daha çok, kıdem tazminatı tavanının yükseltilmesi saiki yatmaktadır. Zira, asgarî ücretten istifade edenlerin sayısı son derece sınırlı olup, bu ücretle çalışmaya razı olanların ülkemiz şartlarına göre çok yüksek meblağlara ulaşan kıdem tazminatı talep etmekte ısrarcı olmaları düşünülemez.

Aralarında anlamlı bir bağ bulunmayan asgarî ücret ile kıdem tazminatının özellikleri, ekonomik gerekler ve günün şartları göz önünde bulundurularak birbirinden bağımsız şekilde tespit edilmelerini sağlamak amacıyla, bu iki kavram arasındaki ilişki koparılmakta ve kıdem tazminatının, yıllık tutarı, en yüksek Devlet memuruna bir hizmet yılı için ödenecek emeklilik ikramiyesi tutarı ile sınırlandırılmaktadır.

Bilindiği gibi, bugün bir işçiye bir yıl için 75.000 lira kıdem tazminatı ödenebilir iken, 1’inci derecenin 4 üncü kademe aylığını alan ve en yüksek Devlet memuru olan bir Bakanlık Müsteşarına ise bir hizmet yılı için ( 1.450 X 30 = ) 43.500 lira emeklilik ikramiyesi verilmektedir. Buna göre, 30 yıl hizmet gören bir işçiye, (75.000 X 30 = ) 2.250.000 liraya kadar kıdem tazminatı ödenebilir iken, aynı süre görev yapan bir müsteşara ise ancak (1.450 X 30 =) 1.305.000 Lira ödenebilmektedir.

Kamu yetkisini kullanan, görev ve sorumluluk bakımından işçiden çok farklı bir statüde bulunan, memuriyeti boyunca belirli kademeleri geçerek Müsteşar olan bir kamu görevlisinin, aynı özellik ve nitelikleri taşımayan bir işçinin aldığı kıdem tazminatının yarısı kadar emeklilik ikramiyesi alması çalışanlar arasında ayrıcalıklar yaratan önemli bir unsurdur.

Her ne kadar, işçilerin emekli aylıklarının memurlara oranla daha düşük seviyede olduğu, işçilere daha yüksek kıdem tazminatı ödenerek bu durumun telafisi yoluna gidildiği söylenebilirse de, bu hususun, daha çok işçilerle ilgili prim ödeme süreleri, emeklilik yaşı, emekli aylığı bağlanmasına ait esaslardan kaynaklandığı söylenebilir.

Ayrıca, kıdem tazminatı daha çok, çeşitli sebeplerle işvereni tarafından işine son verilen işçinin işsiz kaldığı sürenin telafi edilmesine ve böylece işçinin yeni bir iş buluncaya kadar geçimini sağlamasını temin etmek amacına yönelik olup, bu yönüyle, emeklilik ikramiyesinden ayrılmaktadır.

Sosyal Sigortalar Kanunundaki prim ödenmesine ve aylık bağlanmasına ilişkin hükümlerin yeni baştan düzenlenmesi ve böylece işçi - memur emekli aylıkları arasında bir dengenin kurulması mümkün bulunmaktadır.

f) 22/05/2003 tarihli, 4857 sayılı Yeni İş Kanunu:

Geçici Madde 6 - Kıdem tazminatı için bir kıdem tazminatı fonu kurulur. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe kadar işçilerin kıdemleri için 1475 sayılı İş Kanununun 14 üncü maddesi hükümlerine göre kıdem tazminatı hakları saklıdır.

Yani günümüzde henüz kıdem tazminatı fonu kurulmadığı için, 1475 sayılı İş Kanununun 14 üncü maddesi hükümlerine göre kıdem tazminatı ve kıdem tazminatı tavanı uygulaması aynen devam etmektedir. Toplu sözleşmelerle ve hizmet akitleri ile belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanununa tabi en yüksek Devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.

Daha önce Başbakanlık Müsteşarı için kullanılan En Yüksek Devlet Memuru ifadesi şimdi Cumhurbaşkanlığı İdari İşler Başkanı için kullanılmaktadır.

1475 sayılı İş Kanununa ve 854 sayılı Deniz İş Kanununa göre ödenen kıdem tazminatları için tavan sınırlaması uygulanmaktadır. Diğer yandan, bu sınırlama 5953 sayılı Basın İş Kanununa tabi gazeteciler için geçerli değildir. Basın kartı sahibi gazeteciler için kıdem tazminatında herhangi bir tavan tutarı sınırlaması bulunmamaktadır.

Eğer işveren çalışanları için olumlu düşünüp, tavanı aşan ücret tutarları üzerinden kıdem tazminatı ödemek isterse, tavanı aşan miktar vergilendirme açısından kıdem tazminatı sayılmaz ve ücret olarak değerlendirilir. Yani, işveren işçisine ödediği kıdem tazminatı tavanını aşan kısım için gelir vergisi ödemek zorunda kalır.

Gelir Vergisi Kanunu’nun 25. maddesine göre, 1475 sayılı İş Kanununa ve 854 sayılı Deniz İş Kanununa göre ödenmesi gereken kıdem tazminatlarının tamamı ile 5953 sayılı Basın İş Kanununa göre ödenen kıdem tazminatlarının 24 aylığı aşmayan miktarları gelir vergisinden müstesnadır. Yani, kıdem tazminatı hesabında gelir vergisi kesintisi yapılmaz; diğer yandan, sadece damga vergisi kesintisi yapılmaktadır.

Kıdem tazminatı tavanının yasada emredici şekilde düzenlendiği, işçi yararına olsa da tavanı arttıran ya da tümüyle ortadan kaldıran sözleşme hükümlerinin geçerli olmadığı, ve kamu düzeninden sayılmasının temelinde yatan gayenin ise sosyal adaletin sağlanması olduğu gerek İş Kanunu gerek mahkeme ilamları ile açığa kavuşturulmuştur.

Peki, işçi ve işveren anlaşarak kıdem tazminatı tavanını aşan bir tutar belirler ve kıdem tazminatı ödemesi bu rakamdan ödenirse ne olur? Vergi idaresi 2018 yılında 7103 sayılı Kanunla konuya ilişkin özel bir düzenleme getirmiştir. Buna göre, kıdem tazminatı tavanına göre hesaplanan istisna tutarını aşan ilave kıdem tazminatı ödemeleri (ikale tazminatı) ücret kapsamında değerlendirilmektedir. Yani, vergi ve SGK mevzuatı açısından tavanı aşan tutarlar kıdem tazminatı olarak değil ücret olarak değerlendirilip vergilendirilmekte ve primlendirilmektedir.

5. KIDEM TAZMİNATI TAVAN HESABI NASIL YAPILIR?

En Yüksek Devlet Memuru olan Cumhurbaşkanlığı İdari İşler Başkanı için ödenen emekli ikramiyesi hesabı 2021 yılı Temmuz ayı için aşağıdaki şekildedir:

Aylık Gösterge (1.500) X Aylık Katsayı (0,179797) = 269,70

Ek Gösterge (8.000) X Aylık Katsayı (0,179797) = 1.438,38

Kıdem Aylığı Toplam Göstergesi (500) X Aylık Katsayı (0,179797) = 89,89

Taban Aylık Göstergesi (1.000) X Taban Aylık Katsayı (2,814188) = 2.814,19

Aylık Gösterge + Ek Gösterge (9.500) X Aylık Katsayı (0,179797) X (%215) = 3.672,35

TOPLAM = 8.284,51

6. KIDEM TAZMİNATI TAVANININ YILLAR İÇİNDEKİ DEĞİŞİMİ (2000 - 2021):

|

YIL |

KIDEM TAZMİNATI TAVANI (KTT) |

BRÜT ASGARİ ÜCRET |

SGK TAVANI |

KTT $ |

KTT / ASG.ÜCR. |

KTT / SGK TAV. |

$ YIL SONU |

TÜFE YIL SONU % |

BÜYÜME YIL SONU % |

|

2000 |

587,72 |

118,80 |

600,00 |

875 |

4,95 |

0,98 |

0,67 |

39,00 |

6,60 |

|

2001 |

978,02 |

167,94 |

1.050,00 |

679 |

5,82 |

0,93 |

1,44 |

68,50 |

-6,00 |

|

2002 |

1.260,15 |

250,88 |

1.637,92 |

771 |

5,02 |

0,77 |

1,63 |

29,70 |

6,40 |

|

2003 |

1.389,95 |

306,00 |

2.290,08 |

996 |

4,54 |

0,61 |

1,4 |

18,40 |

5,60 |

|

2004 |

1.574,74 |

444,15 |

2.886,98 |

1.173 |

3,55 |

0,55 |

1,34 |

9,93 |

9,60 |

|

2005 |

1.727,15 |

488,70 |

3.176,55 |

1.286 |

3,53 |

0,54 |

1,34 |

7,72 |

9,00 |

|

2006 |

1.857,44 |

531,00 |

3.451,50 |

1.314 |

3,5 |

0,54 |

1,41 |

9,65 |

7,10 |

|

2007 |

2.030,19 |

585,00 |

3.802,50 |

1.743 |

3,47 |

0,53 |

1,16 |

8,39 |

5,00 |

|

2008 |

2.173,18 |

638,700 |

4.151,70 |

1.437 |

3,4 |

0,52 |

1,51 |

10,06 |

0,80 |

|

2009 |

2.365,16 |

693,00 |

4.504,50 |

1.571 |

3,41 |

0,53 |

1,51 |

6,53 |

-4,70 |

|

2010 |

2.517,01 |

760,50 |

4.943,40 |

1.628 |

3,31 |

0,51 |

1,55 |

6,40 |

8,50 |

|

2011 |

2.623,23 |

837,00 |

5.440,50 |

1.376 |

3,13 |

0,48 |

1,91 |

10,45 |

11,10 |

|

2012 |

3.033,98 |

940,50 |

6.113,40 |

1.702 |

3,23 |

0,5 |

1,78 |

6,16 |

4,80 |

|

2013 |

3.254,44 |

1.021,50 |

6.639,90 |

1.525 |

3,19 |

0,49 |

2,13 |

7,40 |

8,50 |

|

2014 |

3.438,22 |

1.134,00 |

7.371,00 |

1.483 |

3,03 |

0,47 |

2,32 |

8,17 |

5,20 |

|

2015 |

3.828,37 |

1.273,50 |

8.277,90 |

1.317 |

3,01 |

0,46 |

2,91 |

8,81 |

6,10 |

|

2016 |

4.297,21 |

1.647,00 |

10.705,50 |

1.217 |

2,61 |

0,4 |

3,53 |

8,53 |

3,20 |

|

2017 |

4.732,48 |

1.777,50 |

13.331,40 |

1.242 |

2,66 |

0,35 |

3,81 |

11,92 |

7,40 |

|

2018 |

5.434,42 |

2.029,50 |

15.221,40 |

1.033 |

2,68 |

0,36 |

5,26 |

20,30 |

2,60 |

|

2019 |

6.379,86 |

2.558,40 |

19.188,00 |

1.074 |

2,49 |

0,33 |

5,94 |

11,84 |

0,90 |

|

2020 |

7.117,17 |

2.943,00 |

22.072,50 |

970 |

2,42 |

0,32 |

7,34 |

14,60 |

1,80 |

|

2021 |

8.284,51 |

3.577,50 |

26.831,40 |

660 |

2,32 |

0,31 |

12,55 |

|

|

Kıdem tazminatı tavanının brüt asgari ücrete oranına bakıldığında, 2001 yılında 5,82 oranında iken, 2021 yılında 2,32 oranına düşmüştür. Kıdem tazminatının tabanı olan brüt asgari ücret ile kıdem tazminatı tavanı arasındaki makas giderek küçülmüştür. Yüksek maaş alan çalışanlar açısından kıdem tazminatı hakkı yıllar itibariyle kısıtlanmıştır.

Kıdem tazminatı tavanının sosyal güvenlik kesintisi tavanına oranına bakıldığında, 2000 yılında 0,98 oranında iken yıllar itibariyle düşme eğilimi göstererek 2021 yılında 0,31 oranına düşmüştür. Yüksek maaş alan çalışanların sosyal güvenlik kesintileri yıllar içinde artarken, kıdem tazminatı tavanı sosyal güvenlik kesinti tavanı karşısında büyük oranda erimiştir.

(2000 - 2021 yılları arası ABD enflasyon oranları)

Kıdem tazminatı tavanının ABD Doları cinsinden meblağlarına ve ABD enflasyon oranlarına bakıldığında, 2000 yılında 875 $ iken, 2021 yılında 660 $ olmuştur ve enflasyon düzeltmesi dikkate alındığında USD Doları bazında daha da düşük hale gelmektedir. Burada dikkat çeken 2007 yılında 1.743 $ ile en yüksek meblağa çıkmış olmasıdır.

7. SONUÇ VE ÖNERİ:

Kıdem tazminatı Türk İş Hukukuna ilk defa 1936 yılında girmiştir.

Kıdem tazminatı, yürürlükten kaldırılan eski 1475 sayılı İş Kanunu'nun halen yürürlükte olan 14., 854 sayılı Deniz İş Kanunu'nun 20. ve 5953 sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkında Kanun'un 6. maddesinde düzenlenen ve bu kanunlarda belirtilen fesih hallerinde işveren tarafından işçiye veya işçinin ölümü halinde mirasçılarına ödenmesi gereken bir paradır.

1475 sayılı eski İş Kanunu'nun (14. maddesi hariç) yürürlükten kaldıran 22.5.2003 tarihli, 4857 sayılı yeni İş Kanunu''nun Geçici 6. maddesinde de "Kıdem tazminatı için bir kıdem tazminatı fonu kurulur. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe kadar işçilerin kıdemleri için 1475 sayılı İş Kanunu'nun 14. maddesi hükümlerine göre kıdem tazminatı hakları saklıdır" hükmü yer almaktadır. Fonla ilgili bu kanun yayınlanmadığı için 14. maddedeki hükümlerin uygulanmasına devam edilecektir.

1475 sayılı Kanunun 14. maddesinde, hizmet akdinin devamı süresince her geçen tam yıl için işverence işçiye 30 günlük ücreti tutarında kıdem tazminatı ödeneceği, kıdem tazminatı hesaplanmasının son ücret üzerinden yapılacağı belirtilmiştir. Aynı maddeye göre, ihbar ve kıdem tazminatına esas olacak ücretin hesabında son brüt ücrete ilaveten işçiye sağlanmış olan para ve para ile ölçülmesi mümkün akit ve kanundan doğan menfaatler de gözününde tutulacaktır.

Ancak, arızi nitelikte olan fazla mesai, mamul yardımı, tahsil yardımı, iş eşyaları, primler, ücretli izin parası, hafta tatili ücreti, yolluklar, geçici görev tazminatı, teşvik ikramiyesi, avans ödenmesi, evlenme yardımı, doğum yardımı, ölüm yardımı, vardiye ücreti gibi ödemeler kıdem tazminatının hesabında nazara alınmayacaktır.

“Kıdem Tazminatı” müessesesi, Türk İş Hukuku alanına 08/06/1936 tarihli, 3008 sayılı İş Kanununun fesih bildirimine ilişkin 13. maddesinin 6. fıkrasıyla girmiştir. Kanun koyucu bu fıkrada “Bütün işçiler hakkındaki fesihlerde, beş seneden fazla olan her bir iş senesi için ayrıca onbeş günlük ücret tutarında tazminat dahi verilir.” hükmünü getirmişti. Bu dönemde kıdem tazminatı için herhangi bir tavan sınırlaması yoktur.

25.1.1950 tarih, 5518 sayılı Kanunla İş Kanunun yukarıdaki fıkrası işçi lehine olmak üzere daha önceki 5 yıllık süre şartı, 3 yıldan fazla çalışmış olmak şartı olarak değiştirilmiştir. Kıdem tazminatı tutarında her sene için 15 günlük ücret ve tavan sınırlaması olmaması uygulaması devam etmiştir.

28.7.1967 tarihli, 931 sayılı İş Kanunu, 12.8.1967 tarihinde yürürlüğe giren ve 3008 sayılı İş Kanununu yürürlükten kaldıran bir kanundur. Kanunun kıdem tazminatı başlıklı 14. maddesinin 2. bendi şöyledir; “Hizmet akdinin 17. maddesinin II numaralı bendinde gösterilen sebepler dışında işveren tarafından veya 16. maddenin I ve II numaralı bentlerinde gösterilen sebeplerle işçi tarafından veya muvazzaf askerlik dolayısıyla fesih halinde üç yıldan fazla çalışmış olmak koşuluyla işe başladığından itibaren her bir tam yıl için işçiye 15 günlük ücreti tutarında bir tazminat verilir. Altı aydan fazla süreler yıla tamamlanır.” Kıdem tazminatında tavan sınırlaması yoktur.

25.8.1971 tarih ve 1475 sayılı İş Kanunu, üç yıldan fazla çalışmış olmak koşuluyla işe başladığından itibaren her bir tam yıl için işçiye 15 beş günlük ücreti tutarında bir tazminat verilir. Bu süre hizmet akitleri ve toplu iş sözleşmeleriyle arttırılabilir. Altı aydan fazla süreler yıla tamamlanır.” Kıdem tazminatında tavan sınırlaması yoktur.

04.7.1975 tarih ve 1927 sayılı Kanun ile 1475 sayılı İş Kanunu madde 14’e eklemeler yapılmış ve ilk kez tavan sınırlaması getirilmiştir. Kıdem tazminatının yıllık miktarı 1475 sayılı İş Kanununa göre tespit edilen günlük asgari ücretin 30 günlük tutarının yedi buçuk katından fazla olamaz. Buna göre , işçinin işe başladığı tarihten itibaren hizmet akdinin devamı süresince her geçen tam yıl için, işverence, işçiye 30 günlük ücreti tutarında kıdem tazminatı ödenir. Bir yıldan artan süreler için de aynı oran üzerinden ödeme yapılır.” Kıdem tazminatı ile ilgili 30 günlük süre hizmet akitleri veya toplu iş sözleşmeleri ile işçi lehine değiştirilebilir.

TBMM Cumhuriyet Senatosu Plan ve Bütçe Komisyonunun 30.6.1975 tarih ve 34 sayılı kararında kıdem tazminatı tavanı konulmasındaki gerekçesi şöyledir: Özellikle işçi hakları yönünden en ileri seviyeye ulaşmış batı demokrasilerinin bu yoldaki uygulamalarından da yararlanılmış ve yapılan incelemeler sonucunda, ekonomik ve malî güç itibariyle belirtilen ülkelere kıyasla hayli geri durumda bulunan ülkemiz için, kıdem tazminatının dayanağının «Kanun ve toplu sözleşme», hak kazanma süresinin «1 yıl» şeklinde tespit edildiği, ödemenin münferit ve toplu işçi çıkartma hallerinde uygulandığı, miktarının «İş Kanununa göre tespit edilmiş olan günlük asgari ücretin 30 günlük tutarının yedibuçuk katı» olup işveren tarafından finanse edilen «fon» dan karşılanacağı gerçeği tespit edilmiştir. Şu hususu da tespit ve ifadede zaruret vardır ki, «İşçi kıdem Tazminatı» ile «Emekli ikramiyesi» müesseseleri bir diğerinden ayrı müesseseler olup farklı biçimlerde uygulanmaktadırlar.

10/12/1982 tarih ve 2762 sayılı Yasanın 1. maddesi ile, 1475 sayılı İş Kanunu’nun 14. maddesine “Ancak, toplu sözleşmelerle ve hizmet akitleri ile belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanununa tabi en yüksek Devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.” fıkrası eklenerek işçiye ödenecek her yıl başına kıdem tazminatı tavanı en yüksek devlet memuruna ödenen emeklilik ikramiyesinin yıllık tutarını geçemez hükmü getirilmiştir. Günümüzde bu hüküm halen geçerliliğini sürdürmektedir.

TBMM Mali İşler Komisyonunun 24.11.1982 tarih ve 565 sayılı gerekçesi şöyledir: 1475 sayılı İş Kanunu’nun 27.10.1980 tarih ve 2320 sayılı Kanun 'ile değişik 14 üncü maddesinin onüçüncü fıkrasında; 854 sayılı Deniz îş Kanununun 17.10.1980 tarih ve 2319 sayılı Kanun ile değişik 20 nci maddesinin ondördüncü fıkrasında, «Ancak, toplu sözleşmeleri ve hizmet akitleri ile belirtilen sürelerle hesap edilen kıdem tazminatının yıllık miktarı, 1475 sayılı İş Kanununa göre tespit edilmiş bulunan günlük asgarî ücretin 30 günlük tutarının 7,5 katından fazla olamaz.» denilmek suretiyle kıdem tazminatının üst sınırı, asgarî ücrete bağlanmıştır. Bu hüküm nedeniyle asgarî ücret tespit edilirken, bir işçinin asgarî yaşam koşullarının dikkate alınmasından ziyade kıdem tazminatında meydana gelecek artışın getireceği yüke ağırlık verildiğinden, asgarî ücretlerin gerçekçi bir biçimde belirlendiğini ifade etmek zordur. Sürekli olarak gündeme gelen asgarî ücret tartışmalarının temelinde, asgarî ücretin artırılmasından daha çok, kıdem tazminatı tavanının yükseltilmesi saiki yatmaktadır. Zira, asgarî ücretten istifade edenlerin sayısı son derece sınırlı olup, bu ücretle çalışmaya razı olanların ülkemiz şartlarına göre çok yüksek meblağlara ulaşan kıdem tazminatı talep etmekte ısrarcı olmaları düşünülemez. Aralarında anlamlı bir bağ bulunmayan asgarî ücret ile kıdem tazminatının özellikleri, ekonomik gerekler ve günün şartları göz önünde bulundurularak birbirinden bağımsız şekilde tespit edilmelerini sağlamak amacıyla, bu iki kavram arasındaki ilişki koparılmakta ve kıdem tazminatının, yıllık tutarı, en yüksek Devlet memuruna bir hizmet yılı için ödenecek emeklilik ikramiyesi tutarı ile sınırlandırılmaktadır. Kamu yetkisini kullanan, görev ve sorumluluk bakımından işçiden çok farklı bir statüde bulunan, memuriyeti boyunca belirli kademeleri geçerek Müsteşar olan bir kamu görevlisinin, aynı özellik ve nitelikleri taşımayan bir işçinin aldığı kıdem tazminatının yarısı kadar emeklilik ikramiyesi alması çalışanlar arasında ayrıcalıklar yaratan önemli bir unsurdur. Her ne kadar, işçilerin emekli aylıklarının memurlara oranla daha düşük seviyede olduğu, işçilere daha yüksek kıdem tazminatı ödenerek bu durumun telafisi yoluna gidildiği söylenebilirse de, bu hususun, daha çok işçilerle ilgili prim ödeme süreleri, emeklilik yaşı, emekli aylığı bağlanmasına ait esaslardan kaynaklandığı söylenebilir. Ayrıca, kıdem tazminatı daha çok, çeşitli sebeplerle işvereni tarafından işine son verilen işçinin işsiz kaldığı sürenin telafi edilmesine ve böylece işçinin yeni bir iş buluncaya kadar geçimini sağlamasını temin etmek amacına yönelik olup, bu yönüyle, emeklilik ikramiyesinden ayrılmaktadır. Sosyal Sigortalar Kanunundaki prim ödenmesine ve aylık bağlanmasına ilişkin hükümlerin yeni baştan düzenlenmesi ve böylece işçi - memur emekli aylıkları arasında bir dengenin kurulması mümkün bulunmaktadır.

22/05/2003 tarihli, 4857 sayılı Yeni İş Kanunu’nun geçici madde 6 şöyledir: Kıdem tazminatı için bir kıdem tazminatı fonu kurulur. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe kadar işçilerin kıdemleri için 1475 sayılı İş Kanununun 14 üncü maddesi hükümlerine göre kıdem tazminatı hakları saklıdır.

Yani günümüzde henüz kıdem tazminatı fonu kurulmadığı için, 1475 sayılı İş Kanununun 14 üncü maddesi hükümlerine göre kıdem tazminatı ve kıdem tazminatı tavanı uygulaması aynen devam etmektedir. Toplu sözleşmelerle ve hizmet akitleri ile belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanununa tabi en yüksek Devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.

Daha önce Başbakanlık Müsteşarı için kullanılan En Yüksek Devlet Memuru ifadesi şimdi Cumhurbaşkanlığı İdari İşler Başkanı için kullanılmaktadır.

1475 sayılı İş Kanununa ve 854 sayılı Deniz İş Kanununa göre ödenen kıdem tazminatları için tavan sınırlaması uygulanmaktadır. Diğer yandan, bu sınırlama 5953 sayılı Basın İş Kanununa tabi gazeteciler için geçerli değildir. Basın kartı sahibi gazeteciler için kıdem tazminatında herhangi bir tavan tutarı sınırlaması bulunmamaktadır.

Eğer işveren çalışanları için olumlu düşünüp, tavanı aşan ücret tutarları üzerinden kıdem tazminatı ödemek isterse, tavanı aşan miktar vergilendirme açısından kıdem tazminatı sayılmaz ve ücret olarak değerlendirilir. Yani, işveren işçisine ödediği kıdem tazminatı tavanını aşan kısım için gelir vergisi ödemek zorunda kalır.

Gelir Vergisi Kanunu’nun 25. maddesine göre, 1475 sayılı İş Kanununa ve 854 sayılı Deniz İş Kanununa göre ödenmesi gereken kıdem tazminatlarının tamamı ile 5953 sayılı Basın İş Kanununa göre ödenen kıdem tazminatlarının 24 aylığı aşmayan miktarları gelir vergisinden müstesnadır. Yani, kıdem tazminatı hesabında gelir vergisi kesintisi yapılmaz; diğer yandan, sadece damga vergisi kesintisi yapılmaktadır.

Kıdem tazminatı tavanının yasada emredici şekilde düzenlendiği, işçi yararına olsa da tavanı arttıran ya da tümüyle ortadan kaldıran sözleşme hükümlerinin geçerli olmadığı, ve kamu düzeninden sayılmasının temelinde yatan gayenin ise sosyal adaletin sağlanması olduğu gerek İş Kanunu gerek mahkeme ilamları ile açığa kavuşturulmuştur.

İşçi ve işveren anlaşarak kıdem tazminatı tavanını aşan bir tutar belirler ve kıdem tazminatı ödemesi bu rakamdan ödenmesi halinde, vergi idaresi 2018 yılında 7103 sayılı Kanunla konuya ilişkin özel bir düzenleme getirmiştir. Buna göre, kıdem tazminatı tavanına göre hesaplanan istisna tutarını aşan ilave kıdem tazminatı ödemeleri (ikale tazminatı) ücret kapsamında değerlendirilmektedir. Yani, vergi ve SGK mevzuatı açısından tavanı aşan tutarlar kıdem tazminatı olarak değil ücret olarak değerlendirilip vergilendirilmekte ve primlendirilmektedir.

Kıdem tazminatı tavanının brüt asgari ücrete oranına bakıldığında, 2001 yılında 5,82 oranında iken, 2021 yılında 2,32 oranına düşmüştür. Kıdem tazminatının tabanı olan brüt asgari ücret ile kıdem tazminatı tavanı arasındaki makas giderek küçülmüştür. Yüksek maaş alan çalışanlar açısından kıdem tazminatı hakkı yıllar itibariyle kısıtlanmıştır.

Kıdem tazminatı tavanının sosyal güvenlik kesintisi tavanına oranına bakıldığında, 2000 yılında 0,98 oranında iken yıllar itibariyle düşme eğilimi göstererek 2021 yılında 0,31 oranına düşmüştür. Yüksek maaş alan çalışanların sosyal güvenlik kesintileri yıllar içinde artarken, kıdem tazminatı tavanı sosyal güvenlik kesinti tavanı karşısında büyük oranda erimiştir.

Kıdem tazminatı tavanının ABD Doları cinsinden meblağlarına ve ABD enflasyon oranlarına bakıldığında, 2000 yılında 875 $ iken, 2021 yılında 660 $ olmuştur ve enflasyon düzeltmesi dikkate alındığında USD Doları bazında bile daha düşük hale gelmiştir. Burada dikkat çeken 2007 yılında 1.743 $ ile en yüksek meblağa çıkmış olmasıdır.

2000 ila 2021 yılları istatistiki verileri dikkate alındığında kıdem tazminatı tavanının, kıdem tazminatı tabanı olan brüt asgari ücrete giderek yaklaştığı görülmektedir. Bu durum özellikle yüksek brüt ücret alan hukuken işçi statüsünde olan çalışan kesimin alabileceği kıdem tazminatını sınırlandırmaktadır.

Daha önce brüt asgari ücretin 7,5 katı ile sınırlandırılan kıdem tazminatı tavanı, 1982’de yıllık en yüksek devlet memuru emekli ikramiyesi ile sınırlandırılmıştır. Kıdem tazminatı tavanı toplumdaki işçi, işveren, hükümet, tüm siyasi partiler, sendikalar ve sivil toplum kuruluşları temsilcilerince yapılacak değerlendirmelerle yeniden belirlenmesi mümkün olabilir. 29.11.2021

Yazarımızın makalesi Yaklaşım Dergisi - Aralık 2021 sayısında yayınlanmıştır, alıntıdır.

KAYNAKLAR:

https://www.mevzuat.gov.tr/MevzuatMetin/1.5.1475.pdf

https://www.tbmm.gov.tr/tutanaklar/TUTANAK/MGK_/d01/c007/mgk_01007123ss0505.pdf

https://www.tbmm.gov.tr/tutanaklar/TUTANAK/DM__/d02/c012/dm__02012028ss0241.pdf

http://acikerisim.ticaret.edu.tr/xmlui/bitstream/handle/11467/2504/78276.pdf?sequence=1&isAllowed=y

https://www.tbmm.gov.tr/tutanaklar/TUTANAK/CS__/t14/c023/cs__14023073ss0508.pdf

https://data.worldbank.org/indicator/FP.CPI.TOTL.ZG

http/www.verginet.net/dtt/11/Vergi-Sirkuleri-2021-101.aspx

08.12.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV