Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Ömer Akyürek

Ömer AkyürekE. Gelirler Kontrolörü

Vergi Uzmanı

oakyurek23@gmail.com

7440 Sayılı Kanunda Nevi Değişikliği, Devir ve Birleşme Hallerinde, 2022 Yılı İçin (Artırımlı) Matrah Artırımı Nasıl Hesaplanacak?

Yaklaşık 3 yılda bir çıkan vergi afları ile mükellefler; vergi incelemesine tabi olamamak, ortaklar cari hesapları, kasa, stok kayıtlarını düzeltmek, borçlarını yapılandırmak gibi bir çok imkana kavuşmaktadır. Bu kapsamda son olarak çıkarılan 7440 sayılı kanun, yararlanma dönemi ve içeriği ile “vergi afları”nın en kapsamlısı diyebiliriz. Bu kanunun, geçmiş yıllardaki matrah artırımı kanunlarından en belirgin farkı şüphesiz 2022 yılı hesap dönemi için kayıtlarda düzeltme imkanı tanımasıdır.

2022 YILI ÖZELİNDE GETİRİLEN HESAPLAMA

7440 sayılı kanun yayımlanmadan önce 2022 yılının kanun kapsamında olup olmayacağı uzun süre tartışıldıktan sonra nihayet yürürlüğe giren 7440 sayılı kanun ile ilk defa hesap dönemi kapanmamış bir yıl için matrah artırımından faydalanma imkanı getirildi. Zira kanunun yayımlandığı 12.03.2023 tarihi itibariyle gelir ve kurumlar vergisi mükellefleri için henüz yıllık vergi beyan dönemi geçmediğinden, 2022 yılı gelir vergisi beyannamesi ve kurumlar vergisi beyannamesi öncesinde kayıtlarda düzeltme imkanı getirildi. Ancak kanun koyucu 2022 yılı matrah artırımdan faydalanmanın bedelini ağırlaştıracak kriterler koyarak, yararlanma şartlarını zorlaştırdı. Öyle ki 2022 yılı öncesi yıllarda matrah artırımı varken, 2022 yılında matrah artırımı yapmak isteyen gelir ve kurumlar vergisi mükellefleri “artırımlı” matrah artırımı yapmak zorunda. Bu düzenleme vergi mükelleflerini, hem 2022 yılı için asgari matrah artışı yapmak hemde 2022 yılı kurumlar/gelir vergisi beyannamesi matrahını, 2021 yılı kurumlar/gelir vergisi matrahı-2022 yılı geçici gelir/kurumlar vergisi matrahlarını artırımlı rakamları ile kıyaslayarak beyan etmek zorunda bırakmıştır.

7440 sayılı Kanunda, gelir/kurumlar vergisi yönünden 2022 yılında matrah artırımında bulunulabilmesi için;

- 2022 yılına ilişkin gelir/kurumlar vergisi beyannamesinin verilmiş olması

- Bu beyannamede beyan edilen vergiye esas matrahın;

-2021 takvim yılında beyan edilen matrahın %122,93 oranında artırılması suretiyle bulunan tutar ile 2022 takvim yılı üçüncü geçici vergilendirme döneminde beyan edilen matrahın %40 oranında artırılması suretiyle bulunan tutarın yüksek olanından az olmaması şarttır.

-üçüncü geçici vergilendirme dönemine ait gelir vergisi beyannamesinin verilmemiş olması halinde; ikinci geçici vergilendirme dönemi beyannamesinde beyan edilen matrahın %100 oranında artırılması suretiyle bulunan tutar; sadece birinci geçici vergilendirme dönemi beyannamesinin verilmiş olması halinde de bu beyannamede beyan edilen matrahın %300 oranında artırılması suretiyle bulunan tutar, kıyaslamaya konu geçici vergi tutarı olarak dikkate alınacaktır.

-2022 yılı geçici vergilendirme dönemlerine ilişkin beyannamelerin tümünün verilmediği ancak 2021 takvim yılına ilişkin gelir vergisi beyannamesinin verildiği durumda, 2022 takvim yılına ilişkin gelir vergisi beyannamesinde beyan edilen matrahın 2021 takvim yılında beyan edilen matrahın %122,93 oranında artırılması suretiyle bulunan tutardan az olmaması gerekmektedir.

-2022 takvim yılına ilişkin geçici vergi beyannamelerinin verildiği ancak 2021 takvim yılına ilişkin yıllık gelir vergisi beyannamesinin verilmediği durumda, 2022 takvim yılına ilişkin gelir vergisi beyannamesinde beyan edilen matrahın, yukarıdaki geçici vergi için verilen açıklamalara göre belirlenen oranlarda artırılması suretiyle bulunan tutarından az olmaması gerekmektedir.

Yukarıdaki açıklamalarda; 2022 yılı gelir/kurumlar vergisi beyannamesindeki vergi matrahının belirlenmesinde; 2021 takvim yılı gelir/kurumlar vergisi beyannamesindeki vergi matrahı ve 2022 yılı geçici vergi matrahları belirlenen oranlarda artırılarak karşılaştırmasını öngörülmüştür.

Vergi mükellefleri eğer 2022 yılı kurumlar/gelir vergisi matrah artırımı imkanlarından faydalanılmak isteniyorsa iki husus önem arz etmektedir. 1) 2022 yılı asgari matrah artışı bildirimi 500.000,00 TL olacak, 2) 2022 yılı kurumlar vergisi beyannamesi matrahı, karşılaştırma hükümleri ile belirlenecek, gerekirse düzeltme beyannamesi verilecektir.

2022 YILINDA NEVİ DEĞİŞİKLİĞİ/DEVİR HALLERİNDE MATRAH ARTIRIMI UYGULAMASI

7440 sayılı kanunda 2022 yılı kurumlar/gelir vergisi matrah artırımı yapılması için zorunlu kılınan şartlar belirtilirken; mükelleflerin nevi değişikliği, devir ve birleşme hallerinde asgari matrah artışında kıst dönem hesaplaması yapılacağına yer verilmiştir. Ancak 2021 yılı gelir/kurumlar vergisi matrahı ve 2022 yılı geçici vergi dönemi matrahlarının artırımlı karşılaştırmalarında ve sonrasında verilecek olası düzeltme beyannamelerinde karşılaştırmanın nasıl yapılacağına dair kanunda açık bir hüküm yer almamaktadır.

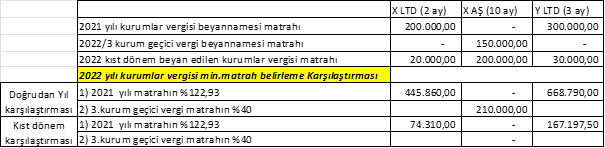

ÖRNEK: X LTD ŞTİ, 28.02.2022 tarihinde X A.Ş’ye dönüşmüştür. 31.03.2022 tarihinde ise Y LTD ŞTİ, X A.Ş ye devrolunmuştur. X AŞ; kendisi, devir aldığı ve dönüştüğü Y LTD ŞTİ ve X LTD ŞTİ için 2022 yılı kurumlar vergisinden matrah artırımında bulunmak istemektedir.

Nevi değişikliği, devir ve birleşme hallerine ilişkin 7440 sayılı kanun 1 nolu tebliği aşağıdaki gibidir;

“5520 sayılı Kanun uyarınca yapılan devirlerde, devrolan kurumun tüm hak ve yükümlülükleri devralan kuruma intikal ettiğinden, devir suretiyle infisah eden ve ticaret sicilinden silinerek mükellefiyet kayıtları kapatılan kurumlar adına devralan kurumlar tarafından matrah artırımında bulunulması ve Kanunun öngördüğü imkânlardan yararlanılması mümkündür.”

5520 Sayılı Kurumlar Vergisi Kanunu "Devir, Bölünme ve Hisse Değişimi" başlıklı 19. maddesine göre kurumların tür değiştirmeleri de devir hükmündedir.

Buna göre Y LTD ŞTİ ’yi devralan ve X LTD ŞTİ’den dönüşen X A.Ş’nin, Y LTD ŞTİ ve X LTD ŞTİ adına matrah artırımında bulunması mümkündür. Çünkü tüm hak ve yükümlülükler artık X AŞ’ye geçmiş oldu. Yani 2022 yılı matrah artırım bildirimi ve 2021 yılı kurumlar vergisi matrahı- 2022 yılı geçici vergi artırımlı matrahları mukayesesi neticesinde eğer gerekiyorsa 2022 kıst dönem kurumlar vergisi düzeltme beyannamesi X A.Ş tarafından verilecektir.

Kıst dönemde faaliyette bulunan mükelleflerde asgari matrah artışı tebliğde aşağıdaki gibi açıklanmıştır;

“7440 sayılı Kanunun 5 inci ve geçici 1 inci maddeleri hükümlerine ve bu Tebliğde yapılan açıklamalara göre matrah ve vergi artırımında veya beyanında bulunacak mükelleflerin, matrah ve vergi artırımında bulundukları yıllarda işe başlama ve işi bırakma gibi nedenlerle, kıst dönemde faaliyette bulunmuş olmaları hâlinde, ilgili yıllar için belirlenen ve yukarıda açıklanan asgari matrahlar, faaliyette bulunulan ay sayısı dikkate alınarak hesaplanacaktır. Bu hesaplamada ay kesirleri tam ay olarak dikkate alınacaktır.

Örneğin, 11 Nisan 2018 tarihinde işe başlayan ve bilanço esasına göre defter tutan bir gelir vergisi mükellefinin 2018 yılı için matrah ve vergi artırımda bulunmak istemesi hâlinde, bu yıl için dikkate alacağı asgari matrah [(94.000/12) x 9=] 70.500 TL’den az olamayacaktır.

Diğer taraftan, kurumlar vergisi mükelleflerinin tasfiyeye girmeleri hâlinde kıst dönem hesaplaması yapılmayacaktır. Ancak, tasfiyeleri sonuçlanarak ticaret sicilinden silinen kurumlar vergisi mükelleflerinin nihai tasfiye dönemi ile kurumların devir veya tam bölünme hallerinde kıst dönem hesaplaması yapılacaktır.”

Bu durumda X A.Ş, Y LTD ŞTİ ve X LTD ŞTİ nin 2022 yılı kurumlar vergisi matrah artırımından faydalanması için asgari matrah artışı hesaplamasında kıst dönemler dikkate alınacaktır. Tablo aşağıdaki gibidir;

|

|

X LTD (2 ay) |

X AŞ (10 ay) |

Y LTD (3 ay) |

|

2022 YILI ASGARİ MATRAH ARTIŞI : 500.000,00 TL |

83.333,33 |

416.666,67 |

125.000,00 |

Tebliğ’de 2022 yılı asgari matrah artışına ilişkin kıst dönem uygulaması örnekle net olarak açıklanırken, 2022 yılı içerisinde nevi değişikliği, devir ve birleşme hükümleri uygulanması halinde; devir olan/nevi değişikliği olan firma ve devir olunan/nevi değişikliğine uğradıktan sonraki dönem vergi matrahının hani kriterlere göre karşılaştırılacağı net olarak açıklanmamıştır.

Vergi Usul Kanunu’nun, “Vergi Kanunlarının Uygulanması ve İspat” başlıklı 3. Maddesinde, vergi kanunlarının lafzı ve ruhu ile hüküm ifade edeceği, lafzın açık olmadığı hallerde vergi kanunlarının hükümleri, konuluşundaki maksat, hükümlerin kanunun yapısındaki yeri ve diğer maddelerle olan bağlantısı göz önünde tutularak uygulanacağı hüküm altına alınmıştır.

2022 yılı kurumlar vergisi matrah artırımı için kıst dönem karşılaştırma hükümleri hakkında kanun lafzı açık değildir. Bu durumda matrah artırımının konuluşundaki maksat ve diğer maddeler ile olan bağlantısına bakmak gerekecek. 7440 sayılı kanunda 2022 yılı için kurumlar vergisi asgari matrah artışı belirlenirken kıst dönem dikkate alınarak örnekler verilmiştir. Bunun ile doğrudan ilişkili olan 2022 yılı kurumlar vergisi matrah artırımından faydalanılmasında, 2021 yılı kurumlar vergisi matrahı ve 2022 yılı geçici vergilerin karşılaştırmasında kıst dönemin dikkate alınmaması düşünülemez. Kaldı ki 2022 yılı kurumlar vergisi matrahının ne olması gerektiğini belirlerken, vergi matrahlarının karşılaştırması hakkında tebliğ;

“Mükelleflerin 2022 takvim yılına yönelik matrah artırımında bulunabilmesi için bu yıla ilişkin kurumlar vergisi beyannamesinin verilmiş olması ve bu beyannamede beyan edilen vergiye esas matrahın 2021 takvim yılında beyan edilen matrahın %122,93 oranında artırılması suretiyle bulunan tutar ile 2022 takvim yılı üçüncü geçici vergilendirme döneminde beyan edilen matrahın %40 oranında artırılması suretiyle bulunan tutarın yüksek olanından az olmaması şarttır.”

hükmünü getiriyor. Burada her ne kadar kıst dönemden bahsetmese de 2022 takvim yılı kurumlar vergisi matrahının, 2021 takvim yılında beyan edilen matrahın %122,93 oranı yada 2022 takvim yılı üçüncü geçici vergilendirme dönemi ile karşılaştırılmasını belirtiyor. 2022 takvim yılı matrah kriterleri yine 2021 ve 2022 takvim yılı geçici vergi matrahları ile kıyaslanıyor. 2022 yılı kıst dönemde faaliyette bulunan mükellefler, 2022 takvim yılının tamamı için beyanname vermiyorlar. Kanun lafzında vergi matrahlarının karşılaştırmasını yaparken, takvim yılının esas alınmasını öngördüğünü düşünmekteyiz. Dolaysıyla takvim yılı olmayan dönemin karşılaştırılmasında, kanunun mefhumu muhalifinden kıst dönemin anlaşılması gerektiğini düşünmekteyiz.

Aksi durumda 1 aylık faaliyette bulunan bir mükellef ile 12 ay faaliyette bulunan mükellef aynı karşılaştırmaya maruz kalıp fazla vergi ödemek zorunda kalacaktır. Örneğimiz üzerinden konuyu detaylandıracak olursak;

X LTD ŞTİ nin 2 aylık 2022 yılı kıst dönem kurumlar vergisi beyannamesi vergi matrahı 20.000,00 TL iken, eğer karşılaştırmayı kıst döneme göre yapmazsak ve 2022 yılı matrah artırımından faydalanmak isterse mükellef, 2022 yılı 2 aylık kıst dönem kurumlar vergisi beyannamesindeki vergi matrahını düzeltme ile 445.860,00 TL’ye(200.000,00*2,2293) çıkarmak zorunda kalacaktır. Bu yaklaşımla X LTD ŞTİ 1 ay faaliyet gösterse de, 12 ay da faaliyet gösterse kıst dönem kurumlar vergisi beyannamesindeki vergi matrahını 445.860,00 TL ile karşılaştırmak zorunda kalacaktır. Halbuki 7440 sayılı kanunda yer alan kıst dönem hesaplamaları, takvim yılı hesaplamalarından ayrılmıştır. Yine Vergi Usul Kanunu ve tebliğlerinde, takvim yılı ve kıst dönem ifadeleri zaman dilimi olarak ayırılmış, beyan ve hesaplama usulleri net bir şekilde farklılaştırılmıştır. Aksi bir durum verginin belirlilik ilkesine de aykırı olacaktır. Vergilemede belirlilik ilkesi, yükümlülüğün hem kişiler hem de idare yönünden belli ve kesin olmasını, yasa kuralının, ilgili kişilerin mevcut şartlar altında belirli bir işlemin ne tür sonuçlar doğurabileceğini makul bir düzeyde öngörmelerini mümkün kılacak şekilde düzenlenmesini gerektirir.

Bizce 2022 yılı kurumlar vergisi matrah artırımı için, X LTD şti nin 2022 yılı 2 aylık kıst dönem kurumlar vergisi beyannamesi karşılaştırmasında, 2021 takvim yılı artırımlı kurumlar vergisi matrahı olan 445.860,00 TL‘nin (kıst döneme) 2 aya isabet eden kısmının dikkate alınması gerekmektedir. 445.860,00 TL*2/12 = 74.310 TL

Böylece nevi değişikliği yapan X LTD şti, 2022 yılı kıst dönemi için kurumlar vergisinden matrah artırımında bulunmak isterse; 2022 yılı 2 aylık kıst dönem kurumlar vergisi beyannamesi vergi matrahını düzeltme beyannamesi ile 20.000,00 TL den 74.310,00 TL’ye çıkarması gerekecektir. Yine asgari matrah artırımı olan 500.000,00 TL nin (2/12)’si olan 83.333,33 TL’yi beyan edip bu tutar üzerinden 7440 sayılı kanun gereği %20 vergi ödeyecektir.

Aynı hesaplama yöntemi Y LTD ŞTİ için de geçerli olacaktır. X AŞ ise 2021 yılında kurumlar vergisi beyannamesi vermediği için 2021 yılı kurumlar vergisi matrahı ile karşılaştırma olanağı bulunmamaktadır. 3. Kurum geçici vergi döneminde beyan ettiği 150.000,00 TL yi %40 artıracak, böylece 2022 yılı kurumlar vergisi beyannamesi vergi matrahını düzelterek 200.000,00 TL den 210.000,00 TL ye çıkaracaktır. 2022 yılı asgari matrah artırımı olan 500.000,00 TL’nin kıst döneme isabet eden (10/12)’si olan 416.666,67 TL’yi beyan edip bu tutar üzerinden 7440 sayılı kanun gereği %20 vergi ödeyecektir.

SONUÇ

7440 sayılı kanun ile 2022 yılı kurumlar vergisinden matrah artırımında bulunulması halinde; 2021 yılı kurumlar vergisi matrahı ve 2022 yılı geçici vergi matrahları arasında kanunun öngördüğü şartlarda karşılaştırma yapılarak 2022 yılı kurumlar/gelir vergisi matrahının güncellenmesi gündeme gelebilecektir. Söz konusu düzeltme hükümleri 7440 sayılı kanunda net olarak ortaya konulmuştur. 2022 yılı içerisinde nevi değişikliği, devir gibi nedenlerle kıst dönem kurumlar vergisi beyannamesi vermek zorunda kalan mükellefler için 2022 yılı asgari matrah artırımı üzerinden kıst dönem hesaplaması yapılacağı kanunda belirlenmişken, 2022 yılı kurumlar vergisi beyannamesindeki vergi matrahının belirlenmesinde uygulanacak olan 2021 yılı kurumlar vergisi ve 2022 yılı geçici vergilerin karşılaştırma hükümleri hakkında netlik bulunmamaktadır. Ancak gerek kanunun konuluş amacı, gerekse vergi kanunlarındaki kıst dönem hükümleri birlikte değerlendirildiğinde, 2022 yılı kurumlar vergisi matrah güncellemesi yapılırken 2021 yılı kurumlar vergisi matrahının, oransal olarak dikkate alınması gerektiğini düşünmekteyiz. Ancak olası bir vergi incelemesinde tarhiyat ile karşılaşmamak için kıst dönem dikkate alınmadan düzeltilecek 2022 yılı kurumlar vergisi beyannamesini ihtirazi kayıtlı verip, 30 gün içerisinde dava yoluna gitmek de bir diğer seçenek olarak değerlendirilebilir.

KAYNAK

-213 sayılı Vergi Usul Kanunu

-7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

- Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun 1 nolu Genel Tebliği

14.06.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV