Vergi Başmüfettişi Yasin Yıldırım

Vergi Başmüfettişi Yasin Yıldırım

Mustafa Akçayır

Mustafa AkçayırSerbest Muhasebeci Mali Müşavir

KGK Bağımsız Denetçi

mustafa.akcayir@mynet.com

7440 Başvuru Süresi Uzayan ve Uzamayan Konular

|

AÇIKLAMA |

BAŞVURU SON GÜN |

ÖDEME SON GÜN |

|

KESİNLEŞMİŞ (VERGİ, SGK VE DİĞER KURUMLAR) BORÇLARI: Hazine ve Maliye Bakanlığına (Vergi Daireleri), Gümrük ve Ticaret Bakanlığına, Sosyal Güvenlik Kurumuna il özel idarelerine ve belediyelere bağlı tahsil dairelerine ödenecek kesinleşmiş borçların ilk taksitini ödeme süresi son gün |

3.Tem.23 |

31.Tem.23 |

|

VERGİ Mahkemesi, BÖLGE İDARE Mahkemesi, Danıştay’daki davalardan vazgeçme Dilekçesinin vergi dairesine verilme süresi son gün |

3.Tem.23 |

-------------- |

|

MATRAH ARTIRIMLARI için başvuru süresi ve 1.Taksit Ödeme son gün (GV-KV-KDV –STOPAJ) |

3.Tem.23 |

31.Tem.23 |

|

İşletmede mevcut olduğu halde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kaydedilme süresi son gün |

3.Tem.23 |

3.Tem.23 |

|

Kayıtlarında yer aldığı halde işletmelerinde mevcut olmayan emtia, makine, teçhizat ve demirbaşların, fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirme süresi son gün |

Faturanın, 31 Mayıs 2023 tarihine kadar düzenlenmesi gerekir. Bu konuda SÜRE UZAMASI SÖZ KONUSU DEĞİLDİR |

Bu hükme göre ödenmesi gereken katma değer vergisi, ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden birinci ve ikinci ayda olmak üzere üç eşit taksitte ödenir. |

|

Kayıtlarda yer aldığı hâlde işletmede bulunmayan KASA mevcudu ve ORTAKLARDAN alacakların beyan edilmesi suretiyle kayıtların düzeltilmesi ve ödeme süresi son gün |

3.Tem.23 |

3.Tem.23 |

|

Ön değerlendirme, araştırma veya tespit aşamasında olan eksik işçilik prim tutarları ile kesinleşmemiş idari para cezaları için başvuru süresi ve ilk taksit ödeme son gün |

3.Tem.23 |

31.Tem.23 |

|

MESLEK ODALARINA OLAN Borç yapılandırması için başvuru süresi ve ilk taksit ödeme son gün |

3.Tem.23 |

31.Tem.23 |

|

ÖNEMLİ NOT: Uzatma kararı ile SADECE İLK TAKSİT ÖDEME SÜRESİ 1 ay uzatıldığı için ; Borç yapılandırılmasında, Matrah artırımında ve diğer taksitli ödemelerde 1. ve 2. taksitler birlikte 31.07.2023 tarihine kadar ödenmesi şarttır. Daha sonraki taksit süreleri uzatılmamıştır. |

||

a)-7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 12/03/2023 tarihli ve 32130 sayılı Resmî Gazete’de yayımlanmış ve yayımı tarihinde yürürlüğe girmiştir.

7440 sayılı Kanunun 6 ncı maddesinin birinci fıkrası hükmü ile gelir ve kurumlar vergisi mükelleflerine, işletmelerinde mevcut olduğu hâlde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları yasal kayıtlarına intikal ettirmek suretiyle, kayıtlarını fiili duruma uygun hale getirme imkânı sağlanmıştır.

Kayıtlarda bulunmayan emtia, makine, teçhizat ve demirbaşların kayıtlara intikal ettirilmesine imkân veren düzenleme, bütün gelir ve kurumlar vergisi mükelleflerini kapsamaktadır. Uygulama kapsamına; serbest meslek erbabı, ferdi ticari işletmeler, adi ortaklıklar, kollektif şirketler, adi komandit şirketler ile sermaye şirketleri, kooperatifler, iktisadi kamu kuruluşları, dernek ve vakıflara ait iktisadi işletmeler ve iş ortaklıkları dâhil bulunmaktadır.

İŞLETMEDE MEVCUT OLDUĞU HALDE KAYIT KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYDA ALINMASI

BEYAN

7440 sayılı Kanunun 6 ncı maddesinin birinci fıkrasının (c) bendi uyarınca mükelleflerin kendilerince veya ilgili meslek kuruluşlarınca belirlenecek rayiç bedel üzerinden beyan edilerek kayıtlara intikal ettirilecek makine, teçhizat ve demirbaşlar ile emtianın rayiç bedeli üzerinden tabi oldukları oranın yarısı esas alınmak suretiyle KDV hesaplanarak, Tebliğ ekinde yer alan (Ek:18 ve Ek:19) KDV stok beyanına ilişkin beyanname ve envanter listesi, kağıt ortamında veya 340 ve 346 Sıra No.lu Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda sorumlu sıfatıyla verilecektir. Söz konusu beyan, en geç 03 TEMMUZ 2023 tarihine (bu tarih dâhil) kadar yapılacak ve tahakkuk edecek vergi de aynı süre içinde ödenecektir...

Rayiç bedel, o kıymetin değerleme günü itibarıyla normal alım satım bedelidir. Dolayısıyla bu bedel, mükellefin kendisi tarafından bizzat tespit edilebileceği gibi bağlı olduğu meslek kuruluşuna da tespit ettirilebilecektir. Bildirilen kıymetler yasal kayıt süresi içerisinde kayıtlara intikal ettirilecektir.

Bu madde hükmüne göre bildirilecek emtia;

- Alım satım işletmelerinde satışa hazır malları,

- İmalatçı işletmelerde ise hammadde, malzeme, yarı mamul ve Mamul malları ifade etmektedir.

Aynı şekilde inşaat işletmelerinin (yıllara sari inşaat ve onarım işi, kat karşılığı veya kendi adlarına inşaat yapıp satanlar) varsa inşa edilen ve emtia niteliğindeki taşınmazları (daire, dükkan vb.) ile üretimde kullandıkları demir, çimento, tuğla gibi ilk madde ve malzemelerini veya yarı mamullerini de bildirmeleri mümkündür.

Beyan edilecek olan kayıt ve tescile tabi kıymetler, kayıt ve tescil için kullanılan bilgiler (numara, harf, işaret, marka vb.) belirtilmek suretiyle envanter listesinde beyan edilecektir. Kayıt ve tescile ilişkin gerekli bilgileri içermeyen kıymetlerin, beyandan önce ilgili kamu idarelerine başvurularak kayıt ve tescil ettirilmesi ve alınan kayıt ve tescil bilgileri ile beyan edilmesi gerekmektedir. Söz konusu kıymetlerin satışına ilişkin olarak düzenlenecek belgelerde kayıt ve tescil bilgilerine de yer verilecektir.

Öte yandan, 7440 sayılı Kanunun 9 uncu maddesinin on dokuzuncu fıkrasına göre, Hazine ve Maliye Bakanlığınca 213 sayılı Kanunun 15 inci maddesine göre mücbir sebep hali ilan edilen Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa İlleri ile Sivas İlinin Gürün İlçesinde mücbir sebep halinin, Kanunun dokuzuncu maddesinin birinci fıkrasının (a) bendinde belirlenen başvuru süresince devam etmesi durumunda, mücbir sebep kapsamına alınan yerlerdeki. dairelere (alacaklı idarelere) yapılacak başvurunun süresi mücbir sebep hâlinin sona erdiği tarihi takip eden üçüncü ayın sonuna kadar (bu tarih dâhil) uzatılmıştır. Diğer taraftan, aynı fıkra çerçevesinde 7440 sayılı Kanun 6 ncı maddesi kapsamında ödenmesi gereken tutarlar beyanname verme süresi içinde, taksitle yapılacak ödemelerde ise ilk taksit beyanname verme süresi içinde, diğer taksitler izleyen aylarda ödenecektir.

Buna göre, mücbir sebep hali ilan edilen yerlerde mükellefiyet kaydı bulunanların Kanunun 6 ncı maddesinin birinci fıkrası hükmünden yararlanmak istemeleri halinde bu fıkra kapsamında KDV stok beyanına ilişkin beyanname ve eki envanter listesini mücbir sebep halinin sona erdiği tarihi takip eden üçüncü ayın sonu olan 31 Ekim 2023 tarihine kadarvermeleri gerekmektedir.

Yapılacak beyan üzerine tahakkuk edecek tutarlar aynı süre içinde ödenecektir.

KDV beyannamelerini elektronik ortamda vermek zorunda olan mükellefler, söz konusu beyannameyi ve envanter listesini de 340 ve 346 Sıra No.lu Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda vermek zorundadırlar.

b) 7440 sayılı Kanunun 6 ncı maddesinin birinci fıkrasının (d) bendine göre beyan edilecek özel tüketim vergisi (ÖTV) tutarları, aynı fıkranın (c) bendi uyarınca beyan edilecek KDV matrahını oluşturan rayiç bedelin tespitinde dikkate alınmış olacağından, bu şekilde beyan edilen ÖTV’nin KDV matrahına ayrıca dâhil edilmesi söz konusu değildir.

c) Teslimleri KDV’den müstesna olan emtia, makine, teçhizat ve demirbaşlarla ilgili olarak bu uygulamadan yararlanılması mümkün değildir.

ç) Beyan edilen emtiaya ait hesaplanarak ödenen KDV, 1 No.lu KDV Beyannamesinde genel esaslar çerçevesinde indirim konusu yapılabilecek ancak iade konusu yapılamayacaktır.

Öte yandan, kayıtlarda yer almayan makine, teçhizat ve demirbaşların rayiç bedeli üzerinden hesaplanarak ödenen KDV’nin indirimi ve dolayısıyla iadesi mümkün olmayıp, bu tutar, verginin ödendiği yılın gelir veya kurumlar vergisi matrahlarının belirlenmesinde gider olarak dikkate alınabilecektir.

d) 3065 sayılı Kanunun 9 uncu maddesinin ikinci fıkrasında; fiili ya da kaydî envanter sırasında belgesiz mal bulundurulduğunun tespiti hâlinde, bu alışlar nedeniyle, ziyaa uğratılan KDV’nin, belgesiz mal bulunduran mükelleften aranacağı, bu uygulamaya göre yapılan tarhiyata da vergi ziyaı cezası uygulanacağı hüküm altına alınmıştır.

7440 sayılı Kanunun 6 ncı maddesinin birinci fıkrasının (c) bendine göre, kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlar için yukarıda (a) bölümünde belirtilen şekilde sorumlu sıfatıyla KDV beyan eden ve ödeyen mükellefler bakımından 3065 sayılı Kanunun söz konusu hükmü uygulanmayacaktır.

Buna göre, söz konusu hüküm kapsamında beyanda bulunan mükelleflere, 3065 sayılı Kanunun (9/2) maddesi hükmü uyarınca belgesiz mal bulundurduğu gerekçesiyle malın emsal bedeli üzerinden cezalı olarak re’sen tarhiyat yapılmayacaktır.

KDV beyannamelerini elektronik ortamda vermek zorunda olan mükellefler, söz konusu beyannameyi ve envanter listesini de 340 ve 346 Sıra No.lu Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda vermek zorundadırlar

Beyannamelerini internet üzerinden gönderen mükelleflerin dolduracağı beyanname örneği;

BU BEYANNAME 03/07/2023 TARİHİNE KADAR VERİLECEK VE ÇIKAN VERGİDE GENE 03/07/2023 TARİHİNE KADAR ÖDENECEKTİR.

Muhasebe kayıtları ise tebliğdeki örnekler baz alınarak yapılacaktır.

Yukarıda doldurduğumuz beyannamenin giriş kayıtlarını yapalım.

--------------------------------06/2023----------------------------------------

153 TİCARİ MALLAR 16.000.000,00

191 İNDİRİLECEK KDV 1,440,000,00

525 KAYDA ALINAN EMTİA 16.000,000,00

ÖZEL KARŞILIK HESABI

(7440 Sayılı Kanunnun 6/1 md)

360 ÖDENECEK VERGİ VE FONLAR 1,440.000,00

(Sorumlu sıfatıyla ödenecek KDV)

---------------------------------------/----------------------------------------

BU MAL KGMI 16,000 TL'NİN ALTINDA BİR DEĞERLE SATILAMAZ!

Beyan Edilen Kıymetlerin Ba Formu Karşısındaki Durumu

7440 sayılı Kanunun 6 ncı maddesinin birinci fıkrası kapsamında beyan edilen kıymetler rayiç bedelleriyle, Ba formu vermek zorunda olan mükellefler tarafından söz konusu form ile bildirilmek zorundadır.

Söz konusu bildirim işlemi, Ba formunun “Soyadı/Adı Unvanı” bölümüne “Muhtelif Satıcılar (7440 sayılı Kanun Madde 6/1)”, “Vergi Kimlik Numarası” bölümüne (3333 333 333) yazılmak suretiyle yapılacaktır.

EĞER DEMİRBAŞ GİRİŞİ YAPARSAK

Diyelim Değeri 25.000 TL ve KDV oranı %8 olan bir oturma grubunu kayıtlara alacağız.

--------------------------------06/2023----------------------------------------

255 DEMİRBAŞLAR 25,000,00

689 DİĞER OLAĞANDIŞI GİD.VE ZARARLAR 1.000,00

526 DEMİRBAŞ,MAKİNE VE TEÇHİZAT 25.000,00

ÖZEL KARŞILIK HESABI

(7440 Sayılı Kanunnun 6/1 md)

360 ÖDENECEK VERGİ VE FONLAR 1.000,00

(Sorumlu sıfatıyla ödenecek KDV)

---------------------------------------/----------------------------------------

Görüldüğü gibi Demirbaş olarak kayda aldığımız oturma grb için ödediğimiz KDV’yi emtiadaki gibi mahsup edemiyoruz.

Ayrıca; Bildirime dâhil edilen amortismana tabi iktisadi kıymetler için amortisman ayrılmayacaktır.

MAKALEMİZİN ANA KONUSUNU OLUŞTURAN EN ÖNEMLİ KONU SON GÜN 31/05/2023

KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE MEVCUT OLMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLAR

7440 sayılı Kanunun 6 ncı maddesinin ikinci fıkrasının (a) bendi hükmü ile gelir ve kurumlar vergisi mükelleflerine, kayıtlarında yer aldığı hâlde işletmelerinde mevcut olmayan emtia, makine, teçhizat ve demirbaşlarını 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirmeleri ve böylece kayıtlarını fiili duruma uygun hale getirmeleri imkanı verilmiştir.

1-DEMEK Kİ 31/05/2023 TARİHİNE KADAR FATURA DÜZENLEMEK ZORUNDAYIZ.

FATURA:

Madde kapsamında düzenlenecek faturalarda alıcıya ilişkin bilgiler yerine, “Muhtelif Alıcılar (7440 sayılı Kanunun 6/2 maddesi çerçevesinde düzenlenmiştir)” ibaresi yazılacaktır.

Kayıtlarda Yer Aldığı Hâlde İşletmede Mevcut Olmayan Emtia, Makine, Teçhizat ve Demirbaşların Bs Formu Karşısındaki Durumu

Kayıtlarda yer aldığı hâlde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşlar nedeniyle düzenlenen faturalar, Bs formu vermek zorunda olan mükelleflerce, Bs formu ile bildirilmek zorundadır.

Söz konusu bildirim işlemi, Bs formunun “Soyadı/Adı Unvanı” bölümüne “Muhtelif Alıcılar (7326 sayılı Kanun Madde 6/2)”, “Vergi Kimlik Numarası” bölümüne (4444 444 444) yazılmak suretiyle yapılacak

Değer Tespiti

Faturada yer alacak bedel, emtialar bakımından aynı nev’iden emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranı, makine, teçhizat ve demirbaşlar bakımından mükelleflerin kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedelleri dikkate alınarak tespit edilecektir.

Gayrisafi kar oranının yasal kayıtlardan tespit edilemediği hallerde de, mükellefin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınacaktır.

Vergisel Yükümlülükler ve Muhasebe Kayıtları

Yukarıda açıklanan şekilde faturalanan ve yasal defterlere kaydedilen emtia, makine, teçhizat ve demirbaşlar ile ilgili işlemler, normal satış işlemlerinden bir farklılık arz etmemektedir.

Satış hasılatı yıllık gelir veya kurumlar vergisi matrahının hesaplanmasında dikkate alınacaktır.

Bu kapsamda ödenmesi gereken, Taksitlendirilecek tutarın ilk taksiti ek beyannamenin verilme süresi içinde, izleyen taksitler beyanname verme süresini takip eden birinci ve ikinci ayda olmak üzere üç eşit taksitte ödenecektir izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenebilir

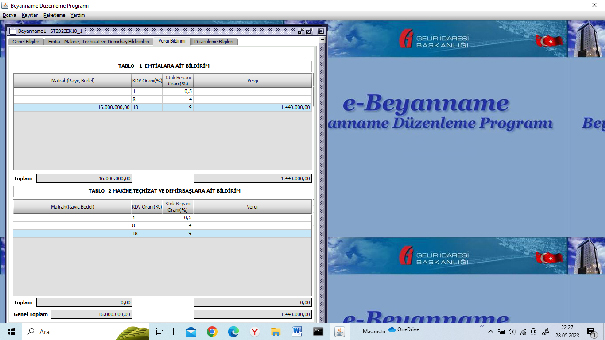

PEKİ HANGİ NOKTADA (EK 21) BEYANNAMESİNİ VERECEĞİZ HANGİ NOKTADA VERMEYECEĞİZ

örnek hazırlayalım

Dönemde 180,000 TL hesaplanan KDV çıkmış,7440 kanun kapsamında 67,500 TL KDV hesaplanmıştır önceki dönemden devreden KDV’miz 200,000 TL’sı ilgili dönemde alışlardan kaynaklanan indirilecek kdv mizde 75,000 TL olsun bu durumda sonraki dönem devreden KDV 27,500 TL olup ödenecek KDV çıkmadığından EK 21 verilmesine gerek yoktur.

örneğe devam edersek.

Bu sefer devreden KDV’miz 85,000 TL olsun. Aşağıda da görüldüğü gibi bu sefer 87,500 TL ödememiz çıkmaktadır.

Yukarıda da görüleceği üzere çıkan 87,500 TL ödemenin 67,500 TL sı 7440 dan 20,000 TL ise normal satışlarımızdan gelmektedir.

.Tekrar matrah kolonuna dönersek.

Görüldüğü gibi 7440 sayılı bildirim kolonunun altında

7440 dan doğan ödemelerimi

-Defaten ödemek istiyorum.

-3 Eşit taksitte ödemek istiyorum.

Kutucukları var

.Eğer defaten ödemeyi seçersek (EK 21)beyannamesini vermeye gerek yoktur.

Ancak 3 eşit taksitte ödemeyi istiyorum kutucuğunu seçtiğiniz noktada (EK 21) Beyannamesini doldurma zorunluluğu vardır.

Buna göre

Şeklinde doldurulacak ve Taksitlendirilecek tutarın ilk taksiti ek beyannamenin verilme süresi içinde, izleyen taksitler beyanname verme süresini takip eden birinci ve ikinci ayda olmak üzere üç eşit taksitte ödeyecektir.

Muhasebe Kaydını yaparsak:

---------------------------------------------/-------------------------------------------

689 DİĞER OLAĞANDIŞI GİD. VE ZAR. 442,500 TL

(Kanunen Kabul Edilmeyen Gider)

600 YURTİÇİ SATIŞLAR 375.000 TL

(7440 sayılı Kanunun 6/2 maddesi)

391 HESAPLANAN KDV 67,500 TL

---------------------------------------------/-------------------------------------------

Giderlerin nazım hesaplara (kanunen kabul edilmeyen gider olarak) kaydı:

---------------------------------------------/-------------------------------------------

950 KANUNEN KABUL EDİLMEYEN 442,500 TL GİDERLER

951 KANUNEN KABUL EDİLMEYEN 442,500 TL

GİDERLER ALACAKLI HESABI

---------------------------------------------/-------------------------------------------

Bu kayıtta yer alan 689 numaralı hesap yerine gerçek duruma uygun olması hâlinde diğer hesaplardan; kasa, bankalar, alınan çekler, alıcılar veya alacak senetleri hesaplarından biri kullanılabilecektir. Örneğin, kayıtsız yapılan satış karşılığında alacak senedi alınmış olması hâlinde kayıt aşağıdaki şekilde olacaktır.

---------------------------------------------/-------------------------------------------

121 ALACAK SENETLERİ 442,500 TL

600 YURTİÇİ SATIŞLAR 375,000 TL

(7440 sayılı Kanunun 6/2 maddesi)

391 HESAPLANAN KDV 67,500 TL

---------------------------------------------/-------------------------------------------

Sizlere bu yoğun gündemde 31/05/2023 Tarihine kadar eğer stok duzeltmesi yapacaksak vermemiz gereken beyannameleri ve kesmemiz gereken faturaları açıklamaya çalıştım.

SÖZÜN ÖZÜ

-EĞER KAYITLARA GİRECEKSEN (03/07/2023)

-EĞER KAYITLARDAN ÇIKACAKSAN FATURA VE (31/05/2023)

Kaynak:Resmi Gazete

Turmob

30.05.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

-

Bağımsız Denetimde Ciro Tespit Raporu

Bağımsız Denetimde Ciro Tespit Raporu

-

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

-

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

-

İşsizlik Sigortası Fonu Gelirlerinin, 4447 Sayılı İşsizlik Sigortası Kanununun 48 inci Maddesinin Yedinci Fıkrasında Belirtilen...

-

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

-

Telaşlanmayın: Emlak Vergisine Dava Açmak İçin Yıl Sonuna Kadar Süre Var

Telaşlanmayın: Emlak Vergisine Dava Açmak İçin Yıl Sonuna Kadar Süre Var

-

Finansman Gider Kısıtlaması Kapsamına Giren Yabancı Kaynaklara İlişkin Gider ve Maliyet Unsurları Nelerdir?

Finansman Gider Kısıtlaması Kapsamına Giren Yabancı Kaynaklara İlişkin Gider ve Maliyet Unsurları Nelerdir?

-

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV