Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Mustafa Akçayır

Mustafa AkçayırSerbest Muhasebeci Mali Müşavir

KGK Bağımsız Denetçi

mustafa.akcayir@mynet.com

2021 Kayıtlarımızı 7/A ya Göre mi 7/B ye Göre mi Tutacağız?

2020 BEYANNAMELERİNDE EK MALİ TABLOLAR SINIRI

SEÇENEKLER

26/12/1992 t/arihli ve 21447 (M) sayılı Resmi Gazetede yayımlanan 1 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliğinde maliyet hesapları iki seçenek halinde 7/A ve 7/B olarak sunulmuştur.

— 7/A seçeneğinde giderlerin defter-i kebirde fonksiyon esasına göre,

— 7/B seçeneğinde ise çeşit esasına göre

belirlenmiş, bu suretle, işletmelere giderlerin bölümlenmesinde ve defter-i kebirde izlenmesinde kendi organizasyon yapılarına, büyüklüklerine ve ihtiyaçlarına göre düzenleyebilmeleri için kolaylık sağlanmış, farklı maliyet hesaplama yöntemlerine uyulabilmesi açısından da geniş bir esneklik tanı/nmıştır.

Daha sonra 18/09/1994 Tarih 22055 sayılı Resmi Gazetede

"IV-DÜZENLEMENtN KAPSAMI " başlığı altında yer alan dördüncü aktif toplamı ve net satışlarla ilgili limitler belirlenmiş ve aktif toplamı veya net satışlar toplamı belirtilen rakamları aşan işletmeler ise temel mali tabloların yanı sıra ek mali tabloları da düzenlemek mecburiyeti getirilmiştir.

19/12/2000 Tarih 24265 Sayılı Resmi Gazetede ise;

Parasal Hadler

Bu tebliğde yer alan parasal hadler, takip eden yıllarda Bakanlığımızca ayrıca bir belirleme yapılmadığı takdirde, her yıl bir önceki yıl için Vergi Usul Kanunu hükümleri uyarınca tespit edilen yeniden değerleme oranında artırılarak uygulanacaktır.

2021 YILINDA GELDİĞİMİZ NOKTA

Yukarıdaki açıklamalar doğrultusunda

Hazine ve Maliye Bakanlığınca çıkarılan ve 28.11.2020 tarihli ve 31318 sayılı Resmi Gazetede yayımlanan 521 seri No.lu Vergi Usul Kanunu Genel Tebliği’nde, yeniden değerleme oranı 2020 yılı için %9,11 (dokuz virgül on bir) olarak tespit edilmiştir.2019 yılına değerleme katsayısını uyguladığımızda

|

|

Aktif |

Satışlar |

|

2019 |

4.228.500,00 |

8.456.700,00 |

|

2020 |

4.613.700,00 |

9.227.100,00 |

2020 yılı Aktif Toplamı 4.613.700 TL veya Net Satışlar Toplamı 9.227.100 TL’yi aşan üretim ve hizmet işletmeleri, 2021 yılında maliyet hesaplarını 7⁄A seçeneğine göre tutmak zorundadırlar.

2020 yılı Aktif Toplamı 4.613.700 TL ve Net Satışlar Toplamı 9.227.100 TL’nin altında kalan üretim ve hizmet işletmeleri ile ticaret işletmeleri ise 2021 yılında 7/A veya 7/B seçeneklerinden herhangi birini seçebilirler.

EK: MALİYET HESAP GRUPLARI

7/A SEÇENEĞİNDE MALİYET HESAP GRUPLARI

Bu uygulamada, maliyet hesap grupları aşağıdaki gibi bölümlenmiştir.

70 Maliyet Muhasebesi Bağlantı Hesapları

(Maliyet muhasebesinin genel muhasebeden bağımsız çalışması durumunda bu grup çalıştırılır.)

71 Direkt İlk madde ve Malzeme Giderleri

72 Direkt İşçilik Giderleri

73 Genel Üretim Giderleri

74 Hizmet Üretim Maliyeti

75 Araştırma Geliştirme Giderleri

76 Pazarlama Satış ve Dağıtım Giderleri

77 Genel Yönetim Giderleri

78 Finansman Giderleri

79

7/B SEÇENEĞİNDE MALİYET HESAP GRUPLARI

7/B seçeneğinde işletmeler

79 No.lu gruptaki maliyet hesaplarını kullanır.

Bu uygulamada maliyet hesap grupları aşağıdaki gibi bölümlenir:

79 GİDER ÇEŞİTLERİ

790 ilk Madde ve Malzeme Giderleri

791 Memur Ücret ve Giderleri

792 Personel Ücret ve Giderleri

793 Dışarıdan Sağlanan Fayda ve Hizmetler

794 Çeşitli Giderler

795 Vergi, Resim ve Harçlar

796 Amortismanlar ve Tükenme Payları

797 Finansman Giderleri

798 Gider Çeşitleri Yansıtma Hesapları

799 Üretim Maliyet Hesabı

7/B seçeneğinde işletmeler 79 No.lu gruptaki maliyet hesaplarını kullanır.

Bu uygulamada maliyet hesap grupları aşağıdaki gibi bölümlenir:

Hesapların İşleyişi : Giderler tahakkuk ettikçe dönem boyunca 790-797 No.lu çeşit esasına göre bölümlenmiş ilgili gider hesaplarının borcuna kaydedilir. üretim ve Hizmet işletmelerinde, maliyet çıkarma dönemlerinde düzenlenen gider dağıtım tablosu sonucuna göre fonksiyonlarına ve gider yerlerine göre gruplanan çeşit hesaplarının toplam tutarları, "798- Gider Çeşitleri Yansıtma Hesabı" alacağı ile "799- üretim Maliyet Hesabı"na ve "630- Araştırma ve Geliştirme Giderleri", "631- "pazarlama Satış ve Dağıtım Giderleri", "632- Genel Yönetim Giderleri", "66- Finansman Giderleri" grubunun ilgili hesabına, "680- Çalışmayan Kısım Gider ve Zararları" hesaplarının ilgili olanlarına veya aktifleşmesi gereken tutarlar ise ilgili aktif hesaplarının borcuna kaydedilir.

Dönem sonlarında "799- üretim Maliyet Hesabı",

'üretim işletmelerinde "151- Yarı Mamuller Üretim" ve "152- Mamüller" hesaplarına,

hizmet işletmelerinde "622- Satılan Hizmet Maliyeti Hesabı"na devredilerek kapatılır.

Ticaret işletmelerinde dönem boyunca gider çeşitleri hesabının borcuna kaydedilen tutarlar, dönem sonlarında fonksiyonlarına dönüştürülerek sonuç hesapları arasında yer alan 630, 631, 63' hesaplan ile 66- Finansman Giderleri Grubu" ilgili hesabının borcuna, "798 - Gider Çeşitleri Yansıtma Hesapları"nın alacağına yazılır.

(798 ve 799 No.lu hesaplar dönem) sonlarında karşılaştırılarak kapatılır.

CEZALAR

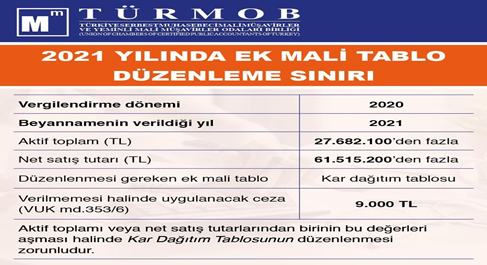

MUHASEBE STANDARTLARINA, TEKDÜZEN HESAP PLANINA VE MALİ TABLOLARA İLİŞKİN USUL VE ESASLAR İLE MUHASEBEYE YÖNELİK BİLGİSAYAR PROGRAMLARININ ÜRETİLMESİNE İLİŞKİN KURAL VE STANDARTLARA UYMAYANLARA 9,000 TL

2021 Ek Mali Tablo Düzenleme Sınırı

2020 yılı aktif toplamı 27.682.100 TL veya net satışlar toplamı 61.515.200 TL’yi aşan mükelleflerin, 2021 yılında verecekleri yıllık gelir veya kurumlar vergisi beyannamelerine temel mali tabloların yanı sıra ek mali tabloları da eklemeleri gerekmektedir.

Bu kapsamda, ek mali tablolardan sadece kar dağıtım tablosunun eklenmesi yeterlidir.

Kaynaklar: Resmi Gazete

TÜRMOB

23.03.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV