Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Mesut Zurnacı

Mesut ZurnacıYeminli Mali Müşavir

Bağımsız Denetçi

mesut.zurnaci@mzdenetim.com

Binek Otomobillerde Uygulanan Amortisman Gider Sınırı Uygulamasında Kafalar Karışık

Bilindiği üzere 07.12.2019 tarihinde yayımlanarak 01.01.2020 tarihinden itibaren başlayan vergilendirme dönemi kazançlarına uygulanmak üzere 7194 Sayılı Kanunun 13 ncü maddesiyle Gelir Vergisi Kanunu’nun “İndirilecek Giderler” başlıklı 40/7. maddesine eklenen parantez içi hükmü ile; faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli; 170.000 Türk lirasını (2021 yılında uygulanan tutar), söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı 320.000 Türk lirasını (2021 yılında uygulanan tutar) aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilecektir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınacaktır.

Kurumlar Vergisi Kanunu’nun 6. Maddesine göre safi kurum kazancının tespitinde Gelir Vergisi Kanununun ticarî kazanç hakkındaki hükümleri uygulanmaktadır. Yukarıda bahsedilen Gelir Vergisi Kanunu’nun 40/7. Maddesi de safi kazancın tespit edilmesinde indirilmesi kabul edilen giderlerden birisidir.

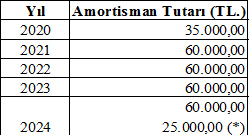

Binek otomobillerdeki amortisman gider sınırı açıklamaları ile ilgili 27.05.2020 tarihli Resmi Gazetede yayımlanan 311 Seri No’lu Gelir Vergisi Genel Tebliği’nin “Binek otomobillere ilişkin amortisman giderleri” başlıklı 15. Maddesinde yer alan “Örnek 12” de uygulama şu şekilde anlatılmıştır:

Örnek 12: Mobilya imalatıyla iştigal eden Bay (K), ticari işletmesinde kullanmak üzere 15/6/2020 tarihinde bir adet binek otomobil satın almıştır. Otomobilin katma değer vergisi ve özel tüketim vergisi dâhil alış bedeli 750.000 TL olup, mükellef tarafından binek otomobilin iktisabı esnasında ödenen vergiler tercihen binek otomobilin maliyetine dâhil edilmiştir.

Bay (K) tarafından 2020 yılında iktisap edilen binek otomobil için en fazla 300.000 TL’ye isabet eden kısım için ayrılan amortisman, safi kazancın tespitinde gider olarak dikkate alınabilecektir. Buna göre mükellefin yıllar itibarıyla kazancın tespitinde gider olarak dikkate alabileceği amortisman bedelleri aşağıdaki gibidir:

(*) Kıst amortisman uygulamasından dolayı binek otomobillerin aktife alındığı yılda gider konusu yapılamayan (60.000 TL – 35.000 TL) 25.000 TL itfa süresinin son yılı olan 2024 yılında, o yıl için amortismana esas bedel üzerinden ayrılan amortismandan ayrı olarak safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

İlgili örnekte binek otomobilin amortisman giderinin sınırlandırılması yanında amortismana tabi tutarının da 300.000 TL. kabul edilerek 5 yıl üzerinden amortisman ayrılması Kanun lafzıyla tam olarak örtüşmemektedir.

Şöyle ki, Vergi Usul Kanunu’nun “Amortisman Mevzuu” başlıklı 313. Maddesinde “İşletmede bir yıldan fazla kullanılan ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunan gayrimenkullerle 269 uncu madde gereğince gayrimenkul gibi değerlenen iktisadi kıymetlerin, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin birinci kısımdaki esaslara göre tespit edilen değerinin, bu Kanun hükümlerine göre yok edilmesi amortisman mevzuunu teşkil eder.” denilmektedir. Kanun maddesinde Vergi Usul Kanunu’nun birinci kısımdaki esaslara göre tespit edilen değerinden kasıt sabit kıymetlerin maliyet bedeli değeridir.

Hal böyle olunca 311 Seri No’lu Gelir Vergisi Genel Tebliği’nde yer alan yukarıdaki örnekte binek otomobilin 750.000 TL.’lik maliyet bedelinin amortisman gider sınırı olan 300.000 TL.’ye indirilerek bu tutar üzerinden 5 yıl amortisman ayrılması konuyu tartışmaya açmaktadır.

Buradaki sınır amortismana tabi iktisadi kıymetin maliyet bedeline uygulanan bir sınır olmayıp amortisman giderine uygulanacak gider sınırıdır. Dolayısıyla buradaki amaç sabit kıymetin maliyet bedelinin düşürülmesi değil, ayrılacak amortisman giderine sınır koymaktır.

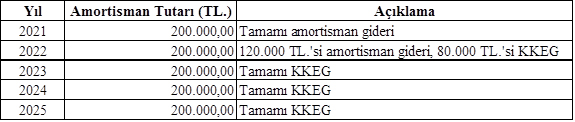

Kanun lafzına uygun olarak ayrılması gereken amortismanın aşağıdaki örnekteki gibi olması gerektiğini düşünüyoruz:

Örnek: Mükellef (A) 01/01/2021 tarihinde katma değer vergisi ve özel tüketim vergisi dâhil alış bedeli 1.000.000 TL olan binek otomobil satın almıştır. Mükellef tarafından binek otomobilin iktisabı esnasında ödenen vergiler tercihen binek otomobilin maliyetine dâhil edilmiştir.

Mükellef (A) tarafından 2021 yılında iktisap edilen binek otomobil için en fazla 320.000 TL’ye isabet eden kısım için ayrılan amortisman, safi kazancın tespitinde gider olarak dikkate alınabilecektir. Buna göre mükellefin yıllar itibarıyla kazancın tespitinde gider olarak dikkate alabileceği amortisman bedelleri aşağıdaki gibidir:

Görüldüğü üzere mükellef kurum ilk iki yılda 320.000 TL. amortisman giderini yazmış olup aşan tutarları kanunen kabul edilmeyen gider olarak dikkate almaktadır. Bu örnekteki uygulamada Kanun maddesine aykırı bir durum bulunmamaktadır. Kanun maddesine uygun olarak amortisman gider sınırını (320.000 TL.’yi) aşan amortisman giderleri kanunen kabul edilmeyen gider olmaktadır. İleride binek otomobilin satılması durumunda, binek otomobil satış kar ya da zararının doğru sonucu verebilmesi için kanunen kabul edilmeyen gider olarak dikkate alınan tutarlar geçici ya da kurumlar vergisi beyannamelerinde “Diğer İndirim” olarak kazançtan indirilebilecektir.

Bununla birlikte 320.000 TL.’ye kadar amortisman giderlerini kaydedip sınır olarak belirlenen bu tutarlardan sonra amortisman ayırmayarak gider yazmamakta mümkündür. Böyle bir durumda binek otomobilin satılması durumunda sabit kıymet satış kar zararı doğru rakamı verecek olup beyanname üzerinde diğer indirim satırını da kullanmaya gerek kalmayacaktır.

Sonuç olarak konunun anlatmış olduğumuz çerçevede değerlendirilerek gerekirse Tebliğe yapılacak ilavelerle uygulamanın net olarak açıklığa kavuşturulmasını temenni ediyoruz.

12.07.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV