YMM Cevdet Akçakoca

YMM Cevdet Akçakoca

Melis Tekin

Melis TekinSerbest Muhasebeci Mali Müşavir

yenermuhasebe@hotmail.com

Enflasyon Muhasebesi Kapsam ve Uygulamaları

Enflasyon Muhasebesi Nedir?

Yüksek enflasyon dönemlerinde, enflasyonun mali tablolar üzerindeki etkilerinin giderilmesine yönelik düzeltici muhasebe işlemlerine ve faaliyetlerine enflasyon muhasebesi deniyor.

Daha teknik bir ifade ile tarihi maliyet esasına dayalı olarak muhasebeleştirilen parasal olmayan değerlerin (Stoklar, maddi ve maddi olmayan duran varlıklar gibi) belirli bir düzeltme katsayısı ( TEFE, ÜFE gibi) ile değerlenerek gerçeğe uygun değerleri ile finansal tabloların ait olduğu dönem sonlarındaki satın alma gücü ile hesaplanmasıdır.

Enflasyon Muhasebesinin Uygulama Şartları

Ülkemizde enflasyon muhasebesi ilk olarak 2003 ve 2004 yıllarında uygulanmıştır. Enflasyon muhasebesinin usul ve esasları 213 Sayılı Vergi Usul Kanununda 5024 Sayılı Kanunla değişiklik yapan mükerrer 298. Madde ile düzenlemiştir ki bu maddede 01.01.2004 ve sonrasına yönelik hükümler yer alır. Mükerrer 298.maddeye eklenen geçici 25.madde ile de 31.12.2003 Tarihli mali tabloların düzeltilmesine ilişkin hükümler yer almıştır. İzleyen yıllarda kanunda sayılan şartların oluşmaması sebebiyle enflasyon düzeltmesi uygulaması yapılmamıştır.

İlgili maddede sayılan şartlar; Türkiye İstatistik Kurumunca Türkiye geneli için hesaplanan Üretici Fiyatları Genel Endeksindeki artışın, içinde bulunulan dönem dahil son üç hesap döneminde (Son 36 ay) %100'den ve içinde bulunulan hesap döneminde (Son 12 ay)% 10'dan fazla olması halinde oluşmuş sayılmaktadır. Uygulama, her iki şartın birlikte gerçekleşmemesi halinde ise sona erer.

Söz konusu şartlar Türkiye İstatistik Kurumunca açıklanan endeks rakamlarına göre Aralık 2021 sonu itibari ile oluşmuştu. Yİ-ÜFE son 12 ay %79,89, son üç yıl için %141,70 artmış olduğundan, enflasyon muhasebesi hükümleri dikkate alınarak 31.12.2021 tarihli bilançoların düzeltilmesi gerekmekteydi. Ancak enflasyon düzeltme işlemlerinin yoğun işlem ve zaman gerektirdiği düşüncesiyle, 7352 sayılı kanun ile bir düzenleme yapılmış ve enflasyon düzeltmesinin 2021,2022 ve 2023 yılı geçici vergi dönemleri için uygulanmayacağı belirtilmiştir. 7352 sayılı kanunun 1 inci maddesiyle eklenen geçici 33. Maddeye göre; geçici vergi dönemleri de dahil olmak üzere 2021 ve 2022 hesap dönemleri (kendilerine özel hesap dönemi tayin edilenlerde 2022 ve 2023 yılında biten hesap dönemleri itibarıyla) ile 2023 hesap dönemi geçici vergi dönemlerinde mükerrer 298 inci madde kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tablolar enflasyon düzeltmesine tabi tutulmayacaktır.

Buna karşın enflasyon düzeltmesi, şartlarının oluşup oluşmadığına bakılmaksızın 2023 yılı 1.,2. ve 3. geçici vergi dönemleri hariç sadece 31.12.2023 tarihli mali tablolar için uygulanacaktır.

Yapılan enflasyon düzeltmesinden kaynaklanan kâr/zarar farkı ise geçmiş yıllar kâr/zararı hesabında gösterilecek ve bu şekilde tespit edilen geçmiş yıl kârı vergiye tabi tutulmayacak olup geçmiş yıl zararı da zarar olarak indirilemeyecektir. Yani yapılacak işlemler yalnızca düzeltme işlemleri olacak, vergi matrahını etkilemeyecektir.

2024 yılında şartların oluşması halinde yapılacak enflasyon düzeltmesi neticesinde ortaya çıkan kâr ve zararlar söz konusu yılın vergi matrahını doğrudan etkileyecektir.

Enflasyon Muhasebesi Kapsamı

Kazançlarını bilanço esasına göre tespit eden gelir ve kurumlar vergisi mükellefleri düzenleme kapsamında olup işletme hesabı esasına göre defter tutanlar ile defter kayıt beyan sistemine göre defter tutanlar bu zorunluluk kapsamının dışındadır.

Enflasyon düzeltmesi ilgili dönem gelir veya kurumlar vergisi matrahının belirlenmesine etki eden bir işlem olması sebebiyle yasal bir zorunluluktur. Uygulamanın zorunlu tutulduğu dönem için yapılmayan düzeltmeler vergi incelemelerinde re’sen yapılabilmektedir. Ayrıca mali tabloların belirlenen esas ve usullere göre düzenlenmemesi özel usulsüzlük fiilleri arasında sayılmıştır.

Enflasyon düzeltmesi sadece bilanço kalemlerine uygulanır. Enflasyon varlıklar ve kaynaklar üzerinde parasal olup olmadıklarına göre farklı etkiler yaratmakta olup enflasyon düzeltmesine tabi olan kalemler parasal ve parasal olmayan ayrımına göre belirlenmektedir.

Parasal Varlıklar ve Kaynaklar; Kasa ve bankadaki nakit, bankadaki mevduatlar, alacaklar, verilen avans ve depozitolar, banka kredileri, satıcılar, borç senetleri, ödenecek vergi ve fonlar gibi kalemler para değerindeki değişimler karşısında nominal değerlerini korurken, satın alma güçleri paranın değerindeki değişimlere paralel olarak değişir.

Parasal varlıklar ve parasal kaynaklar mali tablo tarihinde cari değerlerinden gösterildiğinden ilgili kıymetin satın alma gücünü de göstermektedir ve enflasyon düzeltmesine tabi tutulmasına gerek görülmemiştir.

Parasal Olmayan Varlıklar ve Kaynaklar; Stoklar, maddi ve maddi olmayan duran varlıklar, özsermaye gibi kalemler reel değerli kalemlerdir. Enflasyonist ortamlarda bu kalemler kayıtlı değeri değişmeden el değiştirdiğinde kayıtlı değerlerinden fazlasını içerirler.

Bu sebeple; parasal olmayan varlık ve kaynakların gerçek ve kayıtlı değerleri arasındaki farklılıkları düzeltmek ve bu bilanço kalemlerinin gerçeğe uygun değerleri ile gösterilmesi amacıyla enflasyon düzeltmesine tabi tutulmaları gerekmektedir.

Enflasyon Muhasebesi Uygulamaları

Enflasyon düzeltmesi için ilk aşama; bilançoda yer alan parasal olmayan varlık ve kaynakların tespit edilmesidir. Tespit edilen bu kıymetlerin maliyet bedeline eklenmiş finansman giderlerinin reel olmayan kısmının ilgili varlığın maliyet indirilmesi gerekmektedir.

Sonrasında yapılacak işlem bu varlıklar ve kaynaklara ait tutarları belirlemektir. Tutarların tespiti için ilgili kanunda yer alan tarihler (satın alma, deftere kayıt tarihi, tahsil ya da ödeme tarihi gibi) ve değerleme hükümleri esas alınır.

Düzeltmeye esas tarih ve tutarlar belirlendikten sonra düzeltmeye esas katsayı tespit edilir.

Düzeltme katsayısı, mali tabloların ait olduğu aya ilişkin fiyat endeksinin, düzeltmeye esas alınan tarihi içeren aya ait fiyat endeksine bölünmesiyle elde edilen katsayıdır.

İlgili kıymetin değeri düzeltme katsayısı ile çarpılarak yeniden değerlenir.

Düzeltilmiş değer ile düzeltme öncesi değer arasındaki fark tespit edilir ve bu farklar ilgili kıymetlere ait fark hesaplarına ve enflasyon düzeltme hesaplarına kaydedilir. Enflasyon düzeltmesi sonucunda aktif kıymetlerde meydana gelen artışlar ilgili iktisadi kıymet hesap grubunun altında açılacak muavin defterde “Enflasyon Fark Hesabı” adı altında aktifte (değer düşüklüğü olduğu taktirde alacak olarak) yer alacaktır.

Enflasyon düzeltme hesabı; parasal olmayan kıymetlerin düzeltilmesi sonucu oluşan farkların kaydedildiği hesaptır. Enflasyon düzeltme farkı ilgili bilanço kaleminin altına açılacak muavin hesaba borç, enflasyon düzeltme hesabına alacak kaydedilir.

Enflasyon düzeltme hesabı, enflasyon fark hesapları ile karşılıklı olarak çalışır. Parasal olmayan aktif kıymetlerin enflasyon düzeltmesine tâbi tutulması sonucu oluşan farklar bu hesabın alacağına, parasal olmayan pasif kıymetlerin enflasyon düzeltmesine tâbi tutulması sonucu oluşan farklar ise borcuna kaydedilir. Enflasyon düzeltme hesabının bakiyesi gelir tablosuna aktarılmak suretiyle kapatılır

Düzeltme sonucu bulunan tutarlar, izleyen dönemde enflasyon düzeltmesi yapılıp yapılmadığına bakılmaksızın, izleyen dönemin başlangıç değeri olarak dikkate alınır.

Enflasyon Muhasebesi Örnek Uygulaması :

DENİZ ATEŞ A.Ş.'nin Bilanço Dipnotları

Bilançoda düzeltilmesi gereken parasal olmayan kalemler * işareti ile belirtilmiştir.

Stoklar, Basit Ortalama Yöntemine Göre Düzeltilecektir.

Basit Ortalama Yöntemi düzeltmede esas alınacak tarihlere bağlı kalınmaksızın dönem ortalama düzeltme katsayısı ile çarpılması suretiyle enflasyon düzeltmesine tâbi tutulması olarak açıklanmıştır.(VUK Mük Md.298)

Ortalama düzeltme katsayısı: a / ((a+b)/2)

Malî tabloların ait olduğu aya ait fiyat endeksi(a)

MalÎ tablo günü itibariyle bir önceki dönemin sonundaki fiyat endeksi(b)

Maddi Duran Varlık Düzeltme Katsayısı : a/c

Malî tabloların ait olduğu aya ait fiyat endeksi(a)

Düzeltmeye esas alınan tarihi içeren aya ait endeks (c)

Maddi duran varlıklar için düzeltmeye esas alınacak tarihin deftere kayıt tarihi olduğu belirtilmiştir. (VUK Mük Md.298)

Örnekte bu tarih 01.12.2021 dir.

Sermaye hesabındaki tutar Deniz Ateş A.Ş. kuruluş tarihindeki nakit sermayedir. Nakit olarak ödenmiş sermeye için düzeltme işleminde esas alınacak tarih tahsil tarihidir. (VUK Mük Md.298)

Örnekte bu tarih 01.12.2021 dir.

Bilanço tarihindeki endeks 31.12.2021 ÜFE dir.(1022,25 TL)

Bilanço tarihinden bir önceki dönem endeksi 30.09.2021 ÜFE dir.(741,58 TL)

01.12.2021 ÜFE 583,38 TL dir. ( MDV defter kayıt tarihi ve sermaye tahsil tarihi)

|

DENİZ ATEŞ A.Ş.'nin 31.12.2021 Tarihli Düzeltilmemiş ve Düzeltilmiş Bilançosu |

|||||

|

31.12.2021-Düzeltme Öncesi |

31.12.2021-Düzeltme Sonrası |

31.12.2021-Düzeltme Öncesi |

31.12.2021-Düzeltme Sonrası |

||

|

AKTİF |

500.000,00 |

741.599,05 |

PASİF |

500.000,00 |

741.599,05 |

|

I)DÖNEN VARLIKLAR |

300.000,00 |

331.825,06 |

I)K.V.YABANCI KAYNAKLAR |

50.000,00 |

50.000,00 |

|

A)HAZIR DEĞERLER |

70.000,00 |

70.000,00 |

B)TİCARİ BORÇLAR |

50.000,00 |

50.000,00 |

|

1.KASA |

20.000,00 |

20.000,00 |

1.SATICILAR |

50.000,00 |

50.000,00 |

|

2.BANKALAR |

50.000,00 |

50.000,00 |

II)U.V. YABANCI KAYNAKLAR |

50.000,00 |

50.000,00 |

|

C)TİCARİ ALACAKLAR |

10.000,00 |

10.000,00 |

A)MALİ BORÇLAR |

50.000,00 |

50.000,00 |

|

1.ALICILAR |

10.000,00 |

10.000,00 |

1.BANKA KREDİLERİ |

50.000,00 |

50.000,00 |

|

E)STOKLAR |

200.000,00 |

231.825,06 |

III)ÖZSERMAYE |

400.000,00 |

641.599,05 |

|

1.TİCARİ MALLAR* |

200.000,00 |

231.825,06 |

A)ÖDENMİŞ SERMAYE |

400.000,00 |

400.000,00 |

|

H)DİĞER DÖNEN VARLIKLAR |

20.000,00 |

20.000,00 |

1.SERMAYE* |

400.000,00 |

400.000,00 |

|

4.PEŞİN ÖDENEN VERGİ VE FONLAR |

20.000,00 |

20.000,00 |

2.SERMAYE OLUMLU FARKLARI |

|

300.915,36 |

|

II)DURAN VARLIKLAR |

200.000,00 |

409.773,99 |

E)GEÇMİŞ YIL ZARARLARI |

|

59.316,31 |

|

D)MADDİ DURAN VARLIKLAR |

200.000,00 |

409.773,99 |

1.GEÇMİŞ YIL ZARARLARI(-) |

|

59.316,31 |

|

3.BİNALAR* |

100.000,00 |

175.228,84 |

|

|

|

|

5.TAŞITLAR* |

200.000,00 |

350.457,68 |

|

|

|

|

8.BİRİKMİŞ AMORTİSMANLAR (-)* |

100.000,00 |

115.912,53 |

|

|

|

|

500.000,00 |

741.599,05 |

500.000,00 |

741.599,05 |

||

Enflasyon Düzeltmesine İlişkin Yevmiye Kayıtlar

Stoklar

Ticari Mallar 200.000

Ticari Mallar* 231.825,06

Enflasyon Farkı 31.825,06

…………..31.12.2021……………..

153 Ticari Mallar 31.825,06

698 Enflasyon Düzeltme Hs. 31.825,06

…………..31.12.2021……………..

Maddi Duran Varlıklar

Binalar 100.000

Binalar* 175.228,84

Enflasyon Farkı 75.228,84

…………..31.12.2021……………..

252 Binalar 75.228,84

698 Enflasyon Düzeltme Hs. 75.228,84

…………..31.12.2021……………..

Taşıtlar 200.000

Taşıtlar* 350.457,68

Enflasyon Farkı 150.457,68

…………..31.12.2021……………..

254 Taşıtlar 150.457,68

698 Enflasyon Düzeltme Hs. 150.457,68

…………..31.12.2021……………..

Amortisman

Birikmiş Amortismanlar 100.000

Birikmiş Amortismanlar* 115.912,53

Enflasyon Farkı 15.912,53

…………..31.12.2021……………..

698 Enflasyon Düzeltme Hs. 15.912,53

257 Birikmiş Amortismanlar 15.912,53

…………..31.12.2021……………..

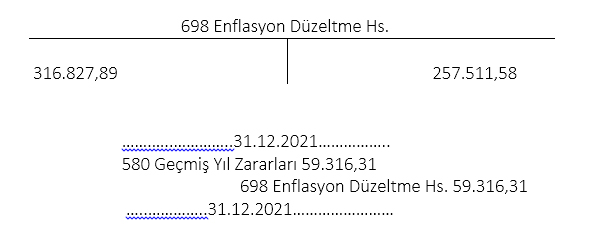

Sermaye

Sermaye 400.000

Sermaye* 700.915,36

Enflasyon Farkı 300.915,36

…………..31.12.2021……………..

698 Enflasyon Düzeltme Hs. 300.915,36

502 Sermaye Düzeltmesi Olumlu Farkları 300.915,36

…………..31.12.2021……………..

Sonuç

Enflasyonist ortamlarda mali tablolar bilgi kullanıcılarına doğru bilgiler sağlayamamaktadır. Çoğunlukla işletmelerin mali tablolarında enflasyonun hızına bağlı olarak fiktif kârlar oluşmakta, tarihi maliyetleri ile giderleştirilen aktifler sebebiyle vergiye konu matrahlar da olması gerekenden daha yüksek olmaktadır.

Enflasyon muhasebesi bu durumun önlenmesi ve gerçeğe uygun verilerin raporlanabilmesi açısından önemli bir uygulamadır.

Bununla beraber enflasyon muhasebesine alternatif diyebileceğimiz yeniden değerleme uygulamaları da mevcuttur.

03.02.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Vergi Usul Kanunu Sirküleri/190

Vergi Usul Kanunu Sirküleri/190

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Yatırım Teşvik Tebliği Yayımlandı

Yatırım Teşvik Tebliği Yayımlandı

-

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

-

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

-

Engelli İstihdamında İşveren Yükümlülükleri

Engelli İstihdamında İşveren Yükümlülükleri

-

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV