Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Kadir Cirit

Kadir CiritYeminli Mali Müşavir

Bağımsız Denetçi

Sayıştay E. Baş Denetçisi

Atılım Ymm Ltd. Şti

kcirit@atilimymm.com.tr

Tarımsal Destek Kredi Borçlarında Gelir Vergisi ve Faiz İadesi

14/10/2021 tarihli ve 7338 sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 11 inci maddesi ile 193 sayılı Gelir Vergisi Kanununa eklenen geçici 92’nci madde ile 2016 YILINDAN İTİBAREN kamu kurum ve kuruluşları tarafından yapılan tarımsal destek ödemeleri üzerinden yapılan gelir vergisi kesintilerinin; çiftçilerin düzeltme zamanaşımı süresi içerisinde tarha yetkili vergi dairelerine başvurmaları ve dava açmamaları, açılmış davalardan vazgeçmeleri şartıyla, 213 sayılı Vergi Usul Kanununun düzeltmeye ilişkin hükümleri uyarınca faiziyle birlikte red ve iadesi mümkün hale gelmiştir.

10.12.2021 tarihinde yayımlanan 316 Seri No’lu Gelir Vergisi Genel Tebliği ile detaylandırılan konu, 2016 yılından itibaren Tarımsal destek kredileri üzerinden, kesinti yapılmış, ödenmiş ve/veya borç halindeki tutarların, bağlı olunan mal müdürlüğü veya vergi dairesine başvurulması halinde red ve iadesi gerçekleşebilecektir.

2016 yılına ait kesinti ve faiz, red ve iade işlemlerine başvuru 31.12.2021 tarihine kadar yapılması gerekiyor. 2017-2021 arasındaki yıllar itibariyle 5 yıllık zamanaşımı süresi içinde başvurulabilir.

ANCAK; bu düzenleme ne bir istisna ne de muafiyet içermiyor, sadece 2016-2021 tarihleri arasındaki süreçte yapılan talep/itirazlar ve yargıya başvuru yollarına çözüm içermektedir. 2022 yılından itibaren bu kesinti ve faizlerin yapılmayacağı hakkında bir düzenlemeye yer verilmemiş olması, kanun değişikliğinin yürürlükten itibaren, geçmişe yönelik zamanaşımı sürecindeki işlemlere uygulana bileceği öngörülmektedir. Yani bir Kanun düzenlemesi ile geçmişe yönelik uygulama yapılıyor, maalesef güncel gerçeklere çözüm üretmiyor. Bu durum, Anayasa’ nın eşitlik ilkeleri ile bağdaşmadığı gerçeğini ortaya koymaktadır.

SONUÇ: 2016 yılından günümüze kadar tarımsal destek kredisi alan gerçek ve tüzel kişiler, bu güne kadar tarımsal destek kredileri kapsamında ödedikleri ve/veya borçlandıkları gelir vergisi kesintisi ve faizlerini zamanaşımı süreci içinde mal müdürlüklerine ve bağlı oldukları vergi dairesi müdürlüklerine başvurmaları halinde faiziyle birlikte red ve iade olunabilecektir.

İhtiyaç hisseden gerçek ve tüzel kişilere duyurulur. 11/12/2011

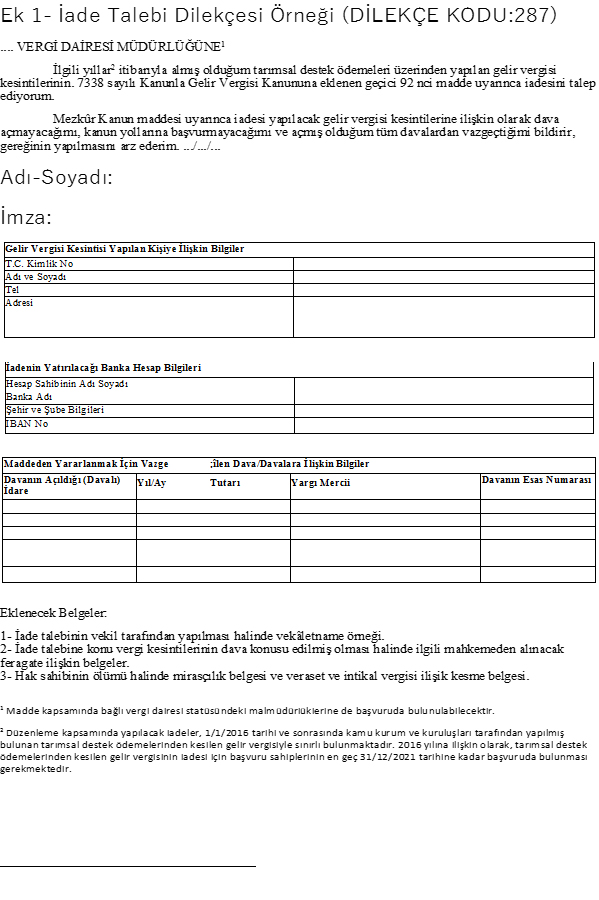

Ek 1- İade Talebi Dilekçesi Örneği

Kaynak: 1.- 7338 Sayılı VERGİ USUL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK

YAPILMASINA DAİR KANUN

2.- 316 Sayılı Gelir Vergisi Genel Tebliği

13.12.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV