Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

İbrahim Çelik

İbrahim ÇelikVergi Müfettişi

celik.ibrhm@hotmail.com

Corona Salgını Nedeniyle, Mücbir Sebep Hali Sayılmasına İlişkin 524 Sıra No’lu VUKGT İle Getirilen Düzenlemeler

GİRİŞ

Bilindiği üzere, Covıd-19 salgını nedeniyle 518 Sıra No’lu Vergi Usul Kanunu Genel Tebliği (RG Yayım Tarihi ve Sayı:24/03/2020 Tarih ve 31078 mükerrer sayı) ile salgından etkilenen ve tebliğde belirlenen mükellefler için 213 Sayılı Vergi Usul Kanununda mücbir sebep hükümlerinden faydalandırılması hakkında düzenleme yapılmıştır. 03/04/2020 Tarihli 2020/3 Seri No’lu Uygulama İç Genelgesi ile de Tebliğ kapsamında mücbir sebep halinde olduğu kabul edilen mükellefler, mücbir sebep dönemine isabet eden yükümlülüklere yönelik açıklamalar, mükellefin mücbir sebep kapsamında olup olmadığının tespit edilmesine yönelik başvuruların şekli, komisyonların kurulması ve çalışma usul ve esasları ile Tebliğin uygulamasına ilişkin diğer usul ve esaslar ile ilgili açıklamalar yapılmıştır.

Salgının devam etmesi nedeniyle Corona virüs kısıtlamalarına yönelik 2020/Kasım ayında yeni kararlar alınmıştır. Bu kararlar kapsamında, bazı sektörlerde geçici süreliğine faaliyetlerine tamamen ara verilmesine/faaliyetlerinin tamamen durdurulmasına karar verilen işyerleri de bulunmaktadır. 524 Sıra No’lu Vergi Usul Kanunu Genel Tebliği’nde (TEBLİĞ) (RG Yayım Tarihi ve Sayı:25/01/2021 Tarih ve 31375 sayılı) mükelleflere 213 sayılı Vergi Usul Kanununun mücbir sebep hükümlerinden faydalandırılması hakkındaki açıklamalar yer almaktadır.

Yeni Tebliğde mükelleflere yönelik getirilen düzenlemeler anlaşılır bir şekilde aşağıda cevaplanmıştır.

1.Hangi mükellefler mücbir sebep hükümlerinden faydalanabilir?

TEBLİĞ’in 3. Maddesine göre; ana faaliyet alanı itibarıyla İçişleri Bakanlığınca alınan tedbirler kapsamında

- geçici süreliğine faaliyetlerine tamamen ara verilmesine

- faaliyetlerinin tamamen durdurulmasına karar verilen işyerlerinin bulunduğu sektörlerde faaliyette bulunan mükellefler

mücbir sebep halinde olduğu kabul edilmiştir.

2.Hangi tarihler arasında mücbir sebep halinde olduğu kabul edilmiştir?

1.sorunun cevabında yer alan mükellefler için

- 1/12/2020 tarihi (bu tarih dâhil) ile

- Alınan karar kapsamında faaliyetlerine tekrar başlamaları uygun görülen tarih aralığında mücbir sebep halinde olduğunun kabul edilmesi uygun bulunmuştur.

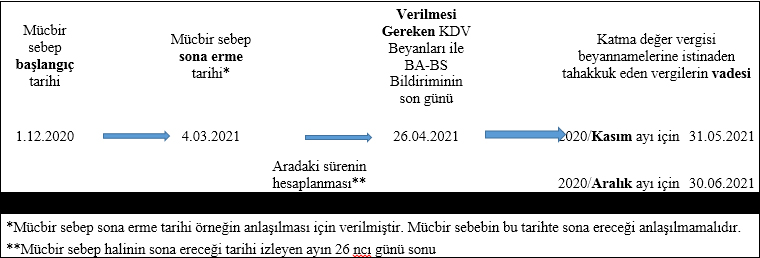

Konunun anlaşılmasının sağlanması amacıyla TEBLİĞ’de şu örneğe yer verilmiştir.

Örnek: Gelir vergisi ve katma değer vergisi yönünden mükellefiyeti bulunan Bay (A), İçişleri Bakanlığınca alınan tedbirler kapsamında geçici süreliğine faaliyetine tamamen ara verilmesi nedeniyle bu Tebliğ uyarınca mücbir sebep halindedir. Alınan karar uyarınca Bay (A)’nın faaliyetine 5/3/2021 tarihinde tekrar başlamasının uygun görülmesi durumunda, beyan ve ödeme süreleri aşağıdaki gibi olacaktır.

Bay (A)’nın mücbir sebep hali 1/12/2020 tarihinde başlayıp 4/3/2021 tarihinde sona ereceğinden;

- 2020/Kasım, 2020/Aralık, 2021/Ocak ve 2021/Şubat dönemleri KDV beyannameleri ile

- Aynı dönemlere ilişkin “Form Ba-Bs” bildirimleri

26/4/2021 günü sonuna kadar verilecektir.

- Söz konusu tarihe kadar verilen katma değer vergisi beyannamelerine istinaden tahakkuk eden vergilerin vadesi;

- 2020/Kasım dönemi için 31/5/2021,

- 2020/Aralık dönemi için 30/6/2021,

- 2021/Ocak dönemi için 2/8/2021,

- 2021/Şubat dönemi için ise 31/8/2021 olacaktır.

3.Mükelleflerin ana faaliyet alanı nasıl tespit edilecektir?

TEBLİĞ’in 3. Maddesinin 2. Fıkrasına göre ana faaliyet alanlarının tespit edilmesinde bu Tebliğin yayımı tarihi itibarıyla vergi dairesi kayıtlarındaki ana faaliyet kodu dikkate alınır.

4.Peki vergi dairesi kayıtlarındaki ana faaliyet kodu itibarıyla birinci fıkradaki sektörler arasında bulunmamasına rağmen, mükellef fiilen bu sektörlerden birinde iştigal ediyorsa ne yapılmalıdır?

Bilindiği üzere, 03/04/2020 Tarihli 2020/3 Seri No’lu Uygulama İç Genelgesinde mükellefin mücbir sebep kapsamında olup olmadığının tespit edilmesine yönelik başvuruların şekli, komisyonların kurulması ve çalışma usul ve esasları ile Tebliğin uygulamasına ilişkin diğer usul ve esaslara ilişkin açıklamalar yer almaktadır. İlgili İç Genelgede, mükellefin ana faaliyet alanların tespit edilmesinde, ana faaliyet kodunun değiştirilmesine yönelik başvurularda ve mükellefin mücbir sebep kapsamında olup olmadığını değerlendirmek amacıyla vergi dairesi başkanlıklarına bağlı olarak görev yapacak “Ana Faaliyet Kodu Değerlendirme Komisyonu” kurulmuştur. Kısacası 518 Sıra No’lu Vergi Usul Kanunu Genel Tebliğinde 03/04/2020 Tarihli 2020/3 Seri No’lu Uygulama İç Genelgesinde mükellefler için ana faaliyet alanlarının tespitinde komisyon kararı alınması gerekmekteydi.

524 Sıra No’lu Vergi Usul Kanunu Genel Tebliğinde mükelleflere kolaylık ve zaman tasarrufu sağlandığı görülmektedir. Mükellefin vergi dairesi kayıtlarındaki ana faaliyet kodu itibarıyla birinci fıkradaki sektörler arasında bulunmamasına rağmen ana faaliyet alanı olarak bu sektörlerden herhangi birisinde

- fiilen iştigal ettiğini ispat ve tevsik etmesi halinde,

- mükellefin mücbir sebep kapsamında olup olmadığının tespitinde ana faaliyet kodu yerine fiilen iştigal edilen ana faaliyet alanı dikkate alınır.

Denilmek suretiyle tevsik edilmesi şartıyla mükellefin beyanının esas alındığı görülmektedir.

5.Mükelleflerin hangi vergi ödevleri ertelenmiştir?

TEBLİĞ’in 4. Maddesine göre;3 üncü madde kapsamında mücbir sebep halinde olduğu kabul edilen mükelleflerle ilgili olarak; kanuni verilme süresi mücbir sebep dönemine isabet eden ve bu dönemde verilmesi gereken

- Muhtasar Beyannameler (Muhtasar ve Prim Hizmet Beyannameleri dâhil)

- Katma Değer Vergisi Beyannameleri

- “FormBa-Bs” bildirimlerinin verilmesi

- Söz konusu dönem içerisinde oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanması

- Aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları” ile e-Defterler ve bunlara ilişkin berat dosyalarının ikincil kopyalarının yüklenme sürelerinin

mücbir sebep halinin sona ereceği tarihi izleyen ayın 26 ncı günü sonuna kadar uzatılmıştır.

Ayrıca bu beyannamelere istinaden tahakkuk eden vergilerin ödeme süreleri

BAŞLANGIÇ

(beyanname verme süresi uzatılan ilk dönemden başlar.)

BİTİŞ/VADE TARİHİ

(beyannamenin verilmesi gerektiği ayı izleyen aydan itibaren sırasıyla her bir dönem için takip eden ilgili ayın sonuna kadar)

Örneğin; Bu tebliğ kapsamında faaliyetine ara verilen X mükellefinin, 5/3/2021 tarihinde faaliyetine tekrar başlaması uygun görülmüştür. Mükellefin mücbir sebep hali başlangıç tarihi, beyanname ve bildirimlerin verilme tarihi ile ödeme tarihi şu şekilde olmalıdır.

25.01.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV