YMM Cevdet Akçakoca

YMM Cevdet Akçakoca

Hüseyin Yılmaz

Hüseyin YılmazYeminli Mali Müşavir

Bağımsız Denetçi

Pareto YMM Ltd. Şti.

huseyin.yilmaz@paretoymm.com

Yeniden Değerleme Usul ve Esasları

9 Haziran 2021 tarihli Resmî Gazete’de yayımlanan 7326 sayılı Kanunla; bilanço esasına göre defter tutan tam mükellef gelir veya kurumlar vergisi mükelleflerine, aktiflerinde yer alan taşınmazlarını Yİ-ÜFE artışını dikkate alarak yeniden değerleme imkânı getirilmiş idi.

16 Temmuz 2021 tarihli Resmî Gazete’de yayımlanan 530 sıra numaralı VUK Genel Tebliği ile de uygulamaya ilişkin usul ve esaslar belirlenmiş olup, genel tebliğ içeriği aşağıda özetlenmiştir.

Yeniden değerleme yapabilecek mükellefler

Tam mükellefiyete tabi ve bilanço esasına göre defter tutan;

- Kurumlar vergisi mükellefleri

- Ferdi işletme sahibi gelir vergisi mükellefleri

- Kollektif, adi komandit ve adi şirketler

Yeniden değerleme yapamayacak mükellefler

- Dar mükellefler

- İşletme hesabı esasına göre defter tutan mükellefler

- Serbest meslek erbabı

- Finans ve bankacılık sektöründe faaliyet gösteren mükellefler

- Sigorta ve reasürans şirketleri

- Emeklilik şirketleri ve emeklilik yatırım fonları

- Münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler

- Kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilen mükellefler

Yeniden değerlemeye tabi tutulabilecek iktisadi kıymetlerin belirlenmesi

- 9 Haziran 2021 tarihi itibarıyla aktife kayıtlı bulunan iktisadi kıymetler yeniden değerlemeye tabi tutulabilir.

- Sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen iktisadi kıymetler yeniden değerlemeye tabi tutulamaz.

- İktisadi kıymetlerin alım, satım ve inşa işleri ile devamlı olarak uğraşanların bu amaçla aktiflerinde kayıtlı bulunan emtia niteliğindeki kıymetler yeniden değerlemeye tabi tutulamaz.

- İktisadi kıymetlerin alım, satım ve inşa işleri ile devamlı olarak uğraşan işletmelerin kiralamaya konu ettikleri iktisadi kıymetler emtia niteliğinde bulunmadığından, yeniden değerlemeye tabi tutulabilir.

- Yeniden değerlemeye tabi tutulacak taşınmazların, amortismana tabi iktisadi kıymet mahiyetinde olması zorunluluğu bulunmadığından, boş arazi ve arsalar da yeniden değerlemeye tabi tutulabilecektir.

Yeniden değerlemeye esas değerin hesaplanması

- Yeniden değerleme, iktisadi kıymetlerin ve varsa bunlara ait amortismanların 9 Haziran 2021 tarihi itibarıyla yasal defter kayıtlarında yer alan değerleri üzerinden yapılır.

- Amortismana tabi iktisadi kıymetler için, amortismanın herhangi bir yılda eksik ayrılması veya hiç ayrılmamış olması durumunda, bu amortismanlar tam olarak ayrılmış varsayılarak hesaplanır.

- Maliyet bedeline dahil edilen giderler, kredi faizleri ve kur farkları yeniden değerleme kapsamına girer.

Yeniden değerleme yapılması zorunlu mudur?

- Yeniden değerleme yapılması zorunlu değildir.

- İktisadi kıymetlerin tamamı veya bir kısmı için bu uygulamadan yararlanılabilir.

Yeniden değerleme yapılabilecek süre

Yeniden değerleme 31/12/2021 tarihine kadar yapılabilecektir.

Yeniden değerleme oranı

- VUK.nun geçici 31 inci maddesi kapsamında daha önce yeniden değerleme yapılmamış iktisadi kıymetler için yeniden değerleme oranı olarak;

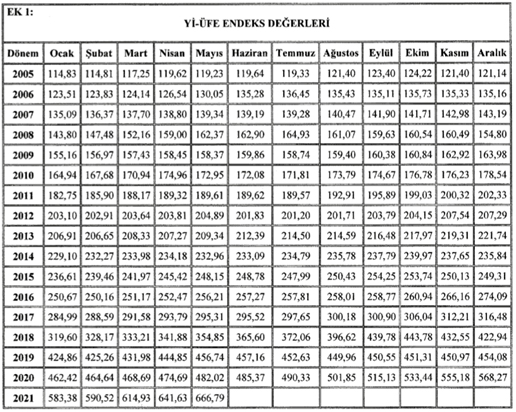

- Enflasyon düzeltmesine tabi tutulan en son bilançoda (Aralık 2004) yer alan iktisadi kıymetler ve bunların amortismanları için, 9 Haziran 2021 tarihinden bir önceki ay olan 2021 yılı Mayıs ayına ilişkin Yİ-ÜFE değerinin (666,79), söz konusu bilançonun ait olduğu tarihi takip eden aya (2005 yılı Ocak ayına) ilişkin Yİ-ÜFE değerine (114,83) bölünmesi ile bulunan oranın (666,79/114,83=5,80675),

- En son bilanço tarihinden sonra iktisap edilen iktisadi kıymetler ve bunların amortismanları için, 2021 yılı Mayıs ayına ilişkin Yİ-ÜFE değerinin (666,79), iktisadi kıymetin iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oranın,

- Daha önce yeniden değerleme yapılmış taşınmazlar için, 2021 yılı Mayıs ayına ilişkin Yİ-ÜFE değerinin (666,79), 2018 yılı Mayıs ayına ilişkin Yİ-ÜFE değerine (354,85) bölünmesi ile bulunan oranın (666,79/354,85=1,87907) kullanılması gerekmektedir.

- Yeniden değerleme oranlarının hesabında dikkate alınacak Yİ-ÜFE endeks değerleri tebliğe eklidir. Yeniden değerlemeye esas olacak katsayının hesabında, virgülden sonraki kısım beş hane olarak dikkate alınacaktır.

- Devir, tür değiştirme ve bölünme hallerinde; iktisadi kıymetlerin devreden, tür değiştiren veya bölünen işletme tarafından iktisap edildiği tarihin esas alınması gerekmektedir.

- Finansal kiralama yoluyla iktisap edilen ve mülkiyeti devredilmiş olan iktisadi kıymetler için iktisap tarihi olarak, kiracının kullanma hakkını aktifleştirdiği tarih esas alınır.

- İktisadi kıymetlerin aktifleştirilmesinden sonra maliyet bedeline eklenen giderler, kredi faizleri ve kur farkları için parçalı yeniden değerleme yapılacak ve iktisadi kıymetlerin yeniden değerleme sonrası değeri bulunacaktır. (Maliyet bedeline dâhil edilen her bir maliyet unsuru için, 2021/Mayıs Yİ-ÜFE değeri, ilgili maliyet unsurunun aktifleştirildiği ayı izleyen aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran dikkate alınacaktır.)

- En son enflasyon düzeltmesi yapılan bilanço tarihinden sonra inşa edilerek aktifleştirilen binaların ilk defa yeniden değerlemeye tabi tutulmasında, mükelleflerce bina maliyet bedeline dâhil edilen arsa payı bedeli ile diğer maliyet unsurları ayrıştırılmak sureti ile yeniden değerleme sonrası tutar hesaplanır.

- Daha önce yeniden değerlemeye tabi tutulmuş yukarıda belirtilen binalar için; daha önce yapılan yeniden değerleme sonrası değerler ile 2021/Mayıs Yİ-ÜFE değerinin, 2018/Mayıs Yİ-ÜFE değerine bölünmesi ile bulunan oran dikkate alınacaktır.

- Amortismana tabi olup faydalı ömrünü tamamlayan iktisadi kıymetler de yeniden değerlenebilir. Ancak bu durumda, daha önceki yıllarda ayrılmamış amortismanlar ayrılmış sayılacağından, net değer artışı oluşmayacaktır.

Net değer artışının hesaplanması ve muhasebe kaydı

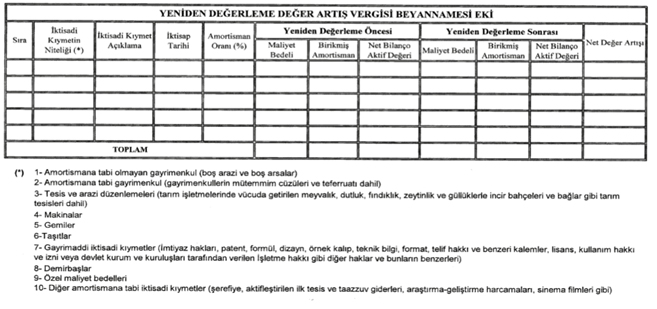

- Net değer artışının hesaplanabilmesi için yeniden değerlemeye esas alınan değerlerin, yeniden değerlemeden önceki ve yeniden değerlemeden sonraki tutarları dikkate alınarak hesaplanan net bilanço aktif değerlerinin tespiti gerekmektedir.

- Net bilanço aktif değeri, iktisadi kıymetlerin bilançonun aktifine kaydedildikleri değerden, bunlar için ayrılmış olan veya ayrılmış sayılan birikmiş amortismanların indirilmesi suretiyle bulunan tutardır.

- Yeniden değerleme neticesinde hesaplanan değer artışı, iktisadi kıymetlerin her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabına alınacaktır. (522 MDV Yeniden Değerleme Artışları Hesabı)

- Faydalı ömür süresi tamamlanmamış amortismana tabi iktisadi kıymetlerin yeniden değerleme sonrasında bulunan değerleri üzerinden amortisman ayrılmaya devam edilir.

Değer artışının vergilendirilmesi

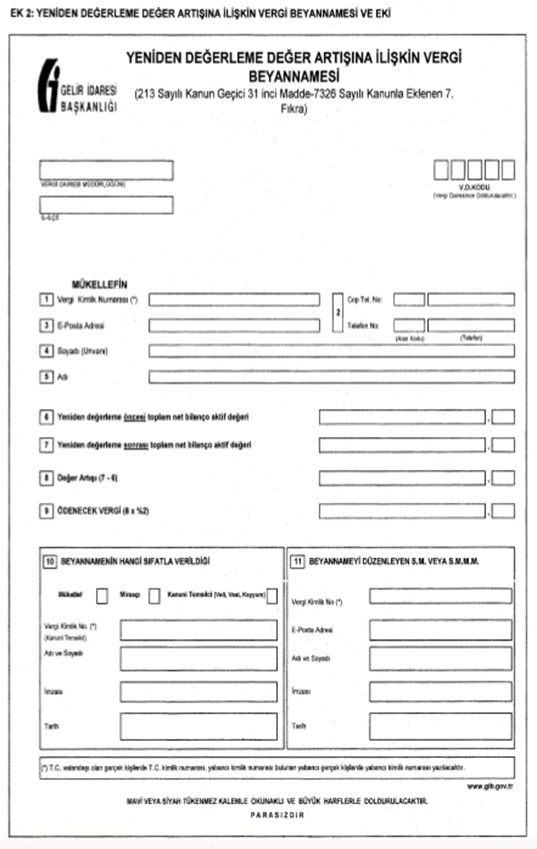

- Yeniden değerleme neticesinde hesaplanan ve pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden %2 oranında vergi hesaplanır.

- Hesaplanan vergi, yeniden değerlemenin yapıldığı tarihi izleyen ayın son günü akşamına kadar gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilir.

(Gelir ve kurumlar vergisi beyannamelerini elektronik ortamda vermek zorunda olanlar tarafından elektronik ortamda, diğer mükellefler tarafından ise tebliğ ekindeki beyanname ile kağıt ortamında verilecektir.)

- Beyan edilen vergi, üç eşit taksitte ödenir.

(İlk taksiti beyanname verme süresi içinde, izleyen taksitler, takip eden ikinci ve dördüncü ayda)

- Bu vergi; gelir ve kurumlar vergisinden mahsup edilmeyeceği gibi, gelir ve kurumlar vergisi matrahının tespitinde gider olarak da dikkate alınamaz.

- Hesaplanan verginin zamanında beyan edilmemesi veya tahakkuk eden verginin taksitlerinin sürelerinde ödenmemesi halinde yeniden değerleme hükümlerinden faydalanılamaz.

Özel fon hesabındaki tutarlar

- Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, mükellefler tarafından istenildiğinde sermayeye ilave edilmesi mümkün bulunmaktadır.

- Söz konusu fonun sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur.

- Tasfiye halinde de bu kapsamda işlem tesis edilir. (İşletmeden çekilmiş sayılır ve vergilendirilir.)

- Devir, tür değiştirme ve bölünme hallerinde, fon hesabında yer alan tutarlar işletmeden çekilmiş veya başka bir hesaba nakledilmiş sayılmaz.

Yeniden değerlemeye tabi tutulan iktisadi kıymetlerin elden çıkarılması

- Yeniden değerlemeye tabi tutulan iktisadi kıymetlerin satılması veya herhangi bir şekilde elden çıkarılması halinde, pasifte özel fon hesabında gösterilen değer artışı tutarları, satış kazancına dâhil edilmez. Bu durumda fon hesabı kayıtlarda kalmaya devam eder.

- Yeniden değerlemeye tabi tutulan iktisadi kıymetlerin elden çıkarılmasından önce enflasyon düzeltmesine ilişkin şartların oluşması halinde, değer artışı tutarları öz sermayeden düşülerek enflasyon düzeltmesi yapılır. Fon hesabının sermayeye eklenmesi halinde de bu tutar sermaye hesabından düşülerek anılan madde uyarınca enflasyon düzeltmesi yapılır.

EKLER :

27.07.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Vergi Usul Kanunu Sirküleri/190

Vergi Usul Kanunu Sirküleri/190

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Yatırım Teşvik Tebliği Yayımlandı

Yatırım Teşvik Tebliği Yayımlandı

-

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

-

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

-

Engelli İstihdamında İşveren Yükümlülükleri

Engelli İstihdamında İşveren Yükümlülükleri

-

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV