Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Hüseyin Yerli

Hüseyin YerliSerbest Muhasebeci Mali Müşavir

huseyin_yerli@hotmail.com

İhraç Kaydıyla Satışlarda KDV Uygulaması

İhracatı geliştirmek ve ihracat rakamlarını arttırmak amacıyla getirilen bir yöntemdir. İhracatçı bu yöntemde KDV İadesi almak için bürokrasiyle uğraşmamaktadır. Tamamen ihracata yönelmektedir.

Uygulama da, ihracat gerçekleştikten sonra imalatçı tecil terkin işlemi ile uğraşmaktadır. İhracatçıdan evrakların dönüşünden sonra iade işlemleri yapılabilmektedir. İhracat evrakların gecikmesi nedeniyle imalatçı zarara uğramaktadır. Pratikte uygulanma imkânı çok ol masada, imalatçı ihraç Kaydıyla satmış olduğu ürüne ait KDV’yi emanet olarak tahsil edilmesi halinde bu tecil-terkin uygulama süreci daha hızlı işleyeceği kanısındayım.

İHRAÇ KAYDIYLA SATIŞLARDA KİMLER YARARLANABİLİR?

Tecil-terkin uygulamasından “imalatçı” vasfını haiz satıcılar yararlanabilir. 3065 sayılı Kanunun (11/1-c) maddesi gereğince; ihraç edilmek şartıyla imalatçılar tarafından Kendilerine teslim edilen mallara ait KDV, ihracatçılar tarafından ödenmez. Bu uygulamadan imalatçılar yararlanabilir.

İmalatçı olabilmenin şartları;

- Sanayi Sicil belgesi,

- Gıda Tarım ve Hayvancılık Bakanlığından alınmış çiftçi kayıt belgesi (bu sektörde uğraşanlar için),

- Gıda İşletmesi kayıt belgesi ve Gıda İşletme Onay belgesi (Üretici Belgesi)

- İlgili meslek odasına kayıtlı bulunması,

- Kapasite Raporunda Belirtilen ürünler, (bu ürünlerin imalatını gerçekleştirmek için yeterli sayıda personel ve üretimi gerçekleştirecek alt yapı gerekli)

İmalatçı olmasına karşın kapasite raporunda belirtilmeyen ürünleri ihraç kaydıyla satış işlemi yapılamaz.

İmalatçı olmasına karşın kapasite raporunda belirtilmeyen ürünler için, ihraç Kaydıyla Satış işlemi yapılamaz. Sadece kendi üretimi olup, kapasite raporunda belirtilen ürünlerin ihraç kaydıyla satışın gerçekleştirebilir.

İHRAÇ KAYDIYLA SATIŞLARDA SÜRE

Söz konusu malların, ihracatçıya teslim tarihini takip eden aybaşından itibaren üç ay içinde ihraç edilmesi halinde, tecil edilen vergi terkin olunur. İhracatın mücbir sebepler veya beklenmedik durumlar nedeniyle üç ay içinde gerçekleştirilememesi halinde, en geç üç aylık sürenin dolduğu tarihten itibaren on beş gün içinde başvuran ihracatçılara üç aya kadar ek süre verilebilir.

İhracatın şartlara uygun olarak gerçekleştirilmemesi halinde, tecil olunan vergi tahakkuk ettirildiği tarihten itibaren 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine göre belirlenen gecikme zammıyla birlikte tahsil olunur. Ancak, ihraç edilmek şartıyla teslim edilen malların 213 sayılı Kanunda belirtilen mücbir sebepler nedeniyle ihraç edilmemesi halinde, tecil edilen vergi tecil edildiği tarihten itibaren 6183 sayılı Kanunun 48 inci maddesine göre ilgili dönemler için geçerli tecil faizi ile birlikte tahsil edilir.

İmalatçı, gerçekleşmeyen ihracata ait KDV’yi, geriye doğru KDV Beyanlarını düzeltmek zorundadır. İhracatçı, İhracatını gerçekleştiremediği malın bedeline ait KDV’yi imalatçıya ödediği dönemin KDV Beyannamesinde indirim konusu yapabilir.

Dönemde değişmiş olsa, ihracatçı için ödediği tarih, KDV’yi indirim konusu yapacağı tarih olmaktadır. İhracatçı, malı daha sonra ihracatını gerçekleştirmesi halinde sonradan ödemiş olduğu KDV’yi iade konusu yapabilmektedir.

İhraç kaydıyla teslimde bulunan imalatçının, imalatçı vasfını taşımadığının anlaşılması durumunda, yapılan satış işlemi ihraç kaydıyla teslimden çıkarak, normal yurtiçi satış şekline dönüşmektedir. İhracatçı, KDV’yi takvimsel dönem değiştikten sonrada imalatçıya ödese de ödediği yılda indirim konusunu yapamamaktadır, yurtiçi satış işlemin gerçekleştiği dönemde indirim konusu yapılabilmektedir.

İhracat, gümrük beyannamesinin kapanma tarihi itibarıyla gerçekleştiğinden, süresinde ihraç edilmek kaydıyla tecil edilen vergi, terkin edilebilir hale gelir. Ödenecek KDV çıkmaması nedeniyle tecil edilecek vergisi bulunmayan mükellefler ise bu tarihten itibaren iade talep edebilirler.

FATURANIN DÜZENLENME ŞEKLİ

3065 sayılı Kanunun (11/1-c) maddesi gereğince; ihraç edilmek şartıyla imalatçılar tarafından kendilerine teslim edilen mallara ait KDV, ihracatçılar tarafından ödenmez. Bu kapsamda yapılan teslimlerle ilgili olarak düzenlenen faturaya;

"3065 sayılı KDV Kanununun (11/1-c) maddesi hükümlerine göre, ihraç edilmek şartıyla teslim edildiğinden, KDV tahsil edilmemiştir." ifadesi yazılır.

Mükelleflerce tahsil edilmeyen ancak ilgili dönem beyannamesinde beyan edilecek olan bu vergi, vergi dairesince tarh ve tahakkuk ettirilerek tecil olunur.

İhraç kaydıyla satışlarda, ihracatçı almış olduğu üründe bir değişiklik yapmadan aynen ihraç etmek zorundadır. Aksi halde ihraç kaydıyla satış gerçekleşmemiş olur.

İHRAÇ KAYDIYLA SATIŞLARDA İADE YÖNTEMLERİ

Tecil edilecek vergi miktarı, mükellefin ihraç kaydıyla teslimleri nedeniyle hesaplanan vergi tutarından fazla olamaz. Ancak mükellefin ödemesi gereken vergi tutarı, ihraç kaydıyla teslimleri nedeniyle hesaplanan vergi tutarından az ise bu tutar esas alınır. İhraç kaydıyla teslim bedeli üzerinden hesaplanan KDV tutarından tecil edilemeyen bir kısım varsa, bu kısım imalatçı mükellefe iade edilir.

ÖRNEK 1: Plastik Hammadde üretici XYZ Sanayi Ticaret Ltd. Şti 2018 Ocak Ayında İhracatçı (ABC), firmasına ihraç kaydıyla 16.000 TL tutarında silikon tabancası ile iç piyasaya 100.000+kdv silikon tabancası teslim etmiştir. (XYZ) imalatçı firmanın bu döneme ait toplam KDV indirimi 19.000,-TL’dir.

(XYZ)’nin ilgili dönem beyannamesi ile tecil işlemlerine ilişkin hesaplamalar aşağıdaki şekilde yapılır:

Hesaplanan KDV [(100.000 +16 .000) x % 18] 20.880,-TL

Toplam İndirilecek KDV 19.000,-TL

Ödenmesi Gereken KDV 1.880,-TL

Tecil Edilebilir KDV (16.000 x %18) 2.880,-TL

Tecil Edilecek KDV 1.880,-TL

İhracatın Gerçekleştiği Dönemde İade Edilecek KDV 1.000,-TL

Ödenmesi Gereken KDV 0

ÖRNEK 2: İmalatçı (M), Mart/2018 ayında 60.000 TL yurtiçine, ihracatçı firmaya ise ihraç kaydıyla 12.000 TL çinko teslim etmiştir. Mart ayında indirilecek KDV toplamı 8.800,- TL’dir.

(M)’nin Mart ayı tecil işlemlerine ilişkin hesaplamaları aşağıdaki şekilde yapılır:

Hesaplanan KDV [(60.000 + 12.000.) x (% 18)] : 12.960,-TL

Toplam İndirilecek KDV : 8.800,-TL

Fark (Ödenmesi Gereken KDV) : 4.160,-TL

Tecil Edilebilir KDV (12.000 x %18) : 2.160,-TL

Tecil Edilecek KDV : 2.160,-TL

Ödenmesi Gereken KDV : 2.000,-TL

Bu mükellef Mart/2018 ayına ait olmak üzere vergi dairesine 2.000 TL KDV ödeyecektir.

2.160 TL KDV ise ihracatın tamamlanmasından sonra terkin edilmek üzere tecil edilir.

ÖRNEK 3: İmalatçı (KA), Temmuz/2018 ayında yurtiçine 160.000+KDV ,- TL, ihracatçı firmaya ise ihraç kaydıyla 40.000 TL tutarında donatılmış elektrik panosu teslim etmiştir. Temmuz/2018 dönemindeki indirilecek KDV ise 45.000 TL’dir. İmalatçı mükellefin, Temmuz/2018 ayı beyannamesinin düzenlenmesi ve tecil işlemlerine ilişkin hesaplamalar aşağıdaki şekilde yapılır:

Hesaplanan KDV [(160.000 + 40.000) x (%18)] : 36.000,-TL

Toplam İndirilecek KDV : 45.000,-TL

Sonraki Döneme Devreden KDV : 9.000,-TL

Tecil Edilebilir KDV (40.000 x %18) : 7.200,-TL

Tecil Edilecek KDV : 0

İhracatın Gerçekleştiği Dönemde İade Edilecek KDV : 7.200,-TL

İmalatçı, ihraç kaydıyla mal satmış olduğu firmaya kur farkı faturası kesmesi halinde, kesmiş olduğu faturaya, KDV rakamı yazılır ve tahsil edilmediğini, gümrük çıkış beyannamesinin tarih ve numarası imalatçının daha önce kesmiş olduğu fatura bilgisi yazılır.

İmalatçı bu faturayı 1 Nolu KDV beyannamesinde Tevkifat uygulanmayan bölüme yazarak KDV hesaplanır, diğer taraftan aynı rakam indirilecek KDV bölümüne yazılır.

İmalatçı aleyhine ortaya çıkan kur farkları için ihracatçılar tarafından düzenlenecek faturada KDV hesaplanmaz. Bu kapsamda düzenlenen faturaya; "3065 sayılı KDV Kanununun (11/1-c) maddesi hükümlerine göre, ihraç edilmek şartıyla yapılan teslimlerde imalatçı aleyhine matrahta meydana gelen değişikliğe ilişkin olduğundan KDV hesaplanmamıştır." ifadesi yazılır. Ayrıca söz konusu faturada, imalatçı tarafından düzenlenen faturanın tarih ve sayısına yer verilir.

İHRAÇ KAYDIYLA SATIŞLARDA DÜZENLENECEK BEYAN

Genel KDV Oranına tabi olan bir ürünün tesliminde İhraç kaydıyla Satış Rakamı, tevkifat uygulanmayan işlemler bölümüne yazılarak beyan edilir. Hesap Planında 600 hesaplarda takip edilir.

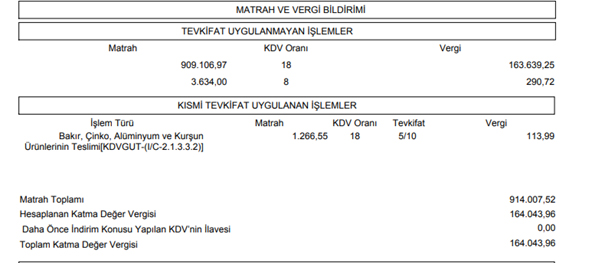

ÖRNEK UYGULAMA:

Yurtiçi Satışlar 781.760,26,-TL % 18 =140.716,84,-TL

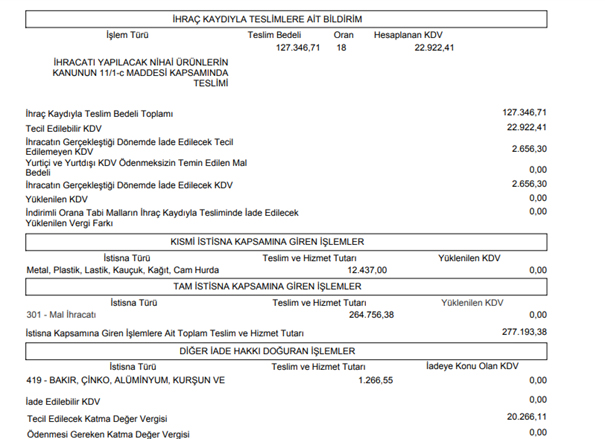

İhraç Kaydıyla Satış 127.346,71,-TL % 18 = 22.922,41,-TL

Yurtiçi Satışlar 3.634,00,-TL %8 = 290,72,-TL

Tevkifatlı Satış 1.266,55,-TL ½ %18 = 113,99,-TL

Hurda Satışlar 12.437,00,-TL

İhracat 264,756,38,-TL

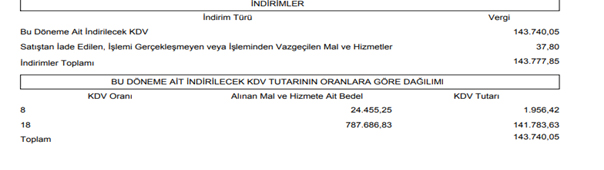

İndirilecek KDV 143.777,85,-TL

KDV İADE YÖNTEMLERİ

Standart iade dilekçesi, Bir Kereye Mahsus olmak üzere (Sanayi Sicil Belgesi, Kapasite Raporu, mesleki odadan alınacak faaliyet belgesi), İmalatçının ve ihracatçının faturasının fotokopisi, Gümrük Çıkış Beyannamesi ve ekleri, ihracatçıdan alınan taahhütname (Gümrük çıkış beyannamesinde İmalatçının unvanı, ürünün adı ve miktarı belirtilmemiş ise bu taahhütname doldurulur. Aksi halde gerek yok.) dilekçe ekinde verilir. Gelir İdaresi Başkanlığının sayfasında KDV iade talebi girişinde İhraç Kaydıyla satışa ait fatura bilgisi ve Gümrük Çıkış Beyannamesine ait bilgi ile Kapasite Raporu Onay Tarihi ile Kapasite Raporu Onay Numarası sisteme girilmesi gerekmektedir.

Mahsuben ve Nakden KDV iadesiyle gerçekleştirilebilir. Farklı bir yöntem olan İhraç Kaydıyla çıkan KDV iadesinin ihracatın gerçekleştiği tarihten itibaren indirim yoluyla KDV iadesi geri alınabilir. KDV Uygulama Tebliği IV/D-1 Bölümünde en erken[1] ihracatın gerçekleştiği dönem veya bu dönemden sonraki beyannamenin bu döneme ait indirilecek sütununa ekleyerek vergi dairesi yukarda belirtilen belgelerin ekinde doğan KDV iadesinin indirim yoluyla giderileceğinin bildirilmesiyle KDV İadesi gerçekleştirebilirler[2].

SONUÇ

Döviz geliri gelişmekte olan ülkelerde büyük önem arz etmektedir. Bir ülkenin döviz geliri, İhracat Rakamlarının arttırabilmesi, Dövizin bu kadar önemli olduğu bir dönmede, ihracat ülkemiz için büyük önem kazanmıştır. İhracatçının, ihracata yönelmesini sağlamak, KDV’nin finansmanına ve bürokrasiyle katlanmadan, zaman ve emek harcamadan ihracatçılar içinde önem kazanmaktadır. İmalatçı KDV iadesindeki belgeleri teslim ettikten sonra indirim yoluyla, vergi borcundan mahsup veya nakden iade alma imkanı vardır.

[1] 3065 KDV Uygulama Tebliğ 16.10.2014 Tarih ve 29147 Sayılı Resmi Gazete

[2] 3065 KDV Genel Tebliği 98 Resmi Gazete 17.03.2006 26111 sayılı Resmi Gazete

3.BDO Yayıncılık A.Ş 31.08.2016 Tarih ve 2016/120 Vergi Duyurusu Yaklaşım Dergisi Sayı 285

4.KDV Uygulama Tebliği Kitapçığı

07.12.2018

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV