YMM Muhammed Kutub Bağırgan

YMM Muhammed Kutub Bağırgan

Fırat İnsel

Fırat İnselVergi Başmüfettişi

firat_insel88@hotmail.com

7349 Sayılı Kanun Işığında Asgari Ücrette Vergi Düzenlemesi

25/12/2021 7349 Sayılı “Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” 25/12/2021 Tarih ve 31700 Sayılı Resmi Gazetede yayımlanmıştır. Yapılan değişiklikler ile 01/01/2022 Tarihinden itibaren Ücretlilerin vergilendirilmesinde ücretin; asgari ücret tutarı kadar olan kısmı Gelir Vergisinden ve Damga Vergisinden istisna edilmiştir. Ayrıca 2008 yılından beri uygulanmakta olan Asgari Geçim İndirimi (AGİ) yürürlükten tamamen kaldırılmıştır.,

Kanundaki en önemli düzenleme ücret geliri elde edenler için asgari geçim indiriminin kaldırılarak, kısmi damga vergisi istisnası ile asgari ücret istisnasının getirilmiş olmasıdır.

1- ASGARİ ÜCRET GELİR VERGİSİ İSTİSNASI VE DAMGA VERGİSİ İSTİSNASI

Kanunla 193 sayılı Kanunun 23. maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“18. Hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri (Şu kadar ki, istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir. Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanır. İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamaz. Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanır.).”

Benzer şekilde 1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanununa ekli (2) sayılı tablonun “IV – Ticari ve medeni işlerle ilgili kâğıtlar” başlıklı bölümünün (34) numaralı fıkrasında yer alan “ücretlere ilişkin kâğıtlar” ibaresinden sonra gelmek üzere (Bu maddenin birinci fıkrasının (18) numaralı bendinde düzenlenen ücretlerde istisna, aylık brüt asgari ücrete isabet eden kısım için uygulanır) şeklinde parantez içi hüküm eklenmiştir.

Yapılan değişiklik ile hizmet erbabına ödenen ücretlerin, ilgili ayda geçerli olan brüt asgari ücretten işçi Sosyal Güvenlik Kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan kısmı gelir vergisinden istisna edilmekte, ücret gelirinin asgari ücrete isabet eden kısmı üzerinden gelir vergisi alınmaması sağlanmaktadır. Birden fazla İşveren den ücret alanlardan bu istisna sadece en yüksek olan ücrete uygulanacaktır.

Yapılan değişiklik ile; hizmet erbabına ödenen ücretlerin aylık brüt asgari ücrete isabet eden kısmı üzerinden damga vergisi alınmaması sağlanmaktadır. Böylece, asgari ücretli ne kadar vergi istinasından yaralanıyorsa, tüm ücretliler aynı tutarda vergi istisnasından yararlanmış olacaktır.

2-ASGARİ ÜCRETTE GELİR VERGİSİNDE İSTİSNA UYGULAMASI

İstisna tutarı, asgari ücret veya üzerinde ücret geliri elde edenler için şöyle belirlendi: Ücret ödemesinin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşülerek bulunan tutar gelir vergisinden istisna edilecek tutarı gösterecek.

Halen işçi primleri toplamı yüzde 15 olduğundan, asgari ücretin aylık brüt tutarının yüzde 85'i istisna olarak esas alınacak.

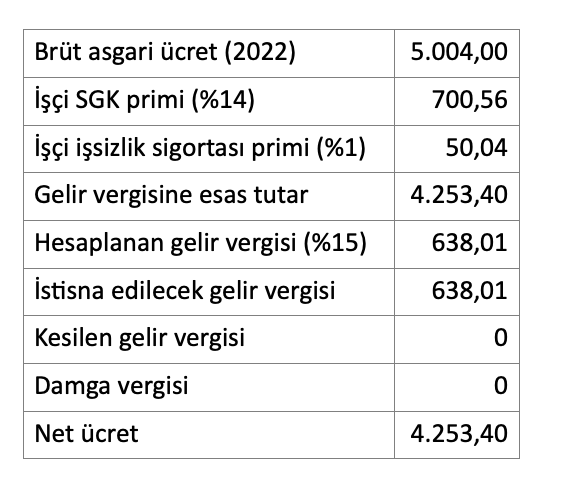

2022 yılı için belirlenen asgari ücretin aylık brüt tutarı 5.004,00 TL olduğuna göre, 2022 yılında uygulanacak istisna tutarı aşağıdaki tabloda gösterildiği üzere 4.253,40 TL olacak. Dolayısıyla bu tutar üzerinden hesaplanan 638,01 TL gelir vergisi ödenmeyecek.

Ücretlerin vergiye tabi safi tutarının tespiti sırasında sosyal sigorta primlerine ilaveten belli şartlarla hayat sigortası primi, şahıs sigorta primi, sendika aidatı ile engellilik indirimi yapılabiliyor. İstisna sadece işçi sosyal sigorta primleri indirimi sonrası tutar esas alınarak belirlendiğinden, asgari ücret seviyesinde maaş alanlarda bu indirimlerin yapılabilmesi de mümkün olmayacak. Dolayısıyla bu kapsamdaki kişiler söz konusu ödemelerin avantajlarından yararlanamayacaklar.

3-ASGARİ ÜCRETTEN YÜKSEK ÜCRETLERDE UYGULAMA

Kanun, istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranlarının, istisna kapsamındaki tutarlar da dikkate alınarak belirlenmesini düzenliyor. Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanacak. İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamayacak.

Böylece asgari ücret tutarına ilişkin istisnadan tüm ücretlilerin asgari ücretlilerin yararlandığı istisna tutarını aşmayacak şekilde yararlanmaları sağlanmış oluyor.

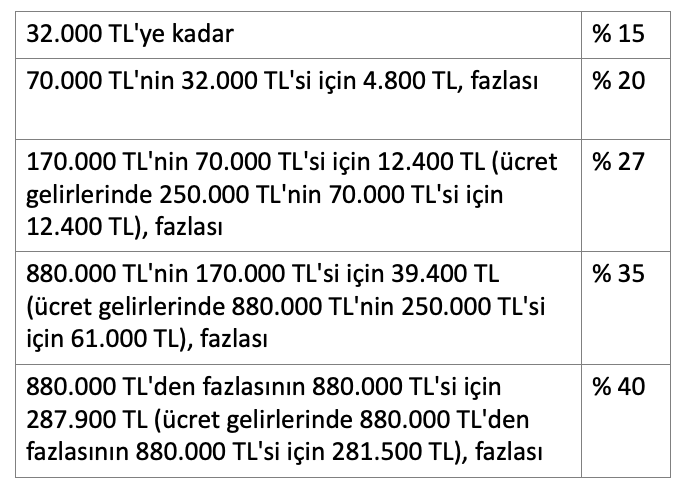

Ancak asgari ücret tutarına ilişkin verginin dilim atlaması nedeniyle yükselmesi nedeniyle (mevcut tarifeye göre Ağustos/2022 ayında ilk dilim atlanacak) artan vergi tutarına göre istisnanın uygulanması gerekir. Kanunda yer alan "İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamaz" ifadesini başka türlü yorumlamak mümkün olamaz. 317 seri no.lu Gelir Vergisi Genel Tebliğinde, vergi tarifesindeki gelir dilimleri yüzde 36,2 oranında artırılarak belirlendi.

2022 yılı gelirlerinin vergilendirilmesinde esas alınacak gelir vergisi tarifesi şöyle:

4-ASGARİ GEÇİM İNDİRİMİ UYGULAMASI KALDIRILDI

Ücretlerin vergilendirilmesinde uygulanan Asgari Geçim İndirimi (AGİ), asgarî ücretin yıllık brüt tutarının; mükellefin kendisi için yüzde 50'si, çalışmayan ve herhangi bir geliri olmayan eşi için yüzde 10'u, çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için yüzde 7,5'i, üçüncü çocuk için yüzde 10'u ve diğer çocuklar için yüzde 5'i idi.

Bu şekilde bulunan tutarın yüzde 15 ile çarpılmasıyla hesaplanan tutarın ödenecek gelir vergisinden mahsup edilmesi suretiyle uygulama yapılmaktaydı. Yani hesaplanan AGİ tutarı işverence devlete vergi olarak ödenmeyip çalışana ödeniyordu.7349 sayılı Kanunun 3/b maddesiyle 1 Ocak 2022 tarihinden itibaren yapılacak ücret ödemelerine uygulanmak üzere AGİ kaldırıldı.

Bu nedenle çalışanın medeni durumuna ve çocuk sayısına göre ücret farklılaşması olmayacak. AGİ'nin kaldırılması, istisna uygulaması neticesinde bekâr ve çocuksuz veya az çocukluların ücretinde daha yüksek oranda artış olacağı anlamına geliyor. Yani asgari ücret artışı tüm asgari ücretlilere eşit oranda yansımayacak.

SONUÇ

Asgari ücretteki değişiklik yürürlüğe girdi. TBMM Genel Kurulu'nda kabul edilen, asgari ücretten gelir ve damga vergisi alınmamasını da içeren Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun, Resmi Gazete'de yayımlandı. Kanuna göre; tüm ücret ve maaşların asgari ücret tutarı kısmından gelir ve damga vergisi alınmayacak. Buna göre, hizmet erbabı, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi Sosyal Güvenlik Kurumu (SGK) ve işsizlik sigortası primleri düşüldükten sonra kalan tutarına isabet eden ücretlerin istisnayı aşan ücret gelirinin vergilendirilmesinde, verginin hesaplanacağı gelir dilim tutarı ve oranları istisna kapsamındaki tutarlar da dikkate alınarak belirlenecek.

KAYNAKÇA

.7349 Sayılı “Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

.193 Sayılı Gelir Vergisi Kanunu

. 317 seri no.lu Gelir Vergisi Genel Tebliği

02.02.2022

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İmalat Sanayii ve KOBİ’ler İçin Yeni Finansman Hamlesi

İmalat Sanayii ve KOBİ’ler İçin Yeni Finansman Hamlesi

-

Vergi Kaçakçılığı Filleri İle İlgili Olarak Uygulamada Karşılaşılan Hata ve Noksanlıklar

Vergi Kaçakçılığı Filleri İle İlgili Olarak Uygulamada Karşılaşılan Hata ve Noksanlıklar

-

İhracat Sayılan Satış ve Teslimler Nelerdir?

İhracat Sayılan Satış ve Teslimler Nelerdir?

-

Site ve Apartman Yönetimlerinde En Çok Suistimal Edilen 9 Konu

Site ve Apartman Yönetimlerinde En Çok Suistimal Edilen 9 Konu

-

Cenaze Ödeneği Farklı Uygulanır

Cenaze Ödeneği Farklı Uygulanır

-

Emlak Vergisi Davalarında Masrafları ve Vekalet Ücretlerini Devlet Ödeyecek

Emlak Vergisi Davalarında Masrafları ve Vekalet Ücretlerini Devlet Ödeyecek

-

Yatırıma Katkı Tutarında Endeksleme

Yatırıma Katkı Tutarında Endeksleme

-

Bu Defa Da Danıştay Kafaları Karıştırdı!

Bu Defa Da Danıştay Kafaları Karıştırdı!

-

Özel Sağlık Sigortasında SGK Primi

Özel Sağlık Sigortasında SGK Primi

-

Vergi Hataları İle Düzeltme-Şikâyet Başvuruları

Vergi Hataları İle Düzeltme-Şikâyet Başvuruları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV