Vergi Başmüfettişi Ali Durmaz

Vergi Başmüfettişi Ali Durmaz

Feride Yahşi

Feride YahşiYeminli Mali Müşavir

ferideyahsi@avddenetim.com.tr

Sat-Kirala-Geri Al Yöntemi ile Sağlanan Finansmanın Grup Şirketine Kullandırılmasının Örtülü Sermaye Açısından Değerlendirilmesi

Ülkemizde 2012 yılı sonu itibariyle yürürlüğe giren ve şirketlerin finansman sağlama yöntemi olarak kullandığı “Sat-Kirala-Geri Al” işlemi, şirketin üzerine kayıtlı amortismana tabi malların finansal kiralama şirketine satıldıktan sonra tekrar kiralanarak finansman sağlanması yöntemidir. Kiralama süresi sonunda satılan mallar tekrar kiracıya devredilmektedir. Gayrimenkul, ikinci eli değerli olabilecek makine, ekipman ve iş makineleri sözleşmeye konu olabilmektedir.

Makalemizde; şirketlerin varlıklarını finansal kiralama şirketine satmaları sonucunda sağladıkları kaynakları kısmen veya tamamen ilişkili oldukları şirketlere kullandırmaları durumunun Kurumlar Vergisi açısından değerlendirilmesine yer verilmiştir.

Anahtar Kelimeler: Sat-Kirala-Geri Al, Finansal Kiralama, Örtülü Sermaye, Finansal Kuruluş

1- GİRİŞ

6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunuyla finansal kiralamaya konu varlığın kiracıdan alımıyla da işlemin gerçekleşebileceği hükmünün getirilmesi ile uluslararası uygulaması da bulunan Sat-Kirala-Geri Al işlemi ülkemizde de Finansal Kiralama yöntemi olarak uygulanmaya başlanmıştır.

Şirketler, aktiflerindeki taşınmazları ve taşınırları finansal kiralama şirketine satıp, satış bedelini peşin olarak şirketten tahsil ederek bilançolarını daha likit varlıklardan oluşur hale getirip, ortaya çıkan bu likiti işletme sermayesi olarak kullanmaktadırlar.

Makalemizde; Sat-Kirala-Geri Al yönteminden sağlanan finansmanın ilişkili şirketlere kullandırılması işleminin örtülü sermaye kapsamında değerlendirilip değerlendirilemeyeceği üzerinde durulmuştur.

2- SAT-KİRALA-GERİ AL İŞLEMLERİ

Finansal kiralama, satın alınmak istenen bir varlığın finansmanını sağlamak amacıyla kullanılan bir finansman yöntemidir. Finansal Kiralama işlemleri, mülga 3226 sayılı kanunda düzenlenmiş bir finansal araçtır. 6361 Sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunuyla birlikte finansal kiralama sözleşmesinin tanımı değiştirilerek, Sat-Kirala-Geri Al yöntemi tanımlanarak uygulanmaya başlanılmıştır.

13.12.2012 tarihinde yürürlüğe giren 6361 sayılı Finansal Kiralama, Faktoring ve Finansal Kiralama Kanunu’nun 18. maddesi uyarınca finansal kiralama sözleşmesi;

“Kiralayanın, kiracının talebi ve seçimi üzerine üçüncü bir kişiden veya bizzat kiracıdan satın aldığı veya başka suretle temin ettiği veya daha önce mülkiyetine geçirmiş bulunduğu bir malın zilyetliğini, her türlü faydayı sağlamak üzere kira bedeli karşılığında, kiracıya bırakmasını öngören sözleşmedir.” şeklinde tanımlanmıştır[1].

Tanımdan da görüleceği üzere; “bizzat kiracıdan satın aldığı” ibaresi ile birlikte Sat-Kirala-Geri Al işlemlerinin yapılması imkânı doğmuştur.

6361 sayılı Kanunun yürürlüğe girmesiyle mülga olan 3226 sayılı Finansal Kiralama Kanununda[2] da Sat-Kirala-Geri Al şeklinde tanımlanabileceğini söyleyen yazarlar da bulunmakta idi. Ancak, Yargıtay kararlarında bunun aksini söylemiş bulunmaktadır[3].

6361 sayılı kanunun 18. maddesinin gerekçesinde;

“…finansal kiralamaya konu olan malın, sadece üçüncü kişilerden değil, bizzat kiracıdan da temin edilebilmesine imkân getirilmiş, böylelikle uluslararası uygulamada yaygın bir finansman yöntemi olan sat-geri kiralama işleminin yapılabilmesine imkân tanınmıştır.” Denilmiştir.

Kanunun gerekçesinden de anlaşılacağı üzere; Sat-Kirala-Geri Al işlemlerinin uygulanması ile birlikte varlığın finanse edilmesinden çok, şirketlerin veya kişilerin kiralamaya konu varlığı kullanarak finansman sağlayabilmektedirler.

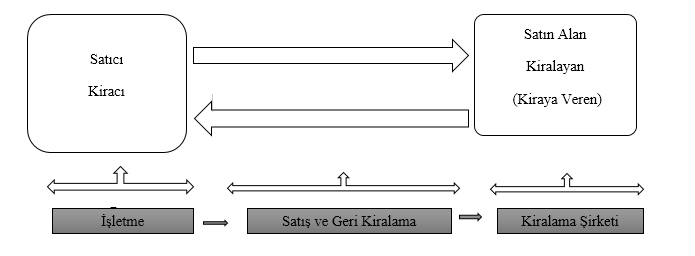

Sat-Kirala-Geri Al işlemini özetleyecek olursak[4];

3. SAT-KİRALA-GERİ AL İŞLEMLERİNİN ÖRTÜLÜ SERMAYE AÇISINDAN DEĞERLENDİRİLMESİ

Şirketlerin aktifine kayıtlı taşınır ve taşınmazları Sat-Kirala-Geri Al işlemine konu ederek finansal kiralama şirketine satışından sağladıkları finansmanı grup şirketlerine kullandırmaları durumunda; Kurumlar Vergisi Kanunu’nun 12/6-b maddesinde yer alan[5]; örtülü sermaye kapsamına girip girmeyeceği hususu tartışmalıdır.

1 seri nolu Kurumlar Vergisi Genel Tebliğinin 12.2.2.Banka ve Finans Kurumlarından temin edilerek kullandırılan borçlar başlıklı bölümüne bakıldığında[6];

“Kurumların iştiraklerinin, ortaklarının veya ortaklarla ilişkili kişilerin banka veya finans kurumlarından ya da sermaye piyasalarından temin ederek aynı şartlarla, yani kredi sözleşmesinin içerdiği vade, faiz oranı vb kullandırılma şartlarından herhangi bir değişiklik yapılmadan kısmen veya tamamen kullandırdığı borçlandırmalar, örtülü sermaye kapsamı dışındadır.”denilmektedir.

Kredi kullanan grup şirketinin, finansman şirketinden kullandığı krediyi, grup şirketlerine kullandırması halinde örtülü sermaye hesaplamasında borç olarak dikkate alınmasına gerek bulunmamaktadır. Dikkat edilmesi gereken nokta, aynı şekilde kullandırılmasıdır. Yani aynı vade ve faiz oranlarından kullandırılması halinde örtülü sermaye sayılmayacaktır.

Şirketlerin, Sat-Kirala-Geri Al yöntemi ile finansal kiralama şirketlerinden sağladıkları finansmanın, kurumlar vergisi kanunu’nun 12/6. maddesinde yer alan banka ve finans kurumlarından sağlanan finansman olup olmadığı hususunda iyi ayrı görüş bulunmaktadır.

Bir görüşe göre; şirketlerin, finansal kiralama şirketlerinden sağladıkları finansmanın grup şirketlerine kullandırılmasının örtülü sermaye sayılması gerektiği , diğer bir görüşe göre ise; aşağıda da değindiğimiz gerekçelerle finansal kiralama şirketlerinden sağladıkları finansmanın grup şirketlerine kullandırılmasının örtülü sermaye sayılmaması gerektiği söylenmektedir.

Şirketlerin, Sat-Kirala-Geri Al yöntemi ile finansal kiralama şirketlerinden sağladıkları finansmanın grup şirketlerine kullandırılmasının örtülü sermaye sayılacağı görüşüne göre, Sat-Kirala-Geri Al her ne kadar bir finansman modeli de olsa, bir finansal kuruluş olan finansal kiralama şirketiyle yapılan bu finansman temininin, kanunun ve tebliğin aradığı “Banka ve Finans Kuruşlarından temin edilen ve grup şirketlerine aynı şartlarla aktarılan krediler” kapsamında değerlendirilemeyeceği için; grup şirketine aktarılan bu borçlanmanın, örtülü sermaye kapsamında dikkate alınması gerektiğini söylemektedirler.

Yani, finansal kiralama şirketi ile yapılan ve sonucunda kiracı şirket için finansman temini sağlayan bu işlem, kanunda düzenlenen banka ve finans kuruluşlarından temin edilen ve grup şirketlerine aynı şartlarla aktarılan krediler kapsamında değerlendirilemeyeceği için; grup şirketine aktarılan bu borçlanmanın, örtülü sermaye kapsamında dikkate alınması gerektiği vurgulanmaktadır. Finansal kiralama şirketinin banka veya finans kurumu olmadığı, asıl amacının şirketleri finanse etmek olduğu da ifade edilmektedir.

Diğer bir görüşü savunanlara göre ise; 1 seri nolu kurumlar vergisi genel tebliğinde konuyla ilgili düzenleme ve açıklama olmadığını, diğer vergi mevzuatında da yapılmış bir açıklama da olmadığını iddia ederek bu kredi kullandırma işleminin örtülü sermaye kapsamında değerlendirilemeyeceğini söylemektedirler.

Sat-Kirala-Geri Al yöntemiyle sağlanan finansmanın da diğer finans kuruluşlarından sağlanan finansmanla aynı mahiyette olduğu ve dolayısı ile diğer şartların da mevcudiyeti halinde bu finansmanın ilişkili şirketlere kullandırılması işleminin kanunda yer alan banka ve finans kuruluşlarından temin edilen ve grup şirketlerine aynı şartlarla aktarılan krediler kapsamında değerlendirilmesi gerektiğini söylemektedirler.

6361 sayılı kanunda düzenlenen kiralamaların asıl olarak bir finansman yöntemi olduğu, finansal kiralama şirketlerinin finans kurumu olduğu, Kanunu’nun 1. Maddesinde,

“…finansal kuruluş olarak faaliyet gösteren finansal kiralama, faktoring ve finansman şirketleri…,”belirtilmiştir.

Bu itibarla, şirketlerin aktiflerinde yer alan taşınır ve taşınmazları Sat-Kirala-Geri Al yöntemiyle finansal kuruma satmalarıyla sağlanan likit varlığı, kısmen veya tamamen ortağı oldukları veya ilişkili oldukları diğer şirketlere kullandırmaları halinde Kurumlar Vergisi Kanunu’nun 12/6. Maddesinde yer alan,

“Kurumların İştiraklerinin, ortaklarının veya ortaklarla ilişkili kişilerin, banka veya finans kurumlarından ya da sermaye piyasalarından temin ederek aynı şartlarla kısmen veya tamamen kullandırdığı borçlanmalar” olarak değerlendirip, bu borçlanmalarının örtülü sermaye olarak sayılmaması gerekir.” Hükmüne uygun olarak örtülü sermaye sayılmaması gerekmekte olduğunu söylemektedirler.

Son olarak da; Kurumlar Vergisi Kanunu’nun 12/6-ç maddesine[7] göre 3226 sayılı Finansal Kiralama Kanunu kapsamında faaliyet gösteren finansal kiralama şirketleri, bu faaliyetleriyle ilgili olarak ortak veya ortakla ilişkili kişi sayılan bankalardan yaptıkları borçlanmalar da örtülü sermaye sayılmayacaktır.

4.SONUÇ:

Sat-Kirala-Geri Al işlemlerinin düzenlendiği 6361 sayılı kanundan önceki 3226 sayılı kanunda kanun sadece yatırımların finanse edilmesine yönelik işlemler varken bu yöntemle birlikte şirketin veya kişinin finanse edilmesi de mümkün hâle gelmiştir.

6361 sayılı kanun ve gerekçesinde de belirtilen bu husus da dikkate alındığında, şirketlerin Sat-Kirala-Geri Al yöntemini kullanmalarındaki temel amacın finansman yaratma olduğu açıktır.

Bu itibarla, Sat-Kirala-Geri Al yöntemiyle sağlanan finansmanın da diğer finans kuruluşlarından sağlanan finansmanla aynı mahiyette olduğu ve dolayısı ile diğer şartların da mevcudiyeti halinde bu finansmanın ilişkili şirketlere kullandırılması işleminin kanunda yer alan banka ve finans kuruluşlarından temin edilen ve grup şirketlerine aynı şartlarla aktarılan krediler kapsamında değerlendirilmesi yöntemin amacı bakımından daha uygun olacağı düşünülmekle birlikte Vergi İdaresinin Sat-Kirala-Geri Al uygulamasının getiriliş amacını da göz önünde bulundurarak bir açıklama ya da düzenleme ile mükellefleri bilgilendirmesi faydalı olacaktır.

KAYNAKÇA

AYDIN, Uğur/ KARACAN, Süleyman, “ Finansal kiralamanın vergi kanunları ve muhasebe uygulamaları yönünden değerlendirilmesi” Vergi Raporu Dergisi, Yıl 2016 Sayı 205 (s. 97-111)

HACIKÖYLÜ, Canan, “Finansal Kiralama Kapsamında Yapılan Sat ve Geri Kirala işleminin Hukuki Yönü Ve Vergisel Avantajları.” , Antalya Bilim Üniversitesi Hukuk Fakültesi Dergisi,Haziran 2014, Cilt:2 , Sayı:3 (s.13-31)

KIRMIZITAŞ, Türkan, 6361 Sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu’na Göre Finansal Kiralama Sözleşmesi. Yüksek Lisans Tezi, Başkent Üniversitesi, 2016

6361 Sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu (2012), Resmi Gazete, 28496, 13.12.2012

SEZGİN, Bülent, Kurumlar Vergisi Kanunu, Ankara, 2018

5520 Sayılı Kurumlar Vergisi Kanunu (2006) , Resmi Gazete, 26205, 21.06.2006

11 Seri nolu Kurumlar Vergisi Genel Tebliğ (2016), Resmi Gazete, 29935, 31/12/2016

Anayasa Mahkemesi ( www.anayasa.gov.tr)

Türkiye Büyük Millet Meclisi ( www.tbm.gov.tr)

Gelir İdaresi Başkanlığı (www.gib.gov.tr)

İstanbul Vergi Dairesi Başkanlığı (www.ivdb.gov.tr)

Mevzuat Bilgi Sistemi ( www.mevzuat.gov.tr)

Finansal Kurumlar Birliği (www.fkb.org.tr)

NOT: MAKALE LEBİB YALKIN DERGİSİ AĞUSTOS 2019 SAYISINDA YAYINLANMIŞTIR.

[1] 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu, T.C. Resmi Gazete, 28496, 13 Aralık 2012, Madde:18

[2]3226 sayılı Finansal Kiralama Kanunu, RG, 26315, 10 Ekim 2016

[3] Yargıtay Hukuk Genel Kurulu, 27 Aralık 1995, E.1995/12-787, K.1995/1157

[4] Bankacılık ve Sermaye Piyasası Araştırmaları Dergisi-BSPAD, Cilt:1, Sayı:2, 2017, ss.33-51.

[5] 5520 Sayılı Kanun, s.19, Madde:12/6-b. 6) Aşağıda sayılan borçlanmalar örtülü sermaye sayılmaz: b) Kurumların iştiraklerinin, ortaklarının veya ortaklarla ilişkili kişilerin, banka ve finans kurumlarından ya da sermaye piyasalarından temin ederek aynı şartlarla kısmen veya tamamen kullandırdığı borçlanmalar.

[6] 1 Seri No’lu Tebliğ, s.6, Bölüm:12.2.2

[7]5520 Sayılı Kanun, s.19, Madde:12/6-ç) 3226 sayılı Finansal Kiralama Kanunu kapsamında faaliyet gösteren finansal kiralama şirketleri, 90 sayılı Ödünç Para Verme İşleri Hakkında Kanun Hükmünde Kararname kapsamında faaliyet gösteren finansman ve faktoring şirketleri ile ipotek finansman kuruluşlarının bu faaliyetleriyle ilgili olarak ortak veya ortakla ilişkili kişi sayılan bankalardan yaptıkları borçlanmalar.

09.10.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Gayrimenkul Sermaye Gelirlerinde Özellikli Bazı Durumlar

Gayrimenkul Sermaye Gelirlerinde Özellikli Bazı Durumlar

-

Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberi Yayınlandı

Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberi Yayınlandı

-

Bağımsız Denetim Raporlarında Siber Güvenlik Risklerinin Raporlanması: Türkiye’de Mevzuat Altyapısı Var mı?

Bağımsız Denetim Raporlarında Siber Güvenlik Risklerinin Raporlanması: Türkiye’de Mevzuat Altyapısı Var mı?

-

Davalık Fatura Ne Olacak?

Davalık Fatura Ne Olacak?

-

Alacak Davası Sonrasında SGK Nezdinde Yürütülecek İşlemler

Alacak Davası Sonrasında SGK Nezdinde Yürütülecek İşlemler

-

Kıdem Tazminatı Tavanı Arttı Mı?

Kıdem Tazminatı Tavanı Arttı Mı?

-

Çalışma Hayatı ve Sosyal Güvenlikte Önemli Değişiklikler Yolda

Çalışma Hayatı ve Sosyal Güvenlikte Önemli Değişiklikler Yolda

-

Mali Tatilde İş Kazası Bildirimleri

Mali Tatilde İş Kazası Bildirimleri

-

Finansman Gider Kısıtlamasının Uygulanacağı Dönem Hangisidir?

Finansman Gider Kısıtlamasının Uygulanacağı Dönem Hangisidir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV