Vergi Başmüfettişi Yasin Yıldırım

Vergi Başmüfettişi Yasin Yıldırım

Evren Özmen

Evren ÖzmenSerbest Muhasebeci Mali Müşavir

Bilirkişi

evrenozmen@ozmconsultancy.com

www.ozmconsultancy.com

Site ve Kooperatiflerde 2020 Yılı Aidatları Nasıl Hesaplanması Gerekli ?

2019 Yılının son iki ayına girerken başta kamu olmak üzere her kurum için yeni yıla ait bütçe projeksiyonları yapılmaya başlandı. Site ve Apartman yönetimleri ile kooperatifler açısından da aynı durum geçerli. Peki site ve kooperatifler için doğru bir bütçe süreci nasıl yönetilir bu yazıda cevap vermeye çalışacağım.

Öncelikle kooperatiflerde kullanılan tanım ana sözleşmeye göre çalışma programı tahmini bütçe, sitelerde kullanılan tanım ise işletme projesi. Kapsam olarak birbirlerine benzeseler de tamamen iki ayrı kanun ve düzenlemeler kapsamında hazırlanmakta olan iki rapor olduğu için temel noktalarda hata yapmamak gerekli. ( Gecikme faizi, kesinleştirme yöntemi v.b. )

Site veya Kooperatifiniz için doğru bir bütçe projeksiyonu nasıl yapılmalıdır ?

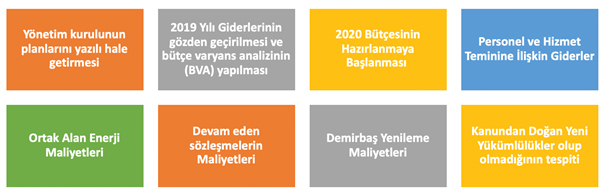

Yönetim kurulunun planlarını yazılı hale getirmesi

Adım adım yazarsak ilk yapılması gereken işlem yönetim kurulunun 2020 yılı hedef ve planlarının yazılmasıdır. Site veya kooperatif yönetimleri site dahilinde yapmayı planladığı, bir önceki dönem bütçe kısıtlaması nedeni ile yapamadığı zorunlu veya ihtiyari olan harcamaları mutlaka yazılı hale getirmeli ve teklifler alarak bütçelerini çıkarmalıdır.

2019 Yılı Giderlerinin gözden geçirilmesi ve bütçe varyans analizinin (BVA) yapılması

Site veya kooperatifin mutlaka gider ve gelir kalemleri gözden geçirilmelidir. Ancak bu gözden geçirme üstün körü mizan üzerinden değil mutlaka muavin üzerinden gerçekleştirilmelidir.

Muavin üzerinden gerçekleştirilen kontrol sayesinde doğru yere kayıtlanmamış bir çok harcama tespit edilmesi muhtemeldir. Muavin üzerinden kontrol yapıldıktan sonra işletme projesi ile yan yana konularak bütçe varyans analizi yapılmalıdır.

Bu analizi yapabilmek için mutlaka muhasebe mizanınındaki hesap isimleri ile bütçedeki hesap isimleri aynı olmalıdır. Aksi takdirde süreç uzayabilir.

Genel kurula veya Kat maliklerine sunulan bütçe ile gerçekleşen harcamalar arasındaki farklar tespit edildikten sonra nedenleri tek tek sorgulanmalı ve somut cevaplar hazırlanmalıdır.

Harcamaların keyfi yapılmadığının kooperatif ortaklarına veya kat maliklerine somut gerekçelerle anlatılabilmelidir.

2020 Bütçesinin Hazırlanmaya Başlanması

Yönetim kurulunun 2020 yılına ait hedefleri ve planları netleştikten ve 2019 yılına ait bütçe varyans analizi çıkarıldıktan sonra 2020 yılına ait bütçe hazırlanmaya başlanabilir.

Bu noktada ilk yapılması gereken 2020 yılı harcama tahminlerinin somut hesaplamalara dayandırılmasıdır. Uygulamada gördüğümüz bütün giderlerin enflasyon oranı ile artırılması şeklinde bir hesaplama yapılması olup, bu tip bir hesaplamanın yeterli olmayacağı muhakkaktır.

Personel ve Hizmet Teminine İlişkin Giderler

Bilindiği üzere site ve kooperatifler hizmet üretim işletmeleri olmaları nedeni ile en büyük gider kalemleri personel gideri veya dışarıdan hizmet temini noktasında alınan giderlerdir. Bu nedenle

- 2020 Yılında personele uygulanacak maaş artışı

- İlave personel gerekli olup olmadığı

- 2020 Yılında emekli olması beklenen veya çıkarılması düşünülen personele ait maliyetler

- Dışarıdan hizmet alımı ( Güvenlik-Temizlik-Peyzaj )şeklinde gerçekleşen işlemlerde maliyet artışları ve sözleşmelerin kontrolünün yapılması gerekmektedir.

Genelde dışarıdan hizmet temini yapıldığı noktada maliyetler en az asgari ücret artış oranında artmaktadır. Bu nedenle en iyi senaryo olarak bu artış oranı dikkate alınabilir.

Ortak Alan Enerji Maliyetleri

Ortak alanlarda harcanan doğalgaz ve elektrik maliyetleri geçen yıla göre çok daha fazla olacağını tahmin etmek zor değil. Her ne kadar enflasyon yılın son aylarında düşük çıkmış olsa da yıl içinde bu tip enerji giderlerinde yüksek oranda artış oldu. Daire içi kullanımlarda sene içinde bu artışlar anlaşılmış olsa da aidatlara yansıtılamamıştı. Bence bu yıl bütçe yapılırken ait en fazla hata yapılabilecek kalem bu kalem. Son derece dikkatli hesaplanmasını öneriyorum.

Devam eden sözleşmelerin Maliyetleri

Site veya kooperatif yönetimi tarafından imzalanmış sözleşmelerin neler olduğu, süresi artış oranları da mutlaka bütçe hazırlanırken göz önüne alınmalıdır. Mutlaka fesih maddeleri kontrol edilmeli, hak düşürücü sürelerin olup olmadığına bakılmalıdır.

Demirbaş Yenileme Maliyetleri

Genellikle unutulan bir konu olması nedeni ile bu konu hakkında da açıklama yapmanın gerekli olduğunu düşünüyorum. Sahip olduğunuz Konutu veya işyerini kendiniz kullanmasanız dahi bazı giderlere sizin katlanmanız gerekebilir. Bu tip giderlere demirbaş gideri ismi verilmektedir. Demirbaş giderleri bir çok işletme projesinde veya tahmini bütçede kiracılardan istenmekte ve giderler arasında bu tip bir ayrım yapılmamaktadır. Bu nedenle bütçe hazırlanırken bu hususa da dikkat edilmesi gerekmektedir.

Kanundan Doğan Yeni Yükümlülükler olup olmadığının tespiti

Site yönetimleri ve kooperatifler kişisel verilerin korunması kanunu kapsamında veri sorumlusu olarak ifade edilmektedirler. Bu anlamda yapılması gereken işlemler ile ilgili maliyetlerin 2020 yılı bütçesine eklenmesi gerekmektedir.

Bütçe süreci ile ilgili aşağıdaki kontrol listesi faydalı olması nedeni ile kullanabilmeniz açısından yazıya eklemek istedim.

Sonuç olarak; yukarıda yazılı konular ile beraber her site veya kooperatifin kendi özelinde bütçe sürecini bütün taraflar ile konuşarak şeffaf bir şekilde yürütülmesi gerektiğini düşünmekteyim.

Görüşmek üzere

11.11.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Konaklama Tesislerinde Hafta Tatili

Konaklama Tesislerinde Hafta Tatili

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Fahiş Arsa Değerlerine Karşı Davanın Özellikleri

Fahiş Arsa Değerlerine Karşı Davanın Özellikleri

-

Finansman Gider Kısıtlaması Hesaplama Örneği

Finansman Gider Kısıtlaması Hesaplama Örneği

-

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Tebliği (Seri No: 9)

-

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

Vergi Cennetleri ve Ülke Ekonomilerine Etkileri

-

Bağımsız Denetimde Ciro Tespit Raporu

Bağımsız Denetimde Ciro Tespit Raporu

-

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

İzin Onayını Beklemeden Yıllık İzne Ayrılmada Yaşanabilecek Uyuşmazlık

-

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

6/2/2023 Tarihinde Kahramanmaraş İlinde Meydana Gelen Depremler Nedeniyle Adıyaman, Hatay...

-

İşsizlik Sigortası Fonu Gelirlerinin, 4447 Sayılı İşsizlik Sigortası Kanununun 48 inci Maddesinin Yedinci Fıkrasında Belirtilen...

-

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

Mali Tatil Dönemi Başladı Beyanlar Ne Zaman Verilecek?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV