YMM Cevdet Akçakoca

YMM Cevdet Akçakoca

Cihan Öztürk

Cihan ÖztürkSerbest Muhasebeci Mali Müşavir

smmmcihanozturk@gmail.com

GİB Kanunen Kabul Edilmeyen Giderler Tablosunu Revize Edecek mi?

Kanunen Kabul Edilmeyen Giderler Gelir Vergisi Kanununun 41. ve Kurumlar Vergisi Kanununun 11. Maddesinde belirtilmiştir. Bu bağlamda ilgili kanun maddelerinde yer alan giderlerin ticari veya kurum kazancının tespitinde indirimi mümkün olmadığı açıklanmıştır.

BİNEK ARAÇLARA AİT GİDERLERİN KISITLANMASI

TBMM Genel Kurulunda, Dijital Hizmet Vergisi Kanunu ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun Teklifinin birinci bölümünde yer alan maddeler kabul edildi. Bu kapsamda binek otomobillere ait giderlerde aşağıda yer alan gerekçe ile kısıtlama getirilmiştir.

Faaliyeti kısmen ya da tamamen binek otomobil kiralanması veya çeşitli şekilde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere;

– Kiralama yoluyla edinilen binek otomobillerin her birine ilişkin aylık kira bedelinin 5.500 TL’ye kadarlık kısmının,

– Binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının en fazla 115.000 TL’ye kadarlık kısmının,

– Binek otomobillere ilişkin giderlerin en fazla % 70’inin

– Özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 135.000 TL’yi, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde, amortismana tabi tutarı 250.000 TL’yi aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmının,

Ticari kazancın tespitinde gider olarak dikkate alınabilmesi için düzenleme yapılmıştır.

310 Sayılı Gelir Vergisi Tebliği ile özel tüketim vergisi ve katma değer vergisinin toplam tutarı 140.000 TL, özel tüketim vergisi ve katma değer vergisi hariç 160.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 300.000 TL olacağı belirtilmiştir.

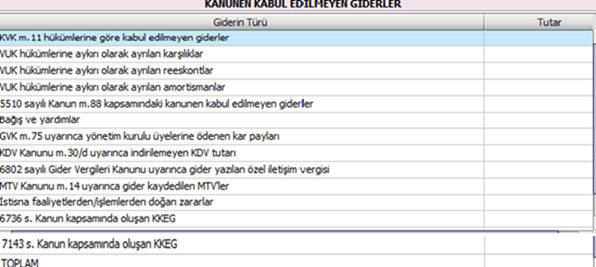

GÜNCEL HALİ İLE BEYANNAME EKLİ LİSTESİNDE YER ALANA KANUNEN KABUL EDİLMEYEN GİDER

Mevcut Uygulamada Kurumlar Vergisi Beyannamesi ve Geçici Vergi Beyannamesinin ekli tablosunda yer alan Kanunen kabul Edilmeyen Giderler aşağıdaki gibidir.

Peki Gelir İdaresi Başkanlığı binek araçlara ait giderlerin ve amortismanının kısıtlanması hususu takibini nasıl yapacaktır? Burada şahsi kanaatim yeni dönemde kanunen kabul edilmeyen giderler tablosuna aşağıdaki gibi iki ilave kulakçık açacağı yönündedir. Süreci bekleyip göreceğiz.

- Binek araçlara ait amortismanlar.

- Binek araçlara ait giderler.

20.01.2020

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Vergi Usul Kanunu Sirküleri/190

Vergi Usul Kanunu Sirküleri/190

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Yatırım Teşvik Tebliği Yayımlandı

Yatırım Teşvik Tebliği Yayımlandı

-

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

Sahte Fatura Organizasyonunu Asıl Üstlenen ve İcra Eden Kişilere Kesilecek Vergi Ziyai Cezası

-

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

Yönetim Kararlarının Alınmasında Muhasebe Meslek Mensubunun Rolü

-

Engelli İstihdamında İşveren Yükümlülükleri

Engelli İstihdamında İşveren Yükümlülükleri

-

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

Nakdi Sermaye İndiriminden Yararlanan Şirketlerin Sermaye Azaltımı Nasıl Olacaktır?

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV