Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Arif Çınaroğlu

Arif ÇınaroğluSerbest Muhasebeci Mali Müşavir

arif.cinaroglu@hotmail.com

Kat Karşılığı İnşaat İşlerinde Ortak Alanların Dağıtımı, Maliyetlerin Belirlenmesi ve Yevmiye Kayıtlarının Yapılmasına İlişkin Uygulama

KDV Kanunu’nun 2/5 maddesine göre trampa iki ayrı teslim hükmündedir. Bu kanunun uygulanmasında arsa karşılığı inşaat işlerinde; arsa sahibi tarafından konut veya işyerine karşılık müteahhide arsa payı teslimi, müteahhit tarafından arsa payına karşılık arsa sahibine konut veya işyeri teslimi yapılmış sayılır.

KDVUGT I/A-2 maddesine göre trampada bir malın karşılığını diğer bir mal teşkil etmektedir. Teslimin tayininde bedelin cinsi, hatta bir bedelin bulunup bulunmaması önemli değildir. Trampada malların mülkiyeti karşılıklı olarak el değiştirdiğinden her iki taraf için de teslim gerçekleşmiş sayılır. Bu durumda matrah trampa edilen malların her birinin emsal bedeli olur. Ancak, arsa karşılığı inşaat işlerine ilişkin matrahın tespitinde, 3065 sayılı Kanunun 27 nci maddesinin 6 ncı fıkrası dikkate alınır.

KDV Kanunu’nun 27/6 maddesine göre arsa karşılığı inşaat işlerine ilişkin bedelin tespitinde, müteahhit tarafından arsa sahibine bırakılan konut veya işyerinin, Vergi Usul Kanununun 267 nci maddesinin ikinci fıkrasında yer alan ikinci sıradaki maliyet bedeli esasına göre belirlenen tutarı esas alınır.

Vergi Usul Kanununun 267 nci maddesinin ikinci fıkrasında yer alan ikinci sırasına göre; Emsal bedeli belli edilecek malın, maliyet bedeli bilinir veya çıkarılması mümkün olursa, bu takdirde mükellef bu maliyet bedeline, toptan satışlar için % 5, perakende satışlar için % 10 ilave etmek suretiyle emsal bedelini bizzat belli eder.

KDVUGT III/B-1.1 maddesine göre, perakende safhadaki teslimden maksat; teslimi yapılan ürünlerin aynen veya işlendikten sonra satışını yapanlar ile işletmelerinde kullanacak olanlar dışındakilere satılmasıdır. Ürünleri, aynen ya da işlendikten sonra satanlar ile işletmesinde kullanacak olanların gerçek usulde KDV mükellefi olmamaları halinde bunlara yapılan teslimler de perakende teslim sayılır.

Bununla beraber KDV Kanunu’nun 27/4 maddesine göre; Katma değer vergisi uygulaması bakımından emsal bedelin tayininde genel idare giderleri ve genel giderlerden mamule düşen hissenin bedele katılması mecburidir.

ÖRNEK UYGULAMA :

Konuyu bir örnek yardımıyla açıklamaya çalışalım.

Arsa sahibi Bay (A) ile (B) İnşaat A.Ş. arasında kat karşılığı inşaat sözleşmesi düzenlenmiştir. Sözleşmeye göre 10 mesken, 2 işyeri yapılacaktır. Yapılan dairelerden 3 tanesi ile dükkanlardan 1 tanesi arsa sahibinin olacaktır. İnşaat 2021/Ekim ayında başlamış olup 2022/Eylül ayında tamamlanmıştır.

|

Ruhsat Bilgileri |

|

|

Bir dairenin alanı |

100 m2 |

|

Bir dükkanın alanı |

100 m2 |

|

Ortak alan |

300 m2 |

|

Toplam inşaat alanı |

1.500 m2 |

1- 2021 yılında 200.000 ₺ + %18 KDV ile ilk madde malzeme satın alınmış ve üretimde kullanılmıştır.

İlk madde ve malzeme alış kaydı şu şekildedir :

------------------------------/---------------------------------

150 İlk Mad.Malz. 200.000

191 İndirilecek KDV 36.000

320 Satıcılar 236.000

------------------------------/---------------------------------

İlk madde malzeme üretimde kullanıldığında yapılacak kayıt :

------------------------------/---------------------------------

710 Direkt İlk Mad.Malz.Mal. 200.000

150 İlk Madde ve Malz. 200.000

------------------------------/---------------------------------

2- 2021 yılında 150.000 ₺ işçilik maliyetine katlanılmıştır. (Vergi ve SSK ihmal edilmiştir)

------------------------------/---------------------------------

720 Direkt İşç. Mal. 150.000

335 Pers. Borçlar 150.000

------------------------------/---------------------------------

3- 2021 yılında 150.000 ₺ tutarında endirekt giderlere katlanılmıştır.

------------------------------/---------------------------------

730 Genel Ür. Mal. 150.000

XXX İlgili Hesaplar 150.000

------------------------------/---------------------------------

4- 2021 yıl sonu geldiğinde kapanış kayıtları yapılır ve 710, 720 ve 730 nolu hesapların bakiyeleri henüz inşaat tamamlanmamış olduğu için “151 Yarımamul-Üretim” hesabına devredilir.

------------------------------/---------------------------------

151 Yarımamul 500.000

711 Dir.İ.M.M.M.Yansıtma 200.000

721 Dir.İşç.M.Yansıtma 150.000

731 G.Ü.M.Yansıtma 150.000

------------------------------/---------------------------------

5- Maliyet ve yansıtma hesapları ters kayıt ile kapatılacaktır.

------------------------------/---------------------------------

711 Dir.İ.M.M.M.Yansıtma 200.000

721 Dir.İşç.M.Yansıtma 150.000

731 G.Ü.M.Yansıtma 150.000

710 Dir.İ.M.M.Maliyeti 200.000

720 Dir.İşç.Maliyeti 150.000

730 G.Ü.Maliyeti 150.000

------------------------------/---------------------------------

Yukarıda yapılan kayıtlar ile 2021 dönemi katlanılan toplam 500.000 ₺ maliyetle kapanmış olacaktır.

6- 2022 yılında 300.000 ₺ + %18 KDV ile ilk madde malzeme satın alınmış ve üretimde kullanılmıştır.

İlk madde ve malzeme alış kaydı şu şekildedir :

------------------------------/---------------------------------

150 İlk Mad.Malz. 300.000

191 İndirilecek KDV 54.000

320 Satıcılar 354.000

------------------------------/---------------------------------

İlk madde malzeme üretimde kullanıldığında yapılacak kayıt :

------------------------------/---------------------------------

710 Direkt İlk Mad.Malz.Mal. 300.000

150 İlk Madde ve Malz. 300.000

------------------------------/---------------------------------

7- 2022 yılında 100.000 ₺ işçilik maliyetine katlanılmıştır. (Vergi ve SSK ihmal edilmiştir)

------------------------------/---------------------------------

720 Direkt İşç. Mal. 150.000

335 Pers. Borçlar 150.000

------------------------------/---------------------------------

8- 2022 yılında 150.000 ₺ tutarında endirekt giderlere katlanılmıştır.

------------------------------/---------------------------------

730 Genel Ür. Mal. 100.000

XXX İlgili Hesaplar 100.000

------------------------------/---------------------------------

9- İnşaatın yapımı tamamlanmıştır ve 2022 dönemine ilişkin inşaat maliyetleri 151 Yarımamuller hesabına devredilmiştir.

------------------------------/---------------------------------

151 Yarımamul 550.000

711 Dir.İ.M.M.M.Yansıtma 300.000

721 Dir.İşç.M.Yansıtma 150.000

731 G.Ü.M.Yansıtma 100.000

------------------------------/---------------------------------

10- Maliyet ve yansıtma hesapları ters kayıt ile kapatılacaktır.

------------------------------/---------------------------------

711 Dir.İ.M.M.M.Yansıtma 300.000

721 Dir.İşç.M.Yansıtma 150.000

731 G.Ü.M.Yansıtma 100.000

710 Dir.İ.M.M.Maliyeti 300.000

720 Dir.İşç.Maliyeti 150.000

730 G.Ü.Maliyeti 100.000

------------------------------/---------------------------------

Böylece hem 2021 hemde 2022 yıllarına ilişkin inşaat maliyetleri 151 Yarımamul hesabında toplanmış durumdadır. Dikkat edilecek olursa arsa maliyeti şu ana kadar maliyetlere yansıtılmamıştır.

İnşaatın toplam maliyetini hesaplayalım

2021 yılı 2022 yılı

710 Direkt İlk Madde Malzeme Maliyeti 200.000 ₺ 300.000 ₺

720 Direkt İşçilik Maliyeti 150.000 ₺ 150.000 ₺

730 Genel Üretim Maliyeti 150.000 ₺ 100.000 ₺

TOPLAM İNŞAAT MALİYETİ 1.050.000 ₺’dir.

Arsa sahibine verilecek olan 3 mesken ve 1 işyeri için arsa maliyet çalışmasını yapacak olursak, öncelikle ortak alan olan 300 metrekarenin bütün bağımsız bölümlere oranlanarak dağıtılması gerekir.

Toplam Ortak Alan

Dağıtım oranı = ------ -----------------------------------------------

Toplam İnşaat Alanı – Toplam Ortak Alan

300

Dağıtım oranı = ------ -------- = %25

1500 – 300

|

|

A |

B |

C |

D |

|

|

BİRİM M2 |

DAĞITIM ORANI |

ORTAK ALANDAN PAY (AxB) |

ORTAK ALANLARIN DAĞITIMI SONRASINDAKİ ALAN (M2) (A+C) |

|

1 nolu daire |

100 |

%25 |

25 |

125 |

|

2 nolu daire |

100 |

25 |

125 |

|

|

3 nolu daire |

100 |

25 |

125 |

|

|

4 nolu daire |

100 |

25 |

125 |

|

|

5 nolu daire |

100 |

25 |

125 |

|

|

6 nolu daire |

100 |

25 |

125 |

|

|

7 nolu daire |

100 |

25 |

125 |

|

|

8 nolu daire |

100 |

25 |

125 |

|

|

9 nolu daire |

100 |

25 |

125 |

|

|

10 nolu daire |

100 |

25 |

125 |

|

|

1 nolu işyeri |

100 |

25 |

125 |

|

|

2 nolu işyeri |

100 |

25 |

125 |

|

|

TOPLAM |

1.200 |

|

300 |

1.500 |

Yukarıdaki tablodan anlaşılacağı üzere mesken ve işyerlerinin ortak alandan aldıkları payla beraber toplam alanlarını belirlemiş olduk. Örneğimize göre arsa sahibine 3 adet mesken, 1 adet işyeri teslim edilecektir. Buna göre arsa sahibine teslim edilecek toplam alan şu şekildedir.

3 meskenin toplam alanı 375 metrekare

1 işyerinin toplam alanı 125 metrekare

Arsa sahibine teslim edilecek toplam alan 500 metrekare

İnşaatın birim metrekare maliyeti 700 ₺’dir. (1.050.000 / 1.500)

Buna göre Arsa sahibine teslim edilecek bağımsız bölümlerin toplam maliyeti (700 ₺ x 500 m2=) 350.000,00 ₺’dir.

Yukarıda bahsedilmiş olduğu gibi, Vergi Usul Kanununun 267 nci maddesinin ikinci fıkrasında yer alan ikinci sırasına göre; Emsal bedeli belli edilecek malın, maliyet bedeli bilinir veya çıkarılması mümkün olursa, bu takdirde mükellef bu maliyet bedeline, toptan satışlar için % 5, perakende satışlar için % 10 ilave etmek suretiyle emsal bedelini bizzat belli eder. Örneğimizde, arsa sahibi KDV mükellefi olmadığı için söz konusu teslim perakende teslim olarak kabul edilecek ve maliyet bedeline %10 ilave edilmek suretiyle emsal bedeli tayin edilecektir.

|

Arsa Sahibine Bırakılan Bağımsız Bölüm |

Birim m2 Maliyeti |

Toplam m2 |

Toplam Maliyet |

Perakende Teslim için Emsal Bedel Oranı |

Emsal Bedel |

|

1 no'lu daire |

₺700,00 |

125 |

₺87.500,00 |

10,00% |

₺96.250,00 |

|

2 no'lu daire |

₺700,00 |

125 |

₺87.500,00 |

10,00% |

₺96.250,00 |

|

3 no'lu daire |

₺700,00 |

125 |

₺87.500,00 |

10,00% |

₺96.250,00 |

|

Arsa Sahibine Bırakılan Dairelerin Toplam Emsal Bedeli |

₺288.750,00 |

||||

|

1 no'lu işyeri |

₺700,00 |

125 |

₺87.500,00 |

10,00% |

₺96.250,00 |

|

Arsa Sahibine Bırakılan Dükkanın Toplam Emsal Bedeli |

₺96.250,00 |

||||

Yukarıdaki tablodan da anlaşılacağı üzere arsa sahibine bırakılan meskenlere ait emsal bedeli 288.750,00 ₺ ve işyerine ait emsal bedel 96.250,00 ₺ olmak üzere toplam emsal bedel 385.000,00 ₺’dir.

29.03.2022 tarih ve 5359 numaralı Cumhurbaşkanı kararına göre 150 m2’nin altındaki konut teslimlerinde KDV oranı 01.04.2022 tarihinden itibaren %8 olarak uygulanacaktır.

KDV %8 23.100,00 ₺ (288.750,00 x 0,08)

KDV %18 17.325,00 ₺ (96.250,00 x 0,18)

TOPLAM KDV 40.425,00 ₺

KDV Dahil Toplam Bedel 425.425,00 ₺

Arsanın maliyeti üretime ilave edilir :

------------------------------/---------------------------------

710 Direkt İlk Mad.Malz.Mal. 385.000

320 Satıcılar 385.000

------------------------------/---------------------------------

Arsa maliyeti yarımamule aktarılır :

------------------------------/---------------------------------

151 Yarımamul 385.000

711 Direkt İMMM Yan. 385.000

------------------------------/---------------------------------

------------------------------/---------------------------------

711 Direkt İMMM Yan. 385.000

710 Direkt İlk Mad.Malz.Mal. 385.000

------------------------------/---------------------------------

Yarımamullerin mamule devri ( 1.050.000,00 ₺ + 385.000,00 ₺ = 1.435.000,00 ₺ )

------------------------------/---------------------------------

152 Mamuller 1.435.000

151 Yarımamuller 1.435.000

------------------------------/---------------------------------

Arsa sahibine dairelerin teslimi yapılır :

------------------------------/---------------------------------

120 Alıcılar 425.425

600 Yurtiçi Satışlar 385.000

391 Hesaplanan KDV 40.425

------------------------------/---------------------------------

------------------------------/---------------------------------

620 Satılan Mamul Mal. 385.000

152 Mamuller 385.000

------------------------------/---------------------------------

Yukarıdaki yevmiye kayıtlarından da anlaşılacağı üzere 152 Mamuller hesabındaki toplam 1.435.000 ₺ tutarındaki bağımsız alanların, arsa sahibine ait olan kısmı (385.000) son kayıtla beraber teslim edilmiştir. Kalan 1.050.000 ₺ tutarındaki bağımsız bölümlerin satışı yapıldıkça, kayıtları da yapılacaktır. Müteahhitin kendisine kalan bağımsız bölümlerin maliyetleri ise şöyledir.

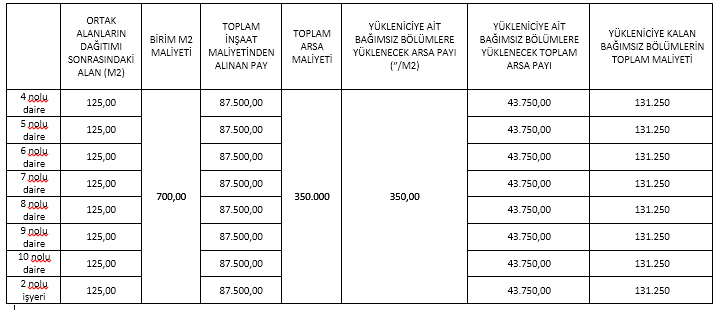

İnşaatın metrekare maliyeti 700 ₺ idi. Her bağımsız bölüm 125 metrekare olduğundan, her meskene inşaat maliyetinden düşen pay 87.500 ₺ idi. Fakat bağımsız bölümlerin 4 tanesinin arsa sahibine tesliminden dolayı oluşan 350.000 ₺’lik maliyet müteahhit tarafından kendisine kalan bağımsız bölümlere pay edilecektir.

Müteahhite kalan bağımsız bölümlerin metrekare toplamı (8 bağımsız bölüm x 125 m2) 1.000 metrekaredir. Bu durumda, metre kare başına arsa payı maliyetinden dolayı düşecek pay 350,00 ₺ olacaktır (350.000 / 1000).

Her bağımsız bölümün brüt alanı 125 metrekare olduğuna göre arsa payından alması gereken pay 43.750 ₺ (350 x 125) olacaktır.

Son olarak, müteahhite kalan her bir bağımsız bölümün inşaat maliyeti ve arsa payı maliyeti olmak üzere toplam maliyeti 131.250 ₺ (87.500 + 43.750) olacaktır.

4 no’lu dairenin 200.000 ₺’ye satılması halinde yapılacak kayıt şöyle olacaktır :

------------------------------/---------------------------------

120 Alıcılar 216.000

600 Yurtiçi Satışlar 200.000

391 Hesaplanan KDV 16.000

------------------------------/---------------------------------

------------------------------/---------------------------------

620 Satılan Mamul Mal. 131.250

152 Mamuller 131.250

------------------------------/---------------------------------

24.05.2022

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV