Vergi Başmüfettişi Ali Durmaz

Vergi Başmüfettişi Ali Durmaz

Alparslan Kaya

Alparslan KayaSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

smmm.alparslan@gmail.com

Zirai (Tarımsal) Faaliyet Kavramları ve Vergilendirme Esasları

KAVRAMSAL BİLGİLER:

Zirai Faaliyet: Arazide, deniz, göl ve nehirlerde, ekim, dikim, bakım, üretme, yetiştirme ve ıslah yollarıyla veyahut doğrudan doğruya tabiattan istifade etmek suretiyle nebat, orman, hayvan, balık ve bunların mahsullerinin istihsalini, avlanmasını, avcıları ve yetiştiricileri tarafından muhafazasını, taşınmasını, satılmasını veya bu mahsullerden sair bir şekilde faydalanılmasını ifade eder. Aşım yaptırmak maksadıyla erkek damızlık beslenmesi, çiftçiye ait her türlü ziraat makina ve aletlerinin başka çiftçilerin zirai istihsal işlerinde çalıştırılması da zirai faaliyetlerden sayılır.

Mahsullerin değerlendirilmeleri maksadıyla ve zirai istihsale müteferri olarak işlenmesi de zirai faaliyete girer. Ancak, bu ameliye, aynı teşebbüsün cüzünü teşkil eden bir işletmede vukua geliyorsa, bu ameliyenin zirai faaliyet sayılabilmesi için işletmenin sinai bir müessese ehemmiyet ve genişliğinde olmaması ve faaliyetini, cüz'ün teşkil ettiği teşebbüsün mahsullerine hasretmesi şarttır.

Satışların dükkân ve mağaza açılarak yapılması halinde, mahsullerin dükkan ve mağazaya gelinceye kadar geçirdikleri safhalar zirai faaliyet sahasında kalır. Çiftçiler tarafından doğrudan doğruya zirai faaliyetleri ile ilgili alım satım işlerinin tedviri için açılan yazıhaneler, faaliyetleri bu mevzua münhasır kalmak şartıyla dükkân ve mağaza sayılmaz.

Zirai İşletme: Zirai faaliyetlerin, içinde yapıldığı işletmelere zirai işletme denir.

Çiftçi: Zirai işletmeleri işleten gerçek kişilere (adi şirketler dahil), vergiye tabi olsun veya olmasın, çiftçi denir. (Geçimini toprağı ekerek sağlayan, hayvancılık yapan kimse)

Mahsul: Çiftçilerin faaliyetleri neticesinde istihsal olunan maddelere de mahsul denir.

Not: Kollektif şirketlerle adi veya eshamlı komandit şirketler zirai faaliyetle iştigal etseler dahi çiftçi sayılmazlar. Zirai faaliyetle iştigal eden kollektif şirketlerin ortakları ile komandit şirketlerin komandite ortaklarının şirket karından aldıkları paylar şahsi ticari kazanç hükmündedir.Bir çiftçiye veya ortaklığa ait olup aynı köy sınırları içinde veya birbirine bitişik arazi üzerinde bulunan yahut istihsal şartlarına göre birbirine bağlılık ve beraberlik arz eden işletmeler tek işletme sayılır.

ZİRAİ KAZANÇTA VERGİLENDİRME ESASLARI

1.Durum: Defter tutmayıp kaynaktan kesinti şeklinde vergilendirme: Çiftçilerin elde ettikleri zirai kazançlar, 193 sayılı Gelir Vergisi Kanunun 94 üncü maddesine göre hasılatları üzerinden tevkifat yapılmak suretiyle vergilendirilir. Kazançları gerçek usulde vergilendirilmeyen çiftçiler defter tutmaz ve bu kazançları için beyanname vermezler.Gelir vergisi kesintisi oranları farklı zirai ürün ve hizmetler için farklı tespit edilmiştir.

Tevkifat oranları (2009/14592 sayılı B.K.K uyarınca);

- Hayvanlar ve bunların mahsulleri ile kara ve su avcılığı mahsulleri için yapılan ödemelerden %2 (ticaret borsalarında tescil ettirilerek satın alınanlarda %1),

- Diğer zirai mahsuller için yapılan ödemelerden %4 (ticaret borsalarında tescil ettirilerek satın alınanlarda %2),

- Zirai faaliyet kapsamında ifa edilen hizmetlerden %4,

- Orman İdaresine veya Orman İdaresine karşı taahhütte bulunan kurumlara yapılan, ormanların ağaçlandırılması, bakımı, kesimi, orman ürünlerinin toplanması, taşınması ve benzeri hizmetlerden %2 olarak tespit edilmiştir.

2.Durum: Deftere tabi vergilendirme: 193 sayılı Gelir Vergisi Kanununun 54 üncü maddede yazılı işletme büyüklüğü ölçülerini aşan çiftçiler ile bir biçerdövere veya bu mahiyetteki bir motorlu araca veya on yaşına kadar ikiden fazla traktöre sahip olan çiftçilerin kazançları gerçek usulde (zirai işletme hesabı veya diledikleri takdirde bilanço esasına göre) tesbit olunarak vergilendirilir. Bilanço esasına geçiş haddi bulunmamakta olup isteğe bağlı bilanço usulüne göre defter tutulabilir.

Ancak, çiftçiye ait olmakla beraber ziraî işletmeye dahil edilmeyen biçerdöver veya bu mahiyetteki bir motorlu araç veya on yaşına kadar ikiden fazla traktörün işletilmesinden elde edilen gelirler ticarî kazanç hükümlerine göre vergilendirilir. Bu hükmün tatbikinde, aile reisi ile birlikte yaşayan eş ve velayet altındaki çocuklara ait işletmeler ile ortaklık halindeki işletmelerde işletme büyüklüğü toplu olarak nazara alınır. Ortaklıklarda, ortaklığın birden fazla işletmeye taalluk etmesi veya işletmelerin ayrı ayrı mahallerde bulunması durumu değiştirmez. 52 nci maddede yazılı tek işletmelerde işletme birden fazla ortaklıklara ait olsa bile bu ortaklıklara ait işletme büyüklüğü toplanmak suretiyle nazara alınır. Birden fazla zirai işletmede ayrı ayrı şahıslarla ortaklığı bulunanların işletme büyüklüğü ölçülerinin tesbitinde ortaklık payları toplamı esas alınır. 54 üncü maddede yazılı ziraat gruplarının bir kaç tanesi içine giren zirai faaliyetlerin bir arada yapılması halinde, en fazla iki gruba ait işletme büyüklükleri, bu gruplar için tespit olunan hadlerin yarısını aşanlar gerçek usulde vergilendirilir.

Gerek şahsi işletmesi gerekse dahil bulunduğu ortaklıklar müstakilen işletme büyüklüğü ölçüsünün altında kaldığı halde, kendisine ait işletmenin ve ortaklıklardaki payların toplamı bu ölçüyü aşan çiftçiler gerçek usulde vergilendirilir. Payları toplamı ölçüleri aşmayan diğer ortaklar tevkifat yoluyla vergilendirilirler. Yarıcılık ortaklık sayılır.Kazançları gerçek usulde vergilendirilmeyen çiftçiler, yazılı olarak vergi dairesinden istemde bulunmaları halinde izleyen vergilendirme dönemi başından işe yeni başlayanlar, işe başlama tarihinden itibaren gerçek usule geçebilirler. 54 üncü maddede yazılı ölçüleri aşanlar müteakip vergilendirme dönemi başından itibaren gerçek usulde; gerçek usule tabi olanlardan bu ölçülerin altında kalanlar müteakip vergilendirme dönemi başından itibaren hasılatları üzerinden tevkifat yapılmak suretiyle vergilendirilirler. Vergi usul kanunu hükümlerine göre belge alma, verme, saklama ve ibraz yükümlülüklerine uymayan çiftçiler, çeşitli kamu kurum ve kuruluşları tarafından verilen avans, kredi, sübvansiyon, prim gibi ayni ve nakdi destek unsurlarından yararlanamazlar. Bu hükmün uygulanmasına ilişkin usuller, ilgili kuruluşların görüşleri de alınarak Maliye Bakanlığınca belirlenir.

ZİRAİ KAZANCIN GERÇEK USULDE VERGİLENDİRİLMESİNDE

DİKKATE ALINACAK İŞLETME BÜYÜKLÜĞÜ ÖLÇÜLERİ

Arazi Üzerinde Yapılan Zirai Faaliyetlerde İşletme Büyüklüğü Ölçüleri

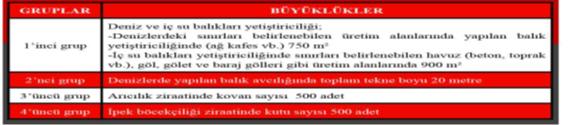

Arazi Üzerinde Yapılmayan Zirai Faaliyetler İle Kara ve Su Avcılığında İşletme Büyüklüğü

01.06.2022

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

Mevduat, Döviz ve Altın Dönüşümlü Kur Korumalı Hesaplardan Elde Edilen Gelirlere Uygulanan Vergi Kesintisi Oranları Artırıldı

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Gayrimenkul Sermaye Gelirlerinde Özellikli Bazı Durumlar

Gayrimenkul Sermaye Gelirlerinde Özellikli Bazı Durumlar

-

Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberi Yayınlandı

Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberi Yayınlandı

-

Bağımsız Denetim Raporlarında Siber Güvenlik Risklerinin Raporlanması: Türkiye’de Mevzuat Altyapısı Var mı?

Bağımsız Denetim Raporlarında Siber Güvenlik Risklerinin Raporlanması: Türkiye’de Mevzuat Altyapısı Var mı?

-

Davalık Fatura Ne Olacak?

Davalık Fatura Ne Olacak?

-

Alacak Davası Sonrasında SGK Nezdinde Yürütülecek İşlemler

Alacak Davası Sonrasında SGK Nezdinde Yürütülecek İşlemler

-

Kıdem Tazminatı Tavanı Arttı Mı?

Kıdem Tazminatı Tavanı Arttı Mı?

-

Çalışma Hayatı ve Sosyal Güvenlikte Önemli Değişiklikler Yolda

Çalışma Hayatı ve Sosyal Güvenlikte Önemli Değişiklikler Yolda

-

Mali Tatilde İş Kazası Bildirimleri

Mali Tatilde İş Kazası Bildirimleri

-

Finansman Gider Kısıtlamasının Uygulanacağı Dönem Hangisidir?

Finansman Gider Kısıtlamasının Uygulanacağı Dönem Hangisidir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV