Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Ahmet Sıcakyüz

Ahmet SıcakyüzSerbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

Bilim Uzmanı

asicakyuz@ttmail.com

E- Defterlerin İkincil Kopyalarının Saklanması Durumu!

Bilindiği gibi Maliye Bakanlığı 509 No.lu V.U.K. Genel tebliği ile e-defter ve belgelerin kullanım durumlarını genişleterek ve en son yapılan değişikliklerde; Gelir İdaresi Başkanlığı’nca 09/10/2020 tarihinde yayımlanan “e-Defter Saklama Kullanıcı Kılavuzu” ile 2020 ve müteakip yıllara ait e-Defter dosyaları ile bunlara ilişkin berat dosyalarının ikincil kopyalarının Gelir İdaresi Başkanlığı’nın (GİB) bilgi işlem sistemlerinde saklanmasına ilişkin usul ve esaslar açıklanmıştır.

19/10/2019 tarih ve 30923 sayılı Resmi Gazetede yayımlanan

1 Sıra Numaralı Elektronik Defter Genel Tebliği’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No:3)’in “4.4. e-Defter Dosyaları, Berat Dosyaları ve Muhasebe Fişlerinin Muhafaza ve İbrazı” başlıklı bölümünün 4.4.1. maddesinin (e) fıkrasında,

Kanun maddesinde;

“ e-Defter dosyaları ile bunlara ilişkin berat dosyalarının ikincil kopyalarının, gizliliği ve güvenliği sağlanacak şekilde e-Defter saklama hizmeti yönünden teknik yeterliliğe sahip ve Başkanlıktan bu hususta izin alan özel Entegratörlerin bilgi işlem sistemlerinde ya da Başkanlığın bilgi işlem sistemlerinde 1/1/2020tarihinden itibaren asgari 10 yıl süre ile muhafaza edilmesi zorunludur.”

“e-Defter ve beratların teknik yeterliğe sahip ve Başkanlıktan bu hususta saklama izni verilen özel Entegratörlerin bilgi işlem sistemlerinde muhafaza usulü ile muhafaza edilmesi sürecinde e-Defter uygulamasına dâhil olan mükellefler ve özel entegratörler tarafından uyulması gereken genel, gizlilik ve güvenliğe ilişkin usul ve esaslar, Başkanlık tarafından hazırlanarak edefter.gov.tr adresinde yayımlanan e-Defter Saklama Kılavuzun da açıklanır ” denilmektedir.

DURUMUNU İRDELERSEK;

1-) V.U.K. 509 No.lu tebliğin VI. Maddesi ile muhafaza ve ibraz yükümlülüğünün tamamen mükelleflerde olduğu anlaşılmak üzere, ancak kanunda öyle bir açıklama var ki bunu ilk etapta okuduğunda kesinlikle bu işi yetki almış özel entegratörler tarafından yapılacağı durumu ortaya çıkıyor.

İbare aynen şöyle; “Başka mükelleflere ait e-Belgeleri saklama hizmeti verecek mükelleflerin Başkanlığa "Elektronik Belge Saklama Hizmeti Başvuru Formu ve Taahhütnamesi" ile başvuru yaparak saklama izni almaları zorunludur. Bu amaçla başvuru yapacak mükelleflerin başvuru dilekçesi ekinde Bilgi İşlem Sistem (BİS) Raporunu göndermesi gerekmektedir. Başkanlıktan saklama hizmeti verme izni alan kuruluşlar, hizmet verdikleri mükelleflere ait e-Belge bilgilerini saklama/muhafaza amacı dışında kullanamaz ve işleme taraf olanların yazılı izni olmaksızın üçüncü kişilerle paylaşamazlar. Denilmektedir.

2-) Aynı tebliğin VIII. Maddesi Diğer Hususlar bölümünde; Özel Entegratörlerin saklama usul ve esaslarını Gelir idaresi başkanlığınca ebelge.gib.gov.tr. kılavuz ve duyurularla ilgili açıklamaları yapacaklarını, V.U.K. 509 No.lu tebliğin yayınlanması ile başladığını biliyoruz.

Duyurularda da denildiği gibi; en son açıklanan duyurular kısmında tebliğe uygun olarak Gelir idaresi başkanlığı, e-defter ve beratlarının saklanması hususunda şu ana kadar hiçbir özel entegratörlere yetki verilmediği durumunun açıklanması mükellefleri sıkıntıya koyacağını düşünüyorum.

Eğer verilen bu süre; en son duyuruda da 05.02.2021 tarihine kadar sisteme yükleme yapamayan mükelleflerin V.U.K 232. maddesi 1 ila 5 bendine göre cezai durumlarla karşılaşacakları söz konusu olur.

3-) Sistem şuana kadar hiçbir şekilde aktif olarak çalışmadı ve bilgisayar sistemlerinin uyumlu olması gerektiği ile ilgili kurulumları yapamayan mükelleflerin bu konuda neler yapacaklarını zaten bilmiyorlar, şuanda görünen o ki bu işlemlerin tamamı yine meslek mensuplarına yüklenmiştir.

4-) Gelir idaresi başkanlığı kılavuzda saklama işleminin belirli tarihlerde yapılmasını, yapılmayan bildirimleri ve saklama işleminin mükellefi sorumlu tuttuğunu, ama yetki verdiği özel entegratörlere ise herhangi bir sorumluluk yüklenmediği açıklanmıştır.

09 Ekim 2020 tarihinde yayınlanan Gib kılavuzuna göre e defter kullanıcısı olan tüm mükelleflerin, saklama işlemini yapması gerektiğini açıklamış, hatta kılavuzda kurulumun nasıl yapılması gerektiği yönünden ilgi https://deftersaklama.gib.gov.tr/download/ web sitesine yönlendirmeler yapılmıştır. V.U.K. 518 nolu tebliğ ile bunların yüklenme tarihlerinin belirlenmesi; 128 ve 131 No.lu V.U.K. Sirkülerinde de beratların yüklenme tarihleri açıklanmıştır.

Bununla beraber e-Defter ve berat dosyalarına ait ikincil kopyalarının bu fıkra uyarınca muhafazası için gerekli yükleme işlemlerinde bu Tebliğin (4.3.4) numaralı fıkrasında belirtilen süreler dikkate alınır.

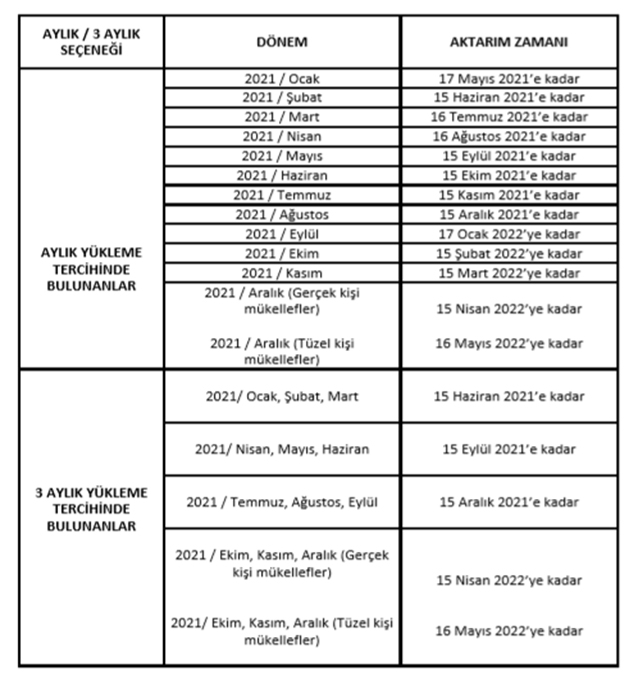

Aşağıdaki tablolarda da görüleceği gibi;

a-) 2020/Ocak ve müteakip dönemler e-Defter dosyaları ile bunlara ilişkin berat dosyalarının, ikincil kopyalarının Başkanlığımızın bilgi işlem sistemlerine aktarım zamanı belirtildiği şekilde belirlenmiştir. Mükelleflerimiz aşağıdaki tabloda belirtilen tarihleri aşmamak kaydıyla istedikleri zaman yüklemekte serbestlerdir.

2020 yılı e-Defter ve berat dosyalarının ikincil kopyalarının Başkanlığımızın bilgi işlem sistemlerine aktarım zamanları: 2020/Ocak 05.02.2021 tarihine ertelenmiş olup, diğer süreler zamanında işler.

Vermeleri gerekmekte olup, eğer süreler uzatılmaz ise mükelleflerin yukarıdaki tarihlere dikkat etmeleri çok önemlidir.

b-) 2021 yılı aylık veya 3 aylık (geçici vergi dönemleri bazında) olarak berat dosyası yükleyenler için e-Defter ve berat dosyalarının ikincil kopyalarının saklanmak üzere Başkanlığımızın bilgi işlem sistemlerine aktarım zamanı; e-Defterlerin oluşturulması,

imzalanması ve bunlara ait berat dosyalarının e-Defter uygulamasına yükleme süresinin son gününü takip eden on beşinci günün sonuna kadar belirlenmiş olup, dönemler bazında aktarım zamanları aşağıdaki tabloda gösterilmiştir.

Ancak Başkanlığımızca yayımlanacak sirküler ile e defterlerin oluşturulması, imzalanması ve bunlara ait berat dosyalarının e-Defter uygulamasına yükleme sürelerinin uzatılması durumunda aktarım zamanın hesabında, ilgili sirkülerde belirlenen tarihi izleyen 15 inci günün sonu (resmi tatile denk geldiği durumlarda tatil bitimini izleyen ilk iş günü sonu) aktarım zamanının sonu olarak dikkate alınacaktır.

2021 yılı e-Defter ve berat dosyalarının ikincil kopyalarının GİB. bilgi işlem sistemlerine aktarım zamanları:

Şeklinde açıklanmıştır.

SONUÇ OLARAK; Gelir idaresi Başkanlığı yukarıdaki tarihlere bağlı olarak saklama işleminin sadece “Başkanlığımızca ücretsiz olarak sunulmaktadır” denilmesi, Meslektaşlarımızı ücret bakımından da sıkıntıya koyacağını düşünüyorum. Ancak bu sorumluluk belirtildiği gibi mükelleflerin e defter ve beratlarının sorumluluğunu kaldırmaz. Mükellef ister ise her hangi bir özel entegrasyon firması tarafından da saklama işlemini ayrıca yapabilir.

Gelir idaresi Başkanlığı “e saklama” işi ile ilgili alt yapısını bayağı sağlamlaştırarak;

- Mükellefler açısından 10 yıl içinde saklama işinin güvenilir ve sağlam olmasını istiyor.

- İleriki zamanlarda istediği takdirde istediği bilgiye zamanında ve güvenilir bir şekilde ulaşmak.

- Bununla gib kılavuz ve duyurularla tüm meslektaşlar için bir miladi olan “e dönüşümlerin” çemberin içine giren mükelleflerin V.U.K 509 No.lu tebliğin “e defter” ve beratlarının daha yaygın bir hale getireceği. Durumunu yayımladığı 07.01.2021 tarihli duyurusunda ikincil kopyalarının zorunlu olarak yasal süresi içinde ilgili Bilgi İşlem Sistemlerinde (BİS) yüklemek zorundadırlar ifadeleri açık ve net bir şekilde belirtilmiştir.

Kaynak:

- V.U.K. 509 sıra No.lu genel tebliği.

- V.U.K. 518 No.lu Tebliğ.

- Gib. 07.01.2021 tarihli Duyurusu.

11.01.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV