Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Ahmet Aslan

Ahmet AslanSerbest Muhasebeci Mali Müşavir

mm_ahmetaslan@hotmail.com

Kar Paylarının Vergilendirilmesi

Evet Mart ayı geldi çattı. 2018 Yılı gelir vergisi beyanname verme dönemi başladı. Yıllık gelir vergisi beyannamesinde beyan edilmesi gereken bir diğer vergi türü olan Kar paylarını beyan eder iken dikkat edilmesi gereken ve üzerinde durulması gereken gelir türüdür. Ortak olduğumuz şirkette kar payı aldığımız tutarları beyan etmeyi unutmayalım. Kar payının vergilendirmesine birlikte bakalım.

GVK’nın 22’nci maddesi hükmüyle, tam mükellef kurumlardan elde edilen aşağıda yazılı 75’inci maddenin 1, 2 ve 3 numaralı bentlerde yazılı kar paylarının yarısı gelir vergisinden istisna edilmiştir. (İstisna edilen tutar üzerinden GVK 94’üncü madde uyarınca tevkifat yapılır ve tevkif edilen verginin tamamı, kar payının beyanı halinde yıllık beyanname üzerinden hesaplanan vergiden mahsup edilir.)

Bu gruba giren menkul sermaye iratları;

− Tam mükellef kurumlardan elde edilen her nevi hisse senetlerinin kar paylarının istisnadan sonraki tutarı (temettü gelirleri) (GVK 75/1), (Sermaye Piyasası Kanununa göre kurulan yatırım fonları katılma belgelerine ödenen kar payları da bu kapsamdadır.)

− 01.01.2006 tarihinden önce iktisap edilen yatırım ortaklığı hisse senetlerinden elde edilen kar paylarının indirim oranı uygulandıktan sonra kalan tutarının yarısı (GVK 75/1),

− Tam mükellef kurumlardan elde edilen iştirak hisselerinden doğan kazançların istisnadan sonraki tutarı (limited şirket ortaklarının, iş ortaklıkları ortaklarının ve komanditerlerin kar payları ile kooperatiflerin dağıttıkları kazançlar dahil) (GVK 75/2),

− Tam mükellef kurumlardan elde edilen kurumların idare meclisi başkan ve üyelerine verilen kar paylarının istisnadan sonraki tutarı (GVK 75/3),

Tam mükellef kurumlardan elde edilen ve yukarıda sayılan kar paylarının yarısı gelir vergisinden istisna olup, kalan tutar vergiye tabi gelir olarak dikkate alınacaktır. Beyana tabi başka gelirlerin bulunmaması halinde, gelir 34.000 TL’yi aşıyor ise beyan edilecektir.

Beyan edilen tutar üzerinden hesaplanan gelir vergisinden, kurum bünyesinde karın dağıtımı aşamasında yapılan % 15 oranındaki vergi kesintisinin tamamı (istisnaya isabet eden kısım dahil) mahsup edilecek olup, mahsup sonrası kalan tutar genel hükümler çerçevesinde red ve iade edilecektir.

Kurumların 31.12.1998 ve daha önceki tarihlerde sona eren hesap dönemlerinde elde ettikleri kazançlarını dağıtmaları halinde, gerçek kişilerce elde edilen bu kar payları, tutarı ne olursa olsun yıllık beyanname ile beyan edilmeyecektir.

01.01.1999-31.12.2002 tarihleri arasında sona eren hesap dönemlerine ilişkin olup, kurumlar vergisinden istisna edilmiş kazançlar ile GVK’nın Geçici 61 inci maddesi kapsamında vergi kesintine tabi tutulmuş olan yatırım indirimi istisnasından yararlanan kazançların dağıtılması halinde, gerçek kişilerce elde edilen kar paylarının net tutarına elde edilen kar payının 1/9’u eklendikten sonra bulunan tutarın yarısı vergiye tabi gelir olarak dikkate alınacaktır. Beyan edilen tutarın 1/5’lik kısmı hesaplanan gelir vergisinden mahsup edilecektir.

Menkul Sermaye İratlarına ilişkin bildirim doldurulurken, sadece adi komandit şirketlerin komanditer ortakları, limited şirket ortakları ve anonim şirketlerin kurucu ortakları ile yönetim kurulu üyesi ortakları ödemiş oldukları BAĞ-KUR primlerini elde edilen menkul sermaye iradı tutarıyla sınırlı olmak üzere indirebileceklerdir.

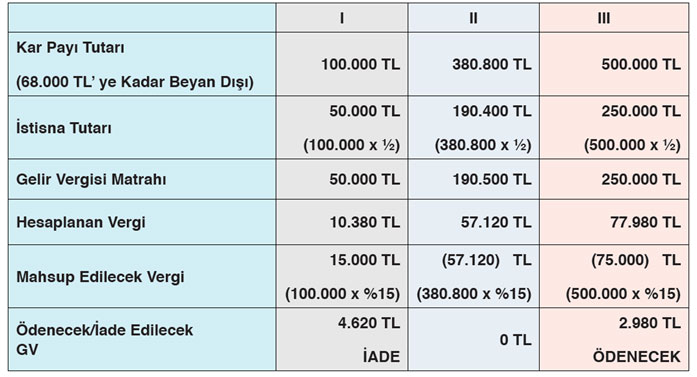

Örnek: A’nın ortağı bulunduğu ve tam mükellef bir kurum olan (X) Anonim Şirketi’nin 2016 yılı karını dağıtması neticesinde 2018 yılında sırasıyla brüt 100.000 TL, 334.000 TL veya 500.000 TL tutarında kar payı (temettü) elde ettiği ve mükellefin başkaca geliri bulunmadığı varsayıldığında mükellefin ödeyeceği veya iade olunacak gelir vergisi aşağıdaki gibi olacaktır. (Elde edilen kar payı kurum bünyesinde %15 nispetinde stopaja tabi)

12.03.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV