SMMM Musa Çakır

SMMM Musa Çakır

Ücretin Korunması Kapsamında Ücret Garanti Fonu Uygulaması

Çalışma hayatında ücret, genel olarak emeğin karşılığı olarak kabul edilmektedir.

Bu bağlamda, 4857 sayılı İş Kanunu’nda, ücret, bir kimseye bir is karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutar olarak tanımlamıştır.

Ücret ödeme borcu ise, işçinin iş görme borcu karşısında işverenin iş ilişkisinden kaynaklanan temel borcunu oluşturmaktadır. Ücret, genellikle işçinin ve ailesinin tek geçim kaynağını oluşturması nedeniyle, sözleşmeden doğan bir alacak olmasının ötesinde sosyal bir niteliği de bulunmaktadır.

İsçinin ücretinin eline tam olarak ve zamanında geçmemesi, ücretin çeşitli nedenlerle kısıtlanması, isçi ve ailesini güç duruma düşürebilmektedir. Bu çerçevede, yasal mevzuatımızda işçi ücretinin korunması konusunda diğer borçlulara göre farklı düzenlemeler getirilmiş ve ücretin belirli bir sınırın altına indirilmesini veya tümüyle ortadan kaldırılmasını önlemek için özel nitelikte bazı düzenlemeler yapılmıştır. Ücreti koruyucu bu düzenlemelere örnek olarak; asgari ücret tespitini, işçinin ücretinin dörtte birinden fazlasının haczedilememesini, işverenin iflası ve haczi halinde isçi ücretlerine öncelik tanınarak işverenin mal varlığından öncelikle isçilere ait ücretin ödenmesini, isçi ücretlerinin dörtte birinden fazlasının başkasına devir ve temlik yapılamamasını, işçi ücretlerinin, isçinin ve ailesinin geçimi için zorunlu olduğu takdirde isçinin onayı olmaksızın, işverenin bu ücreti kendisinin alacağı için takas edememesini gösterebiliriz.

Bu çerçevede, ücretin korunmasına yönelik düzenlemelerden birini de “Ücret Garanti Fonu” oluşturmaktadır.

Türkiye’de 4857 sayılı İş Kanunu’nun 2003 yılında yürürlüğe girmesi ile İşsizlik Sigortası Fonu bünyesinde Ücret Garanti Fonu (ÜGF) kurulmuştur. Fon, 4447 sayılı İşsizlik Sigortası Kanunu’na göre sigortalı sayılan kişileri hizmet akdine tabi olarak çalıştıran işverenin; konkordato ilan etmesi, işveren için aciz vesikası alınması, iflası, iflasın ertelenmesi nedenleri ile işverenin ödeme güçlüğüne düştüğü hallerde geçerli olmak üzere, işçilerin iş ilişkisinden kaynaklanan üç aylık ödenmeyen ücret alacaklarını karşılamak amacıyla oluşturulmuş ve bu kapsamda ilk ödeme 2005 yılı Şubat ayında yapılmıştır.

Avrupa Birliği’nin 36 numaralı “İşverenin Ödeme Güçlüğüne Düşmesi Hallerinde Bir Fon veya Benzeri Bir Kurum Oluşturulmasını Öngören 1980 tarihli Yönergesi" doğrultusunda oluşturulan Ücret Garanti Fonu Türkiye’nin AB mevzuatına uyum çalışmaları bakımından önemli bir aşama olmuştur.

Ücret Garanti Fonu, Türkiye İş Kurumu’nca, kurumun yönetim kurulunun kararları çerçevesinde, İşsizlik Sigortası Fonu kapsamında işletilmekte ve yönetilmektedir.

Ücret Garanti Fonunun gelirleri, işverenlerce işsizlik sigortası primi olarak yapılan ödemelerin işveren payının yıllık toplamının yüzde biri ile bu primlerin değerlendirilmesinden elde edilen kazançlardan oluşmaktadır.

Fonun giderleri ise, ücret alacağı ve bu alacağın ödenebilmesine yönelik Yönetim Kurulu kararı ile yapılan diğer harcamalardan oluşmaktadır.

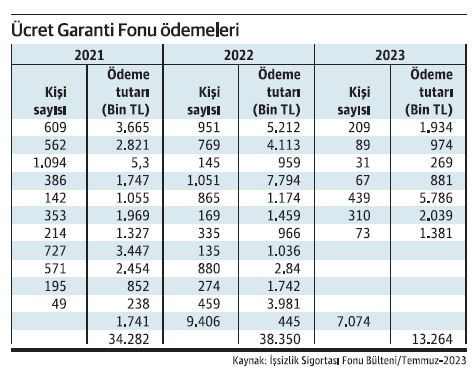

Ücret Garanti Fonu’ndan yararlanan kişi sayısı ve yapılan ödemeler

Şubat 2005 tarihinden 31.07.2023 tarihine kadar 156 bin 732 kişi Ücret Garanti Fonu’ndan ödenek almaya hak kazanmıştır. Bu kapsamda hak eden kişilere toplam 538 milyon 885 bin 522 TL ödeme yapılmıştır.

Aşağıdaki tabloda son 3 yılda fondan yararlanan kişi sayıları ve yapılan ödemeler gösterilmiştir.

Hak kazanma şartları

İşçilerin Ücret Garanti Fonu ödemelerinden yararlanabilmeleri için;

- Ücret alacağının bulunduğu dönemde hizmet akdine tabi olarak çalışıyor olması,

- İşverenin ödeme güçlüğüne düşmüş olması (konkordato, aciz vesikası, iflas, iflasın ertelenmesi nedenleriyle),

- İşçinin, işverenin ödeme güçlüğüne düşmesinden önceki son bir yıl içinde aynı işyerinde çalışmış olması,

- 5 yıllık zaman aşımına uğramamış ödenmeyen ücret alacağının bulunması gerekmektedir.

Ücret Garanti Fonu ödemelerinin yapılması

Başvuru sahipleri İŞKUR’a başvurduktan sonra kurum gerekli araştırmayı yaparak ibraz edilen belgelerde herhangi bir eksiklik yok ise başvuruyu izleyen ayın sonuna kadar ödemeyi gerçekleştirmektedir. İlgililere ödemeler, kuruma bildirdikleri banka hesap numaraları (IBAN) aracılığıyla, hesap numaralarının eksik veya hatalı bildirilmesi durumunda ise en yakın PTT Bank aracılığı ile yapılmaktadır.

Ücret garanti fonu uygulamasına yönelik öneriler

Ekonomik kriz dönemlerinde ve işverenin ekonomik güçlüğe düştüğü durumlarda işçi alacaklarını güvence altına almaya yönelik oluşturulmuş mekanizmalardan birisi olan Ücret Garanti Fonu’nun yararlanma şartları dikkate alındığında, işçilere gerektiği kadar korumak sağlamaktan uzak olduğunu söyleyebiliriz.

Zira, fon kapsamında sadece temel ücrete ilişkin üç aylık bir güvence sağlanması yeterli görülemez. Ayrıca işçilerin işyerinde en az bir yıldır çalışıyor olmaları makul bir koşul olmayıp, bir yılın altında çalışması olan işçiler açısından sorun yaratmaktadır.

Bu nedenle, Ücret Garanti Fonu kapsamında güvence altına alınan alacakların, uluslararası düzenlemeler (Örneğin Gözden Geçirilmiş Avrupa Sosyal Şartı) ve diğer ülke uygulamaları dikkate alınarak yararlanma koşullarının yumuşatılması, garanti altına alınan alacak kapsamının genişletilmesi (kıdem tazminatı, ihbar tazminatı, prim, ikramiye vd.) gerekmektedir.

Ödeme miktarı

Ücret Garanti Fonu kapsamında işçilere, 3 ayı geçmemek üzere işverenden olan temel ücret alacakları kadar ödeme yapılmaktadır. Ücret Garanti Fonu kapsamında yapılacak ödemeler hiçbir şekilde sigorta primine esas günlük kazanç üst sınırını aşamamaktadır.

Sosyal Güvenlik Kurumu’na (SGK) prim bildirimi yapılmış olan ve çalışılmadan hak kazanılan ulusal bayram, genel tatil, hafta tatili ve ücretli izin karşılığı ücret alacakları ile fazla mesai ücret alacaklarından talep edilen aya ilişkin olan miktarı Fon kapsamında değerlendirilmektedir.

Buna karşın, ücret alacağı dışında yer alan işçinin işverenden olan diğer alacakları fon ödemesi kapsamı dışındadır. Örneğin kıdem ve ihbar tazminatına ilişkin alacaklar Ücret Garanti Fonu kapsamı dışında yer almaktadır. İşverenlerin işsizlik sigortası primini fiilen ödememiş olmaları, işçilerin kanundan kaynaklanan haklardan yararlanmalarına engel teşkil etmemektedir.

Başvuru işlemleri

Ödeme güçlüğüne düşen işverenden ücret alacağı bulunan işçilerin, İŞKUR birimine aşağıdaki belgeler ile şahsen başvurmaları gerekmektedir.

1- Ücret Garanti Fonu talep dilekçesi,

2- İşverenin ödeme güçlüğüne düştüğünü gösteren belge;

- İşveren hakkında aciz vesikası alınması durumunda; İcra Dairesi’nden alınan Aciz Vesikası veya Aciz Vesikası hükmündeki Haciz Tutanağı,

- İşverenin iflası durumunda; mahkemece verilen iflas kararı veya iflas kararının ilan edildiğini gösteren belge,

- İşverenin iflasının ertelenmesi durumunda, mahkemece verilen iflasın ertelenmesi kararı veya iflasın ertelenmesinin ilan edildiğini gösteren belge,

- İşveren hakkında konkordato ilan edilmesi durumunda; mahkemece verilen konkordato mühlet kararı veya konkordato mühlet kararının ilan edildiğini gösteren belge,

3- İşçinin ücret alacağını aylar itibariyle gösteren İşçi Alacak Belgesi.

(Kaynak: Celal Özcan / Ekonomim.com | 25.08.2023)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

İşçinin, İş Arkadaşının Yerine Kart Basması Tazminatsız Fesih Nedeni midir?

İşçinin, İş Arkadaşının Yerine Kart Basması Tazminatsız Fesih Nedeni midir?

-

Dijitalleşme, Sadelik ve Mesleki Sorumluluk Üzerine Bir Değerlendirme

Dijitalleşme, Sadelik ve Mesleki Sorumluluk Üzerine Bir Değerlendirme

-

Kapıdan Satışlarda KDV

Kapıdan Satışlarda KDV

-

Tatil mi, izin günü mü?

Tatil mi, izin günü mü?

-

Konaklama vergisi oranında indirim

Konaklama vergisi oranında indirim

-

Kripto Paralar Varlık Barışı Kapsamında mı? Hazırlık Dosyası Neden Önemli?

Kripto Paralar Varlık Barışı Kapsamında mı? Hazırlık Dosyası Neden Önemli?

-

Yurtdışı Hisse Senedi Ve Finansal Yatırımlarda Zarar Mahsubu Mümkün Mü?

Yurtdışı Hisse Senedi Ve Finansal Yatırımlarda Zarar Mahsubu Mümkün Mü?

-

Bir Finanslama Modeli Olarak (Trade Credıt Insurance-TCI) Alacak Sigortası Nedir? Nasıl İşler? Avantajları Ve Türkiye Uygulaması

Bir Finanslama Modeli Olarak (Trade Credıt Insurance-TCI) Alacak Sigortası Nedir? Nasıl İşler? Avantajları Ve Türkiye Uygulaması

-

Faturanın Geç Gönderileceğinin Anlaşılması Ve Gider Tahakkuku Kaydı

Faturanın Geç Gönderileceğinin Anlaşılması Ve Gider Tahakkuku Kaydı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV